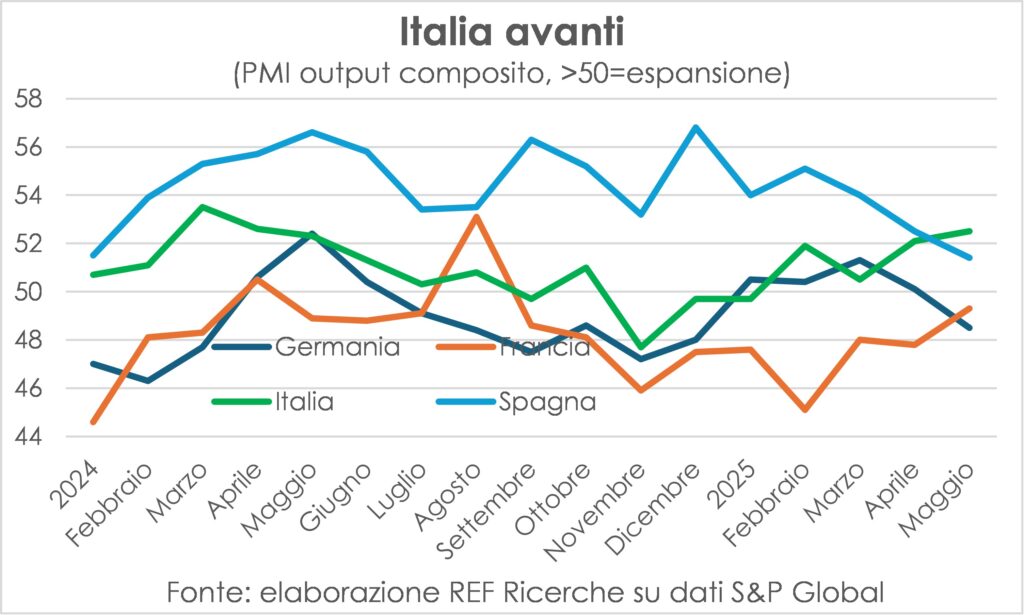

La goletta Italia avanza

L’Italia supera la Spagna? Ci riferiamo alle gesta economiche; di quelle calcistiche è meglio non parlare.

Se guardiamo ai più recenti dati del PMI output composito (servizi+manifattura) il sistema italico a maggio ha accelerato, proseguendo un trend ascendente iniziato a dicembre, mentre quello spagnolo sta frenando, come la Germania, e la Francia resta in difficoltà.

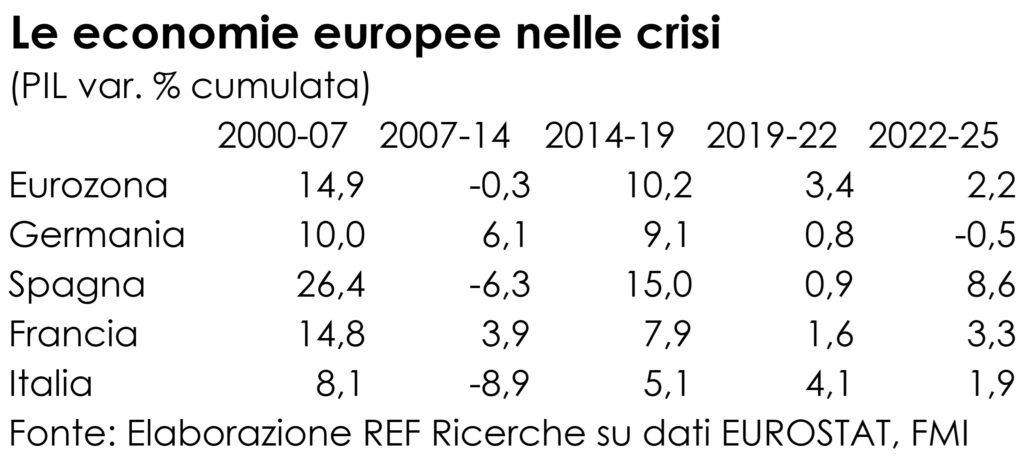

Cosa c’è dietro questo risultato italiano positivo? Per capirlo è opportuno allungare lo sguardo all’intero primo quarto del nuovo secolo. Sguardo che fa emergere una buona novella.

La buona novella è che in questi ultimi anni tempestosi l’economia italiana è riuscita a tenere botta, anziché andare a fondo come accaduto nelle crisi precedenti. Anzi, dal 2019 in poi si è comportata meglio dei più grandi e incensati partner europei, come Francia e Germania. Anche nei trimestri e mesi più recenti. Qualche numero. Per il PIL nel primo trimestre 2025 l’Italia segna un +6,3% sulla fine del 2019, contro il +4,8% francese e il misero +0,3% tedesco. Solo la Spagna fa meglio: +8%. Per confronto, nel periodo 2007-2014, segnato dalla doppia recessione del 2007-9 e del 2011-14, l’Italia patì il crollo dell’8,9% del PIL, contro il -6,3% della Spagna, il +6,1% della Germania e il +3,9% della Francia.

Il merito del sistema di imprese e banche…

Ci sono due spiegazioni per questo inedito comportamento. La prima è microeconomica e la seconda è macro. In base alla spiegazione microeconomica il sistema delle imprese e delle banche italiane si è profondamente ristrutturato, guadagnando in efficienza, alleggerendo la leva finanziaria, innovando, cambiando mix settoriale, innalzando la qualità delle produzioni, puntando maggiormente sui mercati esteri (esportare e internazionalizzarsi è una straordinaria palestra), aumentando la stazza media, sposando finalmente la rivoluzione digitale. Molte evidenze e analisi di tali progressi sono contenute nell’ultima Relazione della Banca d’Italia, brillantemente sintetizzate dal Governatore Panetta nelle Considerazioni finali parlando di “segni di vitalità” e di “avanzamento reale”.

…e quello del cambio di politica economica

Questa spiegazione è fondata su un moto dal basso, quasi fosse La città che sale di Boccioni. Perciò attribuisce più o meno esplicitamente il merito agli attori che agiscono nel mercato (i quali, però, non si comportavano tanto virtuosamente prima). Tuttavia, si intreccia con la visione macro dell’evoluzione italiana, in tre modi diversi. Anzitutto, l’aggiustamento del sistema produttivo è stato “costretto” dalle due violente recessioni indicate sopra, che hanno svolto un’aspra selezione e spinto le aziende a cercare all’estero quella domanda che all’interno si era ridotta. Non è stata per nulla una passeggiata e non è detto che fosse un male necessario (la “restrizione espansiva” è un’invenzione sterile), ma così è andata.

In secondo luogo, la maggiore capacità competitiva si osserva in due dati aggregati legati tra loro da relazione causale: il persistente avanzo nelle partite correnti degli scambi con l’estero (solo la crisi energetica del 2022 ha ritinto di rosso il saldo) e la posizione creditrice nei confronti del resto del Mondo, pari al 15% del PIL. Prima il saldo era passivo e la posizione netta era debitrice per oltre venti punti percentuali. Anche qui, la riduzione non solo congiunturale della domanda interna (gli italiani sono diventati più poveri!) che si è verificata in quelle recessioni ha giocato una parte ruolo importante, diminuendo l’import e stimolando l’export.

In terzo luogo, la politica economica ha svolto un ruolo cruciale nella determinazione della diversa performance tra allora e ora. Allora fu ferocemente restrittiva, non solo nel bilancio pubblico ma anche nella trasmissione della politica monetaria, a causa del violentissimo credit crunch. Il che spiega sia la perdita di PIL sia il pessimo risultato nell’abbassare il debito pubblico/PIL (salì di oltre 31 punti percentuali tra il 2007 e il 2014). Tra il 2020 e il 2022 la politica economica è stata giustamente espansiva e ciò non solo ha sostenuto la crescita, difeso la capacità produttiva e aumentato la fiducia, ma ha tenuto basso l’aumento del debito/PIL (+1,8 punti) in sé e rispetto a quanto accaduto negli altri maggiori Paesi dell’euro. Il che vuol dire che i maggiori deficit hanno dato un impulso al PIL senza destabilizzare i conti pubblici.

La stretta fiscale ha stoppato la corsa

Se si disaggrega l’andamento degli ultimi cinque anni in due sottoperiodi si vede come la fase di miglior performance dell’economia italiana cade nel 2019-22 ed è coincisa con l’ampio uso di sostegni pubblici (superbonus edilizi, incentivi alle imprese per il 4.0, ristori di varia natura) che hanno generato un forte aumento di investimenti fissi lordi. Nel triennio seguente (usando le previsioni FMI per il 2025) il PIL italiano è tornato a marciare secondo il suo passo solito, che lesto non è. Mentre quello spagnolo ha il piede veloce di Achille. Il passo italiano spicca solo perché la Germania soffre la crisi dell’auto e la masochistica impostazione della finanza pubblica, ora buttata alle ortiche dal nuovo parlamento.

È difficile non vedere nella normalizzazione della crescita italiana gli effetti della stretta ai cordoni della finanza pubblica, il cui saldo primario strutturale passa dal -4,8% del PIL nel 2023 al +0,2% nel 2025, soprattutto per effetto della sostanziale abolizione dei superbonus edilizi (che comunque non ha l’impatto negativo del taglio alle pensioni eseguito nel 2012-13).

Tra i nodi da sciogliere i bassi salari reali

Cosa impedisce all’Italia, che un noto bardo nostrano canta quale campione del mondo di export manifatturiero, di spiccare il volo e ritrovare il filo della crescita smarrito ormai da alcuni decenni? Nelle Considerazioni finali Panetta indica alcuni fattori chiave d’antica data: bassa istruzione (però le imprese quella domandano), dualismo territoriale, frammentazione del tessuto produttivo (=imprese troppo piccole: una questione di carente governance imprenditoriale) e la zavorra del debito pubblico.

Se ne può aggiungere un’altra, pure citata dal Governatore, nel sistema contrattuale che tiene a stecchetto i salari reali, impedendo ai consumi di contribuire alla crescita. Nel 2024 le retribuzioni lorde per dipendente al netto dell’aumento dei prezzi (deflatore dei consumi delle famiglie) erano del 5% inferiori al 2000, mentre erano del 4% più alte in Spagna, del 14% in Germania e del 20% in Francia. Nell’ultimo periodo, quello della migliore performance italiana, sono scese mentre sono rimaste invariate in Germania, calate un po’ in Francia e salite in Spagna. Ci sono fattori di composizione: più occupati in lavori meno retribuiti che abbassano la media. Tuttavia, isolando l’industria manifatturiera nel 2019-24 si osserva un calo del potere d’acquisto retributivo analogo a quello dell’intera economia.

Si dice che per aumentare le retribuzioni occorra aumentare la produttività, e che questa dipenda dall’innovazione, quindi dalle imprese. Si può allora rovesciare il nesso causale: per aumentare la produttività occorre aumentare le retribuzioni, così da costringere le imprese a innovare; sarebbe un incentivo più potente dei sussidi pubblici.

Ci si può consolare dicendo che è avvenuto uno scambio tra retribuzioni e occupazione, che è aumentata e sta aumentando come non mai; ma anche il monte salari reale è andato peggio che negli altri paesi europei nel periodo d’oro della crescita italiana, e anche peggio del PIL (mentre altrove ha fatto meglio). Poi non stupiamoci se le forze migliori del Paese cercano più gratificanti opportunità all’estero, contribuendo così alla riduzione del PIL potenziale.

Dazi? Quali dazi?

Rivolgendo lo sguardo al più vasto mondo, resta in primo piano la “guerra commerciale” (purtroppo ci sono ben altre guerre in atto…). Dazi, quali dazi? I numeri duri e crudi, diversi cioè dalle opinioni che continuano a indicare incertezza (sebbene meno di prima) e sfiducia (però in minor grado) fanno pensare che l’economia USA, e di conseguenza quelle sue partner, si stiano facendo un baffo dei dazi. In effetti, se i dazi trumpiani fossero una persona potremmo organizzare una puntata straordinaria del programma televisivo Chi l’ha visto? Non tanto e non solo perché nello specchio magico delle statistiche non c’è traccia di riflessi dei dazi stessi (come accade per i vampiri), ma anche perché nello stesso bilancio federale si vede solo un timido sollievo sotto forma di maggiori entrate.

Un gettito contenuto

“We’re making a fortune with tariffs – $2bn a day”, billions and billions and billions. Con il suo linguaggio da Paperon de’ Paperoni (il nome originale, scrooge, sarebbe più adatto), il Presidente Trump vantava i portentosi effetti per le casse federali dei maggiori dazi da lui introdotti. Due miliardi al giorno fanno oltre settecento miliardi all’anno: un bel sollievo per un bilancio pesantemente deficitario e che ancora più lo sarà a causa del budget in approvazione al Senato. Tuttavia, secondo alcuni calcoli, in maggio, primo mese di pieno vigore della nuova tassa sull’import, sono stati incamerati 23 miliardi, che vuol dire circa 280 miliardi annui, con un aumento di 190 sul 2024. Sicuramente l’anticipo di importazioni, l’embargo de facto con la Cina e il rinvio delle imprese nel consegnare la merce per aspettare i dazi definitivi hanno influenzato il dato. Ma le stime più accreditate dicono che il gettito finale non sarà molto diverso, e pari a meno dell’1% della spesa in consumi. Il che spiegherebbe la finora “invisibilità” degli effetti dei dazi sulle variabili macro. Gli effetti si inizieranno a vedere soprattutto nella seconda metà dell’anno.

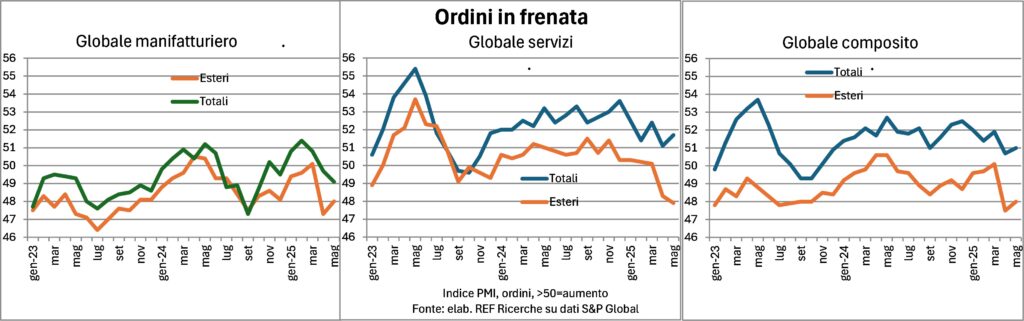

La congiuntura mondiale si ripiega

Invisibilità dei dazi o meno, i dati di ordini e produzione a livello globale hanno piegato verso il basso in primavera.

Il quadro resta variegato tra settori e Paesi. La manifattura è quella che più risente dei dazi, essendone colpita. I servizi, invece, patiscono l’aumento dell’incertezza che fa rinviare piani di spesa di famiglie e imprese. I consumatori, poi, tendono a non voler andare negli Stati Uniti in vacanza, oltre a preferire tutto ciò che non è Made in USA. Tirare le somme è prematuro, abbiamo imparato. Ma la confusione rimane grande e intralcia la marcia del sistema economico.

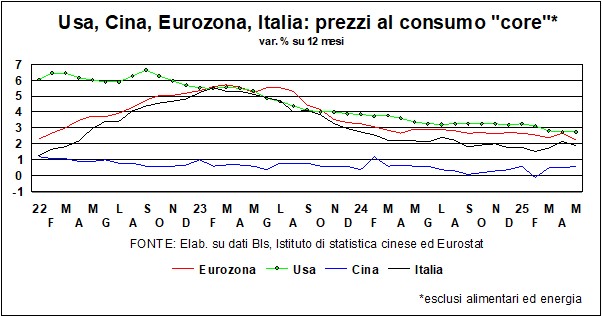

L’inflazione verso il fatidico 2%

Dal galoppo al trotto e ora quasi al passo. Il puledro dell’inflazione sta obbedendo alle redini tirate delle politiche monetarie restrittive. Ma anche al graduale esaurirsi della rincorsa dei salari agli aumenti passati del costo della vita. Su base annua la dinamica dei prezzi al consumo core, ossia tolti i beni energetici e alimentari (soggetti a fattori extraeconomici e comunque più volatili), è scesa ulteriormente in maggio in USA, Eurozona e Italia.

Stupisce l’andamento negli Stati Uniti, dove non c’è traccia di effetto-dazi (si veda sopra per una spiegazione). Anzi, la dinamica su tre mesi annualizzata si è molto raffreddata: 1,7% in maggio, minimo da luglio 2024, contro 3,8% a gennaio scorso. Neppure c’è segno nei prezzi al consumo dell’aumento tuttora consistente dei salari americani: +3,9% su base annua in maggio, +4,3% quelli a parità di composizione occupazionale, +3,8% la variazione trimestrale annualizzata. D’altronde, il mercato del lavoro resta tirato. Neanche si ha finora evidenza di quei forti aumenti dei costi trasferiti ai clienti, con incrementi ai massimi da due anni, segnalati dalle indagini presso le imprese. L’impressione è che ci sia un lag temporale tra le rilevazioni ufficiali e le dichiarazioni delle aziende.

Anche nell’Eurozona i salari offerti hanno smesso di rallentare: +2,9% annuo ad aprile, come nei precedenti due mesi. Solo in Italia la crescita annua è scesa all’1,6% dal 3,0% di dicembre, ma la rilevazione ISTAT sul mercato del lavoro nel primo trimestre 2025 dà +4,1% sullo stesso periodo 2024. Qualcosa non quadra.

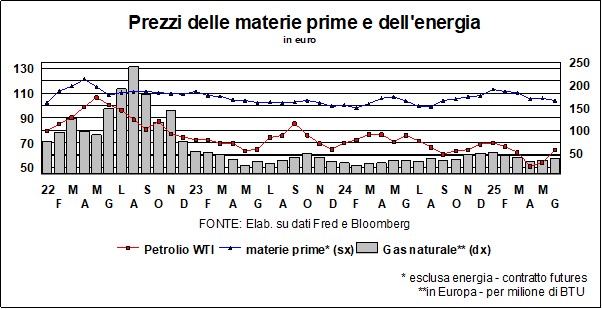

D’altra parte, a livello globale i responsabili degli acquisiti segnalano che è in corso una nuova accelerazione dei prezzi pagati e fatti pagare, su valori che non si vedevano da due anni e che sono nettamente superiori ai ritmi pre pandemici. Il rincaro del petrolio getta benzina su questo focolaio, sebbene sia stato provocato soprattutto dal blitz israeliano sull’Iran. Insomma, l’inflazione scende con calma e le ricadute dei maggiori dazi si vedranno più avanti.

I tassi si divaricano

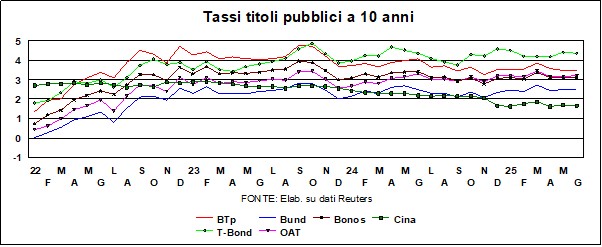

Ci sono discese e odor di discese nei tassi-guida delle Banche centrali (perfino quella russa ha allentato la politica monetaria, anche se il suo tasso è passato solo dal 21 al 20%… – e quella indiana si è lanciata in una riduzione di mezzo punto…). La Bce ha ridotto i tassi, come atteso, ma ha lasciato ombre di dubbio su futuri cali. La Fed, che si riunisce la settimana prossima, lascerà probabilmente i tassi al livello attuale, malgrado le pesanti e invadenti (per non dire invasate) rimostranze di Trump. Ma a fine estate la Fed potrebbe accodarsi ai cali in giro per il mondo. In effetti, economie in rallentamento – come certificato da Fondo monetario e Banca mondiale – sembrano giustificare allentamenti monetari (eccetto che negli Stati Uniti, dove – vedi le riflessioni sul ‘dilemma della Fed’ nelle “Lancette” di maggio – le pressioni dei dazi sui prezzi – ritardate ma ancora all’orizzonte – invitano alla prudenza). Allora, perché i tassi a lunga – dominati in tempi normali dai mercati e non dalle Banche centrali – non danno segni di discese, anzi…?

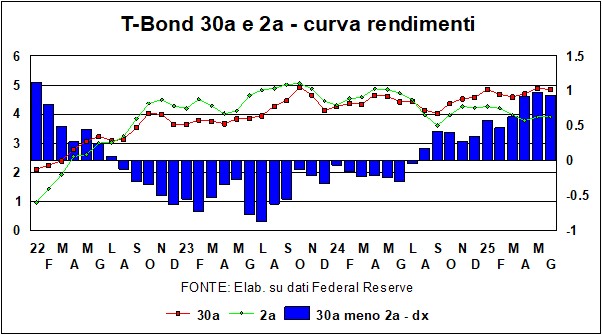

Era il 6 febbraio di quest’anno e il Segretario al Tesoro Bessent, in un’intervista alla Fox News, disse che, certamente, il Presidente Trump vuole tassi più bassi, ma non chiederà alla Fed di abbassarli (!!??). Quel che è più importante, disse che sia lui che il Presidente erano “intensamente focalizzati” sul tasso del T-Bond a 10 anni. La cosa è comprensibile, dato che quel tasso è cruciale per il finanziamento del deficit pubblico. Chiaramente Bessent auspicava che quel tasso diminuisse: da un lato, la bacchetta magica di Musk e del DOGE avrebbe fatto scendere la spesa pubblica, mentre, dall’altro lato, la grande ripresa dell’economia americana – il boom che Trump più volte aveva annunciato – avrebbe fatto salire le entrate fiscali, malgrado quei tagli delle tasse che andavano, secondo il Nostro, ad autofinanziarsi. Un T-Bond ben temperato, insomma, non poteva che scendere e facilitare quindi il finanziamento del deficit. Orbene, allora (6 febbraio) il rendimento del T-Bond era pari a 4.43%. Per un po’, la cosa sembrò funzionare e a inizio aprile, prima della prima salva nella guerra dei dazi, il rendimento era sceso al 4%. Ma poi risalì a maggio, fino al 4,58%. Oggi, grazie all’inflazione fredda di maggio, siamo ridiscesi al 4,42%, lontani, in ogni caso, da quel livello che permetterebbe di evitare la spirale deficit-interessi-debito, e lontano dal livello di cui ha bisogno l’economia (il tasso reale è superiore al tasso di crescita del Pil Usa). E c’è di peggio, il T-Bond a 30 anni (vedi grafico), che si preoccupa del lungo periodo, aveva un rendimento, il 6 febbraio, di 4,64% – oggi siamo a 4,90%, ma aveva anche sorpassato, qualche settimana fa, la soglia del 5%. Quel che Bessent & C. fanno fatica a comprendere è che non basta ‘focalizzarsi’ sul rendimento dei T-Bond – questo è determinato dai mercati, non dai potenti della Terra. E i mercati hanno chiaramente dato il pollice verso alla politica di bilancio dell’Amministrazione Trump.

Abbiamo detto più volte che quel che fa male, all’economia reale, è soprattutto l’incertezza. “Irriducibile incertezza” la chiamava Keynes, inquadrando una fattezza chiave del modus operandi dell’economia di mercato. Ma c’è incertezza e incertezza. E quella che Trump & Co. hanno iniettato negli ingranaggi dell’economia mette veramente i bastoni fra le ruote, costringendo a rimandare decisioni di spesa e minando la fiducia. E, se questo è vero per l’economia reale, è vero anche per l’economia finanziaria. L’OBBBA (One Big Beautiful Bill Act – sì, sembra incredibile, ma il nome ufficiale è proprio questo) in discussione al Congresso garantisce un grosso aumento del deficit e del debito pubblico, ambedue già ad altissimi livelli di partenza. Si capisce come chi deve finanziare il Governo americano si preoccupi. Già le tre maggiori agenzie di rating (S&P, Moody’s, Fitch) hanno tolto la Tripla A agli Usa. La cosa interessante è che ci sono 15 dei 50 Stati americani che conservano la Tripla A; così, se non vi fidate dei T-Bond, potete comprare i bond dell’Idaho (il più grande produttore di patate fra tutti gli Stati americani) – e ci sono anche due imprese private con la Tripla A: Microsoft e Johnson&Johnson. Il T-Bond a 30 anni, che flirta con i rendimenti al 5%, è l’emblema dell’incertezza che grava sulle decisioni degli investitori, istituzionali e non.

Nell’Eurozona, come detto, la Bce ha fatto un altro passo lungo il sentiero di tassi in discesa. Certo, come dicono i banchieri centrali in tempi incerti, la prossima mossa dipenderà dai dati dell’economia. I quali dati, per quanto riguarda gli altri due sentieri – quello dei prezzi e quello dell’economia reale – sembrano suggerire che c’è spazio per altri allentamenti. La Bce non deve preoccuparsi degli effetti dei dazi sui prezzi, anche se la Ue dovesse imporre dei dazi di ritorsione sull’import dall’America. E in ogni caso, la forza dell’euro – o, per meglio dire, la debolezza del dollaro – è di per sé un irrigidimento delle condizioni monetarie in Eurozona, irrigidimento che deve essere preso in considerazione quando si soppesino i pro e i contro di un’altra riduzione dei tassi-guida della Bce.

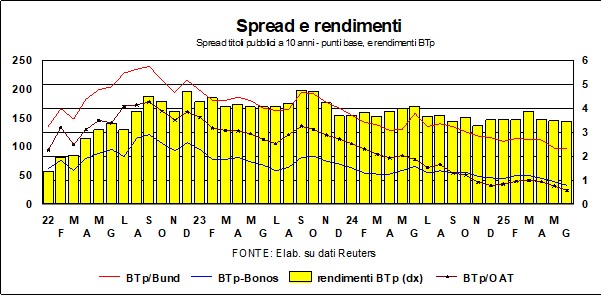

Degno di nota è il ritorno dello spread italiano in ‘zona Draghi’, verso quota novanta: erano i giorni felici del febbraio 2021, quando uno sprazzo di entusiasmo per l’avvento di Mario Draghi alla guida del Governo aveva fatto crollare il divario fra i rendimenti del Bund e quelli dei BTp. Come si sa, l’entusiasmo durò poco, e il lento logoramento del Governo Draghi, ad opera di un corpaccio della politica che mal digeriva i governi tecnici, portò lo spread a oltre 200 punti nello spazio di venti mesi. Bisogna riconoscere che da quelle vette siamo ridiscesi, grazie alla gestione prudente, da parte di Giorgetti-Meloni, della finanza pubblica.

In tempi di ‘Sell America’, e di migrazione degli investimenti verso i rimanenti titoli con Tripla A, come il Bund tedesco, quest’ultimo avrebbe dovuto beneficiarne, se non fosse per il fatto che la Germania ha annunciato una politica di bilancio più lasca e tolto il ‘freno al debito’ che era scolpito nella Costituzione. I due fattori si sono compensati, e nel complesso i rendimenti del Bund a 10 anni sono variati poco. Comunque, gli spread del BTp sono merito nostro e non demerito degli altri, come dimostra il fatto che gli spread sono scesi anche rispetto alle OAT francesi e ai Bonos spagnoli (vedi grafico).

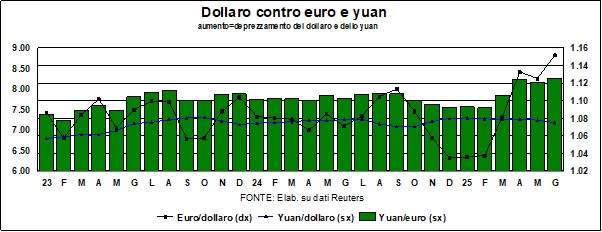

Per quanto riguarda i cambi, continua la fase calante del dollaro, che data più o meno dall’inizio della trumpiana offensiva sui dazi, a riprova del fatto che ‘la saggezza delle folle’ si rende conto che quella riduzione dei deficit commerciali Usa che Trump persegue necessita un dollaro più debole. I dazi fanno più che altro rumore e danni: il lavoro sodo lo fa il cambio del biglietto verde. Dai massimi recenti dell’apprezzamento (autunno 2022, quando il dollaro aveva bucato la parità con l’euro) la moneta Usa si è indebolita di quasi il 20% sull’euro rispetto ai minimi di allora. Continuerà a indebolirsi? Se l’obiettivo – per ‘obiettivo’ non si intende un conscio perseguimento, ma piuttosto il ‘piano inclinato’ della realtà – è quello di rendere il dollaro più competitivo, la risposta è: sì. Rispetto all’autunno 2022, e guardando non tanto all’euro ma al complesso dei cambi verso 41 valute, la Banca dei Regolamenti Internazionali stima che l’indebolimento del dollaro, sia per il cambio effettivo nominale che per quello reale (che tiene conto dei differenziali di inflazione), si è limitato solo a circa il 4%. Insomma, il dollaro è ancora troppo forte per il suo bene.

La moneta cinese si è invece mantenuta – o, per meglio dire, è stata mantenuta – abbastanza stabile contro dollaro. Nel ‘paso doble’ fra Cina e Stati Uniti nelle trattative sui dazi non è il caso di complicare le cose con l’arma dei cambi (ci sono già abbastanza ordigni sul tavolo). Ma questo vuol dire che la debolezza del biglietto verde contro euro si è trasferita in grossi guadagni di competitività/prezzo dei produttori cinesi rispetto ai produttori dell’Eurozona (vedi il cambio Yuan/euro nel grafico). Il che non fa certo piacere a questi ultimi, che già devono contendere con una Cina che cerca altri sbocchi per quei prodotti che sono assorbiti in minor misura dal mercato Usa.

I mercati azionari, che sembravano mantenere l’ottimismo recente, malgrado la bilancia dei rischi fosse verso il basso, devono ora fare i conti con i rischi geopolitici ancora accresciuti dal confronto armato Israele-Iran, che si aggiunge a Israele-Gaza, Russia-Ucraina, Pakistan-India, e assortite tensioni in altri punti del globo. La bilancia dei rischi è ancora più sbilanciata, specie in America, dove il rischio geopolitico interno – vedi i Marines in California e le proteste in altre città – si aggiunge alle incertezze sopra menzionate.

Complimenti per l’analisi dettagliata e precisa. 👏👏👏