I prezzi al consumo accelerano, ma l’inflazione rimane bassa. Come si spiega questo arcano?

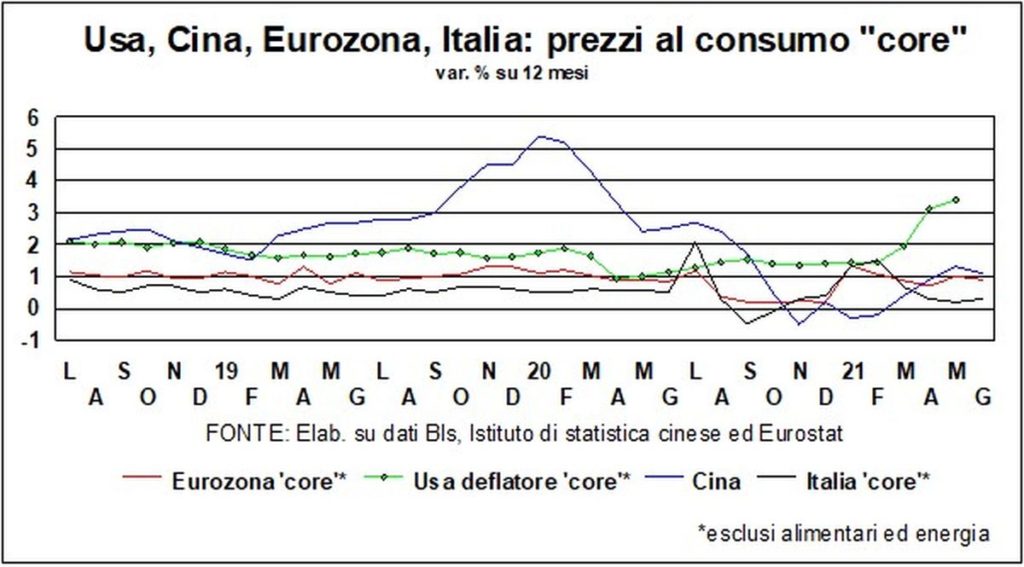

Cominciamo con il precisare che quell’accelerazione non avviene ovunque e non dappertutto ha la stessa intensità. Quest’ultima è massima negli USA, dove su base annua il Consumer Price Index (uno dei tanti indicatori, e nemmeno quello preferito dalla FED) è arrivato in giugno al 5,4% e su base trimestrale annualizzata è addirittura al 9,6% (10,5% al netto di alimentari ed energetici, 4,5% annuo). Roba da allarme rosso, che una volta avrebbe già fatto scattare aumenti preventivi dei tassi di interesse.

Nell’area euro siamo a un più modesto 1,9%, e in discesa dal 2,0% in maggio. La dinamica core è addirittura a un miserrimo 0,9%, e stabile su maggio ma in netto calo dall’1,4% di gennaio. In Cina pure l’inflazione è discendente, complice la stretta delle autorità cinesi sia nelle politiche economiche espansive sia nei contatti sociali (per scongiurare il pericolo del diffondersi della variante Delta del virus) sia nei controlli amministrativi per fermare la corsa pazza delle materie prime.

Non basta, però, che i prezzi al dettaglio salgano perché si abbia inflazione, come spiegato numerose volte nelle passate Lancette. È necessario, invece, che tale salita inneschi processi emulativi e imitativi, scateni rincorse dei salari, si “incarnisca” nelle aspettative e nei comportamenti. Di tutto ciò non vi è traccia negli Stati Uniti, tanto meno da questa parte dell’Atlantico.

Le aspettative, valutate su indicatori di mercato finanziario e nelle rilevazioni di fiducia delle famiglie, rimangono ben ancorate, come usano dire i banchieri centrali. I salari, anche quando correttamente misurati per tener conto delle ricomposizioni nell’occupazione (oggi il mix torna verso la normalità pre- pandemica, con incremento del peso degli impieghi meno remunerati nei servizi), salgono agli stessi ritmi di fine 2019, forse anche inferiori.

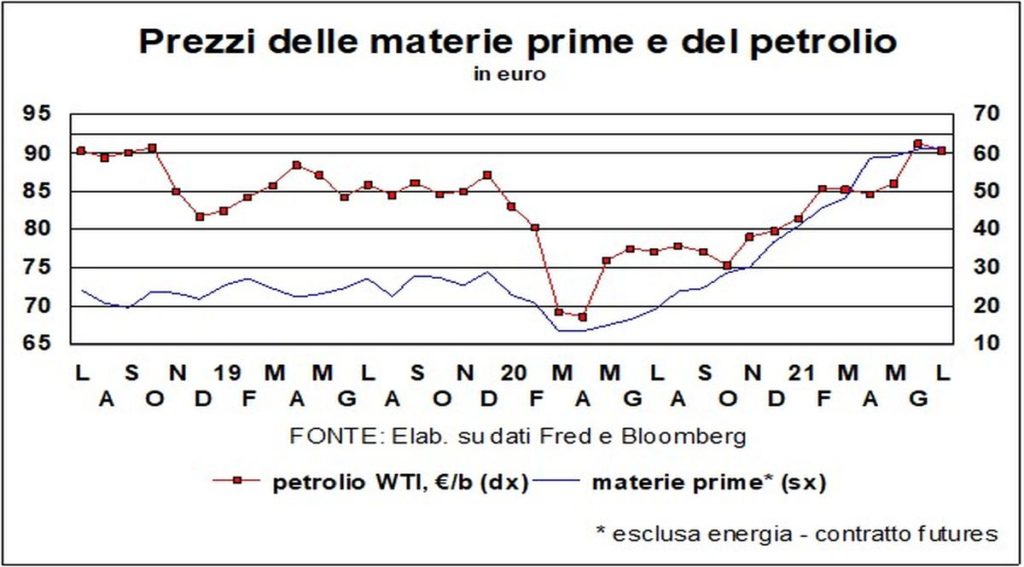

Perfino a livello delle materie prime si registrano allentamenti delle tensioni. Magari è solo una pausa. Tuttavia, ricordiamo che l’aumento delle quotazioni chiama maggiore offerta, che conduce a raffreddare i rincari, o addirittura a invertire il segno delle variazioni dei corsi. Ciò succederà anche per quella sofisticatissima materia prima che sono i microchip: scommettiamo che tra un anno ne avremo in eccesso?

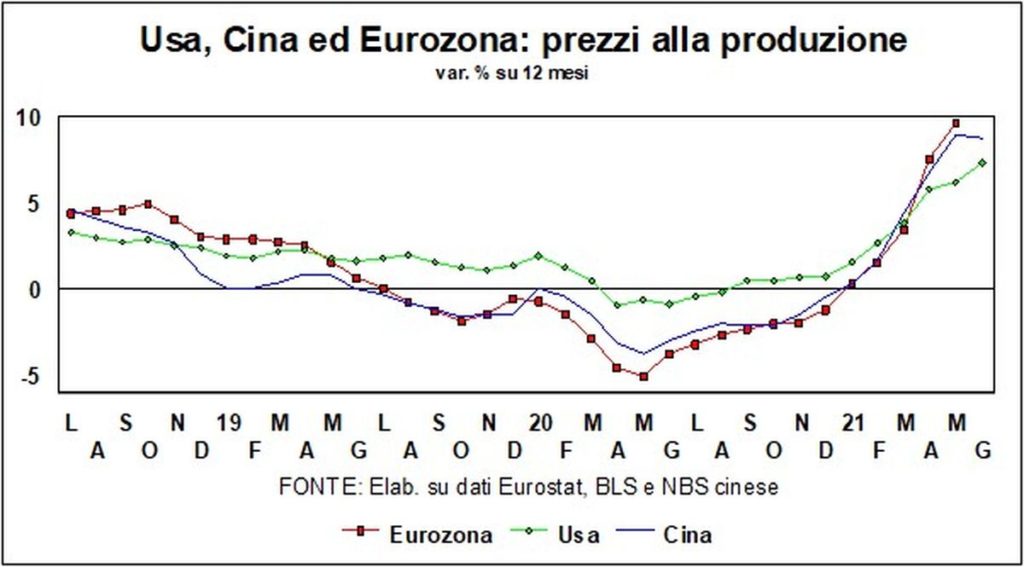

Cosicché, la vivacità dei listini, compresi quelli alla produzione, che sono quelli che registrano i più forti rialzi ovunque, perché molto vi pesano i beni semilavorati che risentono in maggiore misura della corsa delle commodity, è destinata a spegnersi.

D’altra parte, ci sono ragioni congiunturali e strutturali per ritenere che nel mondo continuino a prevalere le pressioni deflazionistiche. Quelle congiunturali sono essenzialmente nel numero elevato di persone alla ricerca di un lavoro o ancora scoraggiate dal cercarlo (considerati i timori tuttora diffusi di essere contagiati) che la pandemia ha causato e che occorrerà ancora qualche trimestre, almeno, per riassorbire.

Le ragioni strutturali dovrebbero essere orami risapute, ma pare di no nel leggere i commenti preoccupati di tanti analisti ed economisti. Conviene allora ripeterle: incremento della concorrenza da globalizzazione e nuove tecnologie; efficienza derivante dalla diffusione delle innovazioni, a cominciare dal machine learning che riduce il consumo del capitale per continuare con l’e-commerce che si diffonde in sempre nuovi campi.

Una curiosità di genere statistico. La BCE ha deciso di modificare l’indice di riferimento: non più quello armonizzato oggi elaborato da EUROSTAT, ma una versione arricchita degli affitti imputati ai proprietari delle abitazioni che essi stessi occupano. Questi affitti già sono inclusi in tutti gli indici di prezzo statunitensi, e ciò determina una sistematica differenza tra l’inflazione USA e quella europea. Perciò appare corretto farlo anche da noi.

Tuttavia, nel decidere a favore di questa inclusione non sembra estranea una questione di immagine. Infatti, se si volesse avere una misura dell’andamento dei prezzi al consumo che comprenda gli affitti imputati basterebbe ricorrere al deflatore dei consumi delle famiglie, che già li contiene. Ora, cambiare l’indicatore su cui si valuta il raggiungimento di un obiettivo ricorda molto il disegnare il bersaglio attorno a dove il dardo lanciato si è conficcato. Dopo molti anni di fila i cui l’incremento dei prezzi è risultato inferiore, spesso di molto, al famoso 2%, aggiungendo una componente che di fondo aumenta più della media il target diventa più facilmente raggiungibile. Secondo una stima preliminare tale aggiunta vale 0,4 punti percentuali, cosicché la dinamica a giugno risulterebbe del 2,3%, con quella core all’1,3%,. A vantaggio della credibilità.