Vedere i rendimenti delle obbligazioni decennali italiane (BTP) e quelli delle analoghe obbligazioni spagnole (Bonos) convergere al valore del tasso d’interesse a 10 anni USA è, per molti, come vedere un maiale in tutù: a caldo, l’alzata di sopracciglio ci sta.

Ma il giudizio cambia se si analizza la situazione con maggiore freddezza. Vediamo perché.

Cosa influenza i rendimenti a lungo termine?

Trattandosi di titoli di Stato di Paesi diversi, ma con la medesima scadenza, semplificando un po’ si può dire che i fattori principali che influenzano il corrispondente livello dei tassi d’interesse sono tre:

1. le prospettive di crescita dell’economia in termini reali – l’idea alla base è che il rendimento puramente finanziario offerto dai bond e quello fornito da investimenti nell’economia reale di un Paese non possono divergere oltre un certo limite (oltre il quale s’innescano meccanismi d’aggiustamento tra domanda e offerta);

2. le attese d’inflazione – tanto più elevato è il rischio d’inflazione, quanto più gli investitori vorranno essere remunerati, per evitare l’erosione del loro guadagno in termini di potere d’acquisto;

3. il rischio di credito percepito dagli operatori – quanto maggiore è il rischio di default dell’emittente, tanto più elevato sarà il rendimento richiesto dall’obbligazionista per comprare il titolo.

Ora non resta che effettuare una verifica di coerenza tra i livelli dei tassi d’interesse nei tre Paesi in questione e i suddetti fattori fondamentali.

I rendimenti sono in linea con i fattori che dovrebbero influenzarli?

Una cosa non manca sui mercati finanziari: i dati. Dunque si possono quantificare con decente approssimazione le principali variabili che influenzano i tassi d’interesse, procedendo così ad una (rozza) verifica di coerenza. In particolare, per le attese di crescita reale e d’inflazione si possono utilizzare le previsioni di consensus di Bloomberg relative al triennio 2014-2016, mentre per il merito creditizio ci si basa sulle quotazioni dei CDS a 5 anni.

Gli USA hanno prospettive di crescita dell’economia e dei prezzi sensibilmente migliori rispetto all’Italia e alla Spagna. Quindi, nonostante il rischio di credito degli USA sia sensibilmente più basso, è del tutto lecito aspettarsi che i rendimenti obbligazionari statunitensi salgano ancora.

Ma attenzione a non “cedere al lato oscuro”, sommando bellamente i tre dati per ciascun Paese. Sarebbe una gigantesca ingenuità, perché il ragionamento effettuato contiene numerose approssimazioni.

Infatti, oltre a una forte componente casuale tipica dei mercati finanziari, esistono altri fattori che nel breve termine hanno un impatto sull’andamento dei rendimenti, influenzando l’appetito degli investitori: tra gli altri, l’andamento atteso del dollaro USA rispetto alle altre principali divise, e il timore di rischi sistemici (ad esempio le crisi finanziarie globali, con corsa ai “titoli sicuri”).

Inoltre, c’è discrepanza tra le scadenze delle obbligazioni e dei CDS. Anche le previsioni degli economisti interpellati da Bloomberg si limitano al prossimo triennio, e non arrivano ai dieci anni della scadenza dei bond (del resto, in aggregato, gli economisti di solito non prevedono correttamente nemmeno il PIL del trimestre corrente, sicché previsioni accettabili su orizzonti pluriennali sono irrealistiche).

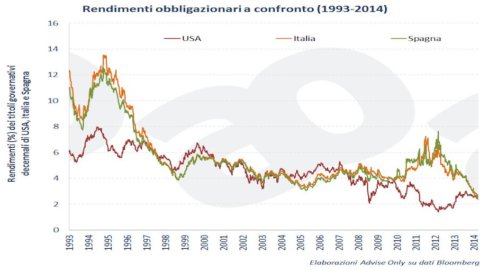

La prospettiva storica

La memoria umana tende a sfumare il passato. Ma, osservando il grafico si nota facilmente che, per un periodo piuttosto lungo, che va all’incirca dal 1997 al 2007, i rendimenti delle obbligazioni dei tre Paesi in questione sono stati sostanzialmente allineati. Non c’è quindi motivo per ritenere che ciò non possa nuovamente accadere, se i fondamentali sono coerenti.

Del resto, sui mercati si suole dire che: “Quando l’economia va male, i bond vanno bene”: bassa crescita e inflazione accompagnate da scarsi investimenti – un perfetto ritratto dell’Italia del momento – implicano generalmente politiche monetarie espansive. Proprio i presupposti per i bassi tassi d’interesse, in un periodo in cui il rischio sistemico è nella norma.