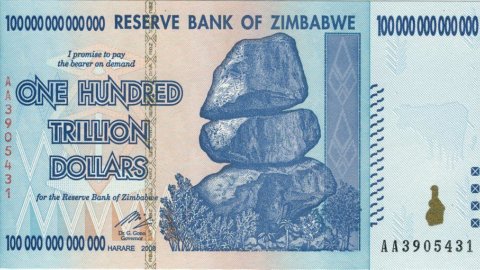

Poiché non tutti in Italia seguono la vivace e interessante politica monetaria dello Zimbabwe, crediamo utile fornire un aggiornamento. Prima dell’indipendenza, il dollaro rhodesiano era solidamente agganciato alla sterlina. Dopo il 1981 fu stabilito il rapporto alla pari tra dollaro americano e dollaro dello Zimbabwe. La coraggiosa politica di Quantitative easing (unita, al contrario di quella europea, a un’altrettanto coraggiosa politica di disavanzo pubblico) portò a una graduale svalutazione, tanto che nel 2006 occorrevano ormai cento dollari dello Zimbabwe per comprarne uno americano. Con un’abile manovra, denominata Operazione Alba, la banca centrale decise allora di svalutare ulteriormente la sua moneta del 60 per cento, togliendo però tre zeri alle nuove banconote. Fece in più un ottimo affare, perché il 22 per cento delle vecchie banconote non fu nemmeno cambiato in quelle nuove ma direttamente indirizzato al cestino della spazzatura.

Alle nuove banconote furono di nuovo tolti svariati e ormai inutili zeri nel 2008 e altri ancora nell’anno successivo. Nei giorni scorsi la Reserve Bank of Zimbabwe ha annunciato la demonetizzazione del suo dollaro per la fine del 2015. Le banconote, a quel punto, potranno essere utilizzate come carta da parati, combustibile per il camino e per mille altri usi, ma non come moneta. Nel frattempo, a titolo d’indennizzo, sui conti correnti verranno accreditati 5 dollari americani per ogni 175 quadrilioni di dollari dello Zimbabwe depositati. Il coraggioso esperimento monetario si chiude quindi con 10 alla 25esima dollari Zimbabwe di oggi che valgono come un solo dollaro Zimbabwe del 1981. Il paese, che aveva agganciato alla pari il suo dollaro a quello americano, torna al punto di partenza e adotta direttamente il dollaro americano come valuta ufficiale. Già oggi, del resto, gli scambi vengono regolati in Zimbabwe in varie valute. Gli indiani, molto forti nel settore commerciale, usano le rupie, i cinesi usano i renminbi e tutti gli altri si arrangiano con i rand sudafricani, le pule del Botswana o i dollari americani. Il paese è felicemente multiculturale e multivalutario. Fortunatamente, per un esperimento che si avvia al tramonto in Africa, un altro potrebbe vedere l’alba in Europa nelle prossime settimane se il governo greco inizierà a pagare le pensioni e gli stipendi di luglio in cambiali denominate in euro greci, che staranno all’euro europeo come il dollaro dello Zimbabwe stava inizialmente rispetto al dollaro americano, cioè alla pari.

Di stampare dracme, infatti, per il momento non si parla anche perché, come fa notare Erik Nielsen, la Grecia non dispone di rotative adeguate (se avesse ordinato dracme a uno stampatore estero lo si sarebbe venuti a sapere). Con banconote stampate male, la Grecia diverrebbe come la Somalia, un paese in cui si accettano indifferentemente i vecchi biglietti legali e quelli contraffatti. La vicenda greca, comunque la si giri, resterà intricata a lungo. Il paradosso è che tanto Tsipras quanto i creditori vogliono che la Grecia resti nell’eurozona. C’è anche l’accordo sull’avanzo primario, anche se c’è divergenza sui mezzi per raggiungerlo. L’Europa vorrebbe una riforma delle pensioni, mentre Tsipras vuole raccogliere soldi con condoni una tantum e con la tassazione delle televisioni che gli fanno opposizione.

Sulla previdenza, l’Europa chiede di limare gli importi delle pensioni baby e di alzare il livello dell’età pensionabile. La prima richiesta, siamo pronti a scommettere, verrà ritirata nel corso dei negoziati, ma la seconda no. Paesi come la Slovacchia o i baltici, più poveri dei greci, si chiedono del resto perché mai dovrebbero dare soldi ai greci per permettere loro di andare in pensione dieci anni prima di loro. Quanto all’Iva, le differenze di posizione sono minime. L’Iva per le isole, attualmente esenti, potrebbe essere introdotta ma, in pratica, non applicata. Il vero obiettivo di Tsipras, in questo momento, è quello di ottenere una riduzione del debito per coprire la ritirata sull’età pensionabile. L’abbattimento del debito non avrebbe impatto sui flussi di cassa fino al 2023, ma sarebbe un grande successo propagandistico. L’opposto vale ovviamente per i creditori, che vorrebbero evitare che la Grecia desse il cattivo esempio a tutti i debitori del continente. Si è fatto notare da più parti che le trattative potrebbero andare avanti fino al 20 luglio, data in cui la Grecia deve restituire soldi ai creditori europei. Il debito verso i criminali del Fondo Monetario (la definizione è di Tsipras) potrebbe entrare infatti in un periodo di grazia di due mesi. La Lagarde ha però fatto sapere che di grazia non si parla nemmeno, confermando implicitamente il fatto che i creditori vogliono stringere i tempi.

A Tsipras un default verso il Fondo potrebbe fare comodo nei negoziati, ma a quel punto la sua strada diventerebbe pericolosamente senza ritorno. In un modo o nell’altro entro la fine di luglio (non necessariamente entro la fine di giugno, come dicono in molti in queste ore) molte cose saranno più chiare, inclusa tra queste la composizione della coalizione di governo ad Atene. Nel frattempo i mercati finanziari soffriranno, ma selettivamente. L’euro verrà sostenuto dalle banche centrali per dare un’immagine di stabilità e gli Stati Uniti saranno ben lieti di contribuire a non fare salire il dollaro. I bond europei saranno sostenuti dagli acquisti della Bce, che in caso di bisogno si faranno più aggressivi. I Bund tedeschi potrebbero essere sostenuti dalla fuga verso la qualità. Quanto alle borse, Wall Street passerà l’estate confortata da una Fed che ha fatto capire che il primo rialzo dei tassi potrebbe essere rinviato a dicembre e che, cosa ancora più importante, la politica monetaria resterà molto, molto espansiva (i tassi si limiteranno a salire con l’inflazione). Le tensioni greche si scaricheranno quindi, in pratica, sulle sole borse europee. Vendere adesso, però, significa certamente risparmiarsi ulteriori sofferenze di breve, ma anche tagliarsi fuori dal recupero velocissimo che ci sarebbe in caso di soluzione, anche pasticciata, della questione greca. I precedenti del 2011 e 2012, che videro forti ribassi estivi (legati alle vicende italiane e greche) seguiti da recuperi nell’ultima parte dell’anno, potrebbero costituire un precedente.