Quando parlo dei “carry trade” e dei loro rischi di solito ottengo un picco d’attenzione dagli studenti del Master in Finance nel quale tengo un ciclo di lezioni. Il motivo? Presentano una dinamica vistosa, spesso drammatica che non passa certo inosservata.

Ad esempio, un “carry trade” del decennio passato, molto popolare tra gli Hedge Fund (fondi speculativi), è stato questo: investo in obbligazioni a breve termine denominate in dollari australiani (AUD), divisa caratterizzata da tassi d’interesse relativamente elevati, procurandomi il denaro indebitandomi sul mercato danese, per via del basso tasso d’interesse applicato ai prestiti in corone (DKK). In pratica in questo modo ci si portava a casa la differenza tra il tasso d’interesse in AUD (più elevato) e quello in DKK (più basso).

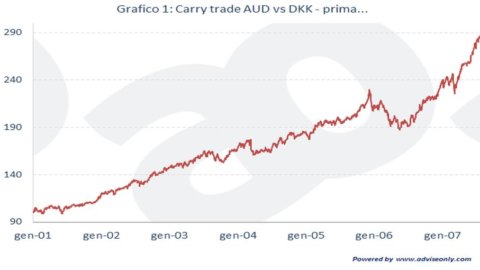

Dal 2001 al 2007, la strategia d’investimento in questione è andata come un missile, guardate il grafico 1 (clicca sull’immagine per ingrandire).

Niente male l’andamento, considerando che, per la teoria economica classica, queste operazioni non dovrebbero neanche esistere o quanto meno dovrebbero avere una vita effimera come quella di una farfalla. Questo perché in un mercato “perfetto” presto sarebbero spazzate via da operazioni di arbitraggio che rapidamente ne avrebbero azzerato la convenienza. E invece… come altre “anomalie di mercato” spesso durano mesi o anni.

Ma vediamo com’è finita la vicenda del “carry trade” AUD-DKK, allargando la finestra temporale e scoprendo cos’è successo nei mesi successivi, guardate il grafico 2 (clicca sull’immagine per ingrandire e scorrere). L’epilogo è stato quello tipico dei “carry trade”: uno schianto in pochissimo tempo, ad una velocità spesso superiore alla velocità d’uscita dall’operazione da parte degli investitori.

Considerate che nel 1998, il celebre Hedge Fund Long Term Capital Management (“Long Term”… osservate con quale ironia la storia ha brutalmente macinato questo nome) è collassato per via d’una serie di “carry trade”, andati malissimo, che avevano in larga parte per oggetto l’acquisto di titoli di Stato a rendimento elevato (BTP italiani e i Bonos spagnoli in primis) finanziato a tassi d’interesse bassi sul mercato giapponese. Per inciso, la crisi finanziaria e il rischio globale conseguente al fallimento di Long Term Capital Management indusse l’allora Governatore della Fed, Alan Greenspan, ad inondare di liquidità il mercato, iniziando quell’era del “doping monetario” che continua ancora oggi.

Le banche italiane ed europee stanno operando carry trade?

Ora che avete (spero) un’idea di cosa siano i “carry trade” e quali rischi comportino, parliamo delle banche italiane ed europee.

Nel caso italiano, secondo il Supplemento Statistico al Bollettino della Banca d’Italia, sezione “Moneta e banche”, dal 2010 ad oggi la percentuale di titoli di Stato italiani presente nei bilanci delle banche è aumentata del 96% novantasei!), quella di titoli di altri Paesi è aumentata solo del 41%. Secondo i dati dell’European Banking Authority anche le banche europee hanno aumentato dal 2010 al 2012 la quota di obbligazioni governative italiane mediamente del 27% nei loro portafogli. Non c’è da stupirsi: innanzitutto si tratta di investimenti con un buon rendimento e poi, badate, l’acquisto dei titoli di Stato da parte delle banche ha salvato il sistema finanziario europeo dall’implosione.

Con quale denaro le banche hanno acquistato queste obbligazioni? Con i soldi prestati a buon mercato dalla BCE.

Ci siamo, ricapitoliamo:

. le banche si finanziano a tassi bassissimi dalla BCE

. poi investono in titoli di Stato con un rendimento alto.

Questa situazione non vi ricorda qualcosa? O sì, siamo di fronte ad un vastissimo “carry trade” che interessa l’Italia e l’intero sistema bancario europeo. Con tutti i rischi associati. Siamo infatti passati dai “carry trade” eseguiti da singoli operatori, ancorché importanti, a quelli effettuati a livello di sistema (è proprio vero che i mercati seguono una geometria frattale dove le cose a livello micro hanno la medesima struttura di quelle più grandi…). Siamo di fronte alla madre di tutti i “carry trade”.

Ora, anche se la probabilità che una grande banca europea d’importanza sistemica possa fallire è davvero molto bassa, questa non è né una situazione normale, né una situazione desiderabile, perché potenzialmente instabile.

Ciò spiega in buona parte come mai (in media) le azioni delle banche italiane (ed europee) sono più volatili di quelle di altri settori: reagiscono infatti molto male quando i mercati sono negativi e gli operatori molto avversi al rischio, offrendo però ottime performance quando il clima finanziario migliora.

Se siete interessati ad investimenti in azioni bancarie sappiate che è importante dosare sapientemente questi strumenti in portafoglio in base alla propria propensione al rischio (non conoscete quanto rischio siete disposti a sopportare? Rispondete al Test del Dna finanziario offerto gratuitamente all’interno del sito Advise Only), perché possono sì offrire grandi opportunità, ma inglobano anche rischi sistemici non banali.