La sfida presidenziale tra Barack Obama e Mitt Romney tiene i listini con il fiato sospeso? Chi sta decidendo come allocare i propri investimenti dovrebbe tener conto del fattore leadership politica in vista delle prossime elezioni del 6 novembre? Sulla relazione tra performance azionarie e le elezioni si sono sprecati fiumi di inchiostro. Per alcuni l’arrivo dei Repubblicani aiuta le blue chip, mentre la vittoria dei democratici aiuta le small cap, grazie ai maggiori livelli di spesa pubblica che tendono a favorire le imprese di minore dimensione. C’è poi chi è preoccupato per le ripercussioni sul settore farmaceutico di una eventuale vittoria di Romney: che fine farà la riforma sanitaria di Obama, quali i contraccolpi sulle società pharma già impegnate ad adattarsi con nuovi progetti? Ma c’è anche chi segue con attenzione il settore della difesa e i produttori di velivoli, che potrebbero beneficiare dell’arrivo di Romney.

E’ notizia di questi giorni, secondo quanto ha riportato il New York Times, che diverse grandi aziende Usa hanno inviato lettere o pacchetti informativi ai loro dipendenti per suggerire, e alcune volte consigliare esplicitamente, come votare alle presidenziali. In alcune di queste missive i dirigenti ammoniscono sul fatto che una rielezione di Barack Obama potrebbe danneggiare l’azienda, per un aumento dei costi dovuto alla riforma sanitaria o per un aumento delle tasse, paventando così un rischio per l’occupazione. Già perché scendendo direttamente nell’arena per la battaglia presidenziale, gli investitori di destra affermano che altri quattro anni dell’attuale amministrazione porteranno ad una recessione double dip e ad un crollo del mercato azionario. Al contrario, gli investitori di sinistra avvertono che le proposte della destra non sono altro che un rimaneggiamento di quelle stesse politiche colpevoli di aver portato alla peggiore recessione dalla Grande Depressione.

“Gli esperti di politica sostengono che lo stato di salute dell’economia statunitense e del mercato azionario sono sospesi in attesa delle imminenti elezioni presidenziali. Quando si tratta di guidare il mercato azionario, la politica in realtà fa un passo indietro”, afferma Nicola Meotti, Country Manager per l’Italia della società di gestione AllianceBernstein. Che avverte: è difficile per gli investitori individuare un collegamento a lungo termine tra i partiti politici e mercati o la normativa fiscale.

Certo, per AllianceBernstein ciò non significa che le scelte politiche siano irrilevanti. Anzi. “Crediamo fermamente che Washington conti per gli investitori nel momento in cui esiste una chiara relazione tra una legislazione specifica e gli utili delle società”, afferma Meotti. Soprattutto per i gestori bottom-up una legislazione specifica conta: “La politica dell’etanolo, ad esempio, negli USA e i 50 milioni di acri di granturco piantati ogni anno potrebbero significare che una riduzione dei sussidi comporterebbe un prezzo del grano notevolmente inferiore, andando a colpire potenzialmente le aziende che operano nel settore agricolo. Lo stanziamento alla Difesa impatterà più direttamente sui produttori di velivoli”, rileva Meotti.

Ma “può la leadership di un partito guidare i rendimenti del mercato azionario?” “Per gli investitori nervosi che stanno ponderando decisioni cruciali per l’asset allocation, potrebbe l’affiliazione politica guidare le aspettative dei rendimenti?”, si domanda AllianceBernstein. “Noi non riteniamo che la febbre elettorale, e la prospettiva di una vittoria di uno dei due candidati, potrebbe influenzare la nostra selezione dei titoli”, è la risposta di Meotti. Una conclusione a cui AllianceBernstein arriva analizzando la relazione empirica tra il partito in carica alla Casa Bianca e il mercato azionario compresa l’economia degli ultimi settant’anni.

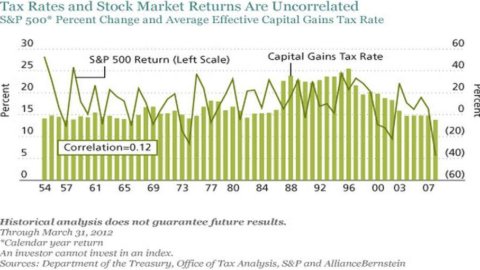

“Ci siamo chiesti- spiega Meotti – se esiste una correlazione tra il partito in carica alla Casa Bianca e il rendimento del mercato azionario o la crescita economica. Il risultato è tanto sorprendente quanto chiaro: il mercato azionario è salito e sceso sotto la guida di uno o dell’altro partito dal 1939 al 2011. La correlazione tra un partito politico e lo S&P 500 non è per nulla significativa (+ 0,09%). Allo stesso modo la correlazione tra la crescita del Pil e la Casa Bianca è di 0.25, una relazione piuttosto debole dal punto di vista statistico”. Non solo. Lo studio ha analizzato la relazione tra la plusvalenza fiscale e il rendimento del mercato azionario nel lungo periodo, utilizzando la media tra l’effettiva plusvalenza fiscale e la performance annuale dell’indice S&P 500 dal 1954 al 2008. Ma non ha trovato una correlazione visibile tra le due (la correlazione statistica di 0.12 non è significativa).