Nei sistemi bancari moderni l’orientamento prevalente oscilla verso l’uno o l’altro dei due regimi liberistico e vincolistico, che si sono alternati nei decenni. L’esperienza storica dimostra che con il passar del tempo ciascun regime gradualmente affievolisce i suoi vantaggi e accentua i suoi limiti. Si creano così i presupposti per il passaggio verso l’altro regime: dalla liberalizzazione ai vincoli, dai vincoli alla liberalizzazione, e così via.

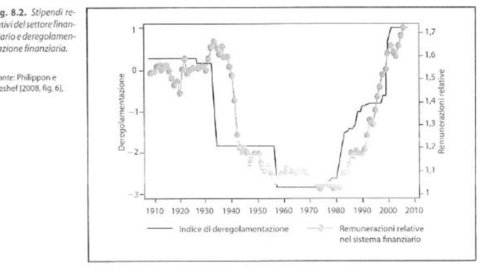

Nell’alternanza di periodi di liberalizzazione e periodi di regolamentazione nel corso di 100 anni, dal 1910 al 2010 è molto interessante rilevare la corrispondenza diretta tra gli andamenti dell’indice di deregola mentazione e delle remunerazioni relative nel sistema finanziario rispetto al resto dell’economia. Ai periodi di liberalizzazione (alto livello dell’indice di deregolamentazione) corrispondono remunerazioni elevate. Questo significa che la politica che abbiamo definito degli spazi aperti sviluppa un intenso processo innovativo che richiede l’acquisizione di elevate professionalità con corrispondente alta remunerazione.

Quando scoppiano le crisi che mettono fine al regime liberistico, l’indice di deregolamentazione si abbassa perché subentra il regime vincolistico. Le remunerazioni relative si riducono in corrispondenza dell’aumento dei vincoli. L’obiettivo della stabilità regolamentata pone un freno alle innovazioni. Di conseguenza diminuisce il livello delle professionalità necessarie con conse guente riduzione delle remunerazioni. Il livello più basso lo si è raggiunto nel ventennio 1955-75, quando i vincoli amministrativi erano molto stringenti. Le banche non erano imprese, ma istituzioni controllate, a concorrenza li mitata. I banchieri non erano imprenditori, erano prevalentemente esecutori sottoposti a norme e autorizzazioni. Dagli anni Ottanta è iniziato un processo graduale di liberalizzazione, che ha avuto una forte accelerazione nel decennio 1995-2005. Le banche sono diventate imprese. I banchieri hanno assunto il ruolo di imprenditori e manager, chiamati a scelte dimensionali, localizzative e organizzative, e a valutare e gestire i rischi di mercato. Le remunerazioni si sono impennate, come il ritmo delle innovazioni finanziarie. Fino alla nuova grande crisi, che ha riaperto il problema del ritorno alla regolamentazione.

LA RETE DI INTERVENTI INTEGRATI E FLESSIBILI

La situazione attuale è oggettivamente più difficile. La globalizzazione dei mercati rende lo scenario più complesso. I rischi di contagio sono più facili e più estesi grazie alle reti di comunicazione e di interdipendenza. Nello stesso tempo sono più estese e più solide anche le reti di intervento che possono essere messe in campo. L’essenziale è fare tesoro degli insegnamenti che si possono trarre soprattutto dalle crisi periodiche, grandi e piccole che siano.

Gli insegnamenti che possiamo riassumere per punti sono:

• Le crisi finanziarie non possono essere evitate, se non al costo di abolire l’economia di mercato. Eccedere in senso protettivo aumenta le distorsioni, desertifica la libera iniziativa, aumenta l’azzardo morale.

• I rischi non possono essere eliminati, perché sono insiti nei mercati finanziari che implicano scambi intertemporali tra il certo (oggi) e l’incerto (futuro). Vanno individuati e gestiti con gli opportuni strumenti.

• Bisogna mantenere un rapporto di complementarità tra gli obiettivi della stabilità e dell’efficienza, sia pure con un margine di flessibilità dettato dalle situazioni. A tale scopo è necessario favorire la più ampia interazione tra mercati efficienti e autorità monetarie vigilanti, pronte n intervenire con un’ampia gamma di strumenti.

• Ricorrere a soluzioni semplici dinanzi a una realtà complessa è inutile e fuorviante. Non si può utilizzare un solo strumento di intervento. Ciascuno offre vantaggi, ma anche controindicazioni. Molti possono essere necessari, nessuno è da solo sufficiente.

• Si possono ridurre le probabilità delle crisi con sistemi preventivi ex ante, che agiscono sulle possibili cause, e si possono limitarne gli effetti con sistemi di intervento ex post.

Allarmi preventivi. Un sistema di allarme preventivo richiede varie azioni coordinate:

• Costante monitoraggio da parte delle autorità monetarie per avere informazioni tempestive.

• lndividuazione delle fonti di rischio, che sono molteplici: rischi di credito, di mercato, operativi, di tasso, di liquidità, di reputazione.

• Valutazione c traccie bi l irà dci rischi sistcmici, anche facendo simulazioni con le prove di stress, per individuare i circuiti di diffusione e prevenire i rischi di contagio.

• Monitoraggio antitrust contro il gigantismo bancario e finanziario per contenere il ricatto del too big to fail.

• Separazione e semplificazione delle forme di intermediazione, in partico lare tra banca commerciale, che abbina la funzione monetaria alla funzione creditizia, e intermediari specializzati negli investimenti finanziari.

Questo sistema è necessario pcr prevenire le crisi, ma può non essere sufficiente ad evitarle. Soprattutto nei forti processi innovativi che caratterizzano i sistemi finanziari più avanzati la regolamentazione prudenziale viene presto superata e l ‘aggiustamento a nuove regole arriva sempre ex post sotto la spinta di una crisi già avviata. Questa constatazione comporta innanzitutto la necessità di avere un sistema preventivo flessibile, prontamente adattabile al mutare dei contesti di riferimento. In secondo luogo, conferma la necessità di predisporre un sist e ma articolato di interventi per reprimere i focolai di crisi ed evitare che si propaghino. A tale scopo, occorre agire su due livelli: uno di pronto intervento, l’altro di salvataggio finale.

Dei salvataggi abbiamo già discusso paragonando ai pompieri le Banche centrali impegnate nella funzione di prestatore di ultima istanza. L’importanza di questa funzione è stata pienamente riaffcrmata nella crisi 2007-10. L’insegnamento che se ne ricava è che si tratta di un intervento straordinario, che va limitato a situazioni di rischio sistemi co. Non può essere usato frequentemente, pena l attenuazione della sua efficacia e l’a umento delle controindicazioni. La preoccupazione maggiore riguarda un problema di reputazione delle Banche centrali, che non possono esscre il ricettacolo di titoli «spazzatura», come invece sono state indotte a fare.

Pertanto un altro importante insegnamento che si può trarre dalla traumatica esperienza della crisi nata nel 2007 riguarda la necessitià di cercare di coinvolgere il meno possibile le Banche centrali con interventi tampone che estremizzano l a loro funzione di lender oflast resort .

Estintori. Per questo motivo, l’azione dei regolatori post crisi, principalmente il Financial Stability Board e il Comitato di Basilea, si è indirizzata verso l’ampliamento della dotazione di strumenti di pronto intervento a disposizione di ciascuna banca. Riprendendo il paragone con i focolai di incendio, le banche debbono dimostrare di possedere una buona dotazione di estintori. La dotazione di questi strumenti si è progressivamente estesa e comprende:

1. la riserva obbligatoria;

2. l’assicurazione obbligatoria sui depositi;

3. i vincoli patrimoniali;

4. i vincoli alla gestione dei rischi di liquidità.

L’impostazione che si è affermata è il coùwolgimento attivo delle banche nella capacità di gestire e recuperare la liquidità nei mercati nei quali opera. L’orienta mento prevalente è a favore di un uso flessibile degli strumenti-estintori. L’unica eccezione è l’assicurazione sui depositi, che ha uno scopo meramente difensivo di garanzia del rimborso dei valori depositati entro un livello medio in caso di fallimento della banca8. Gli altri strumenti si prestano a una gestione attiva e flessibile da parte del management bancario. Questo principio vale per la ROE, alla quale vengono assegnati compiti diversi rispetto al ruolo tradizionale di scudo difensivo a tutela dei depositanti. Ruolo tradizionale dal quale siamo partiti all’inizio di questo capitolo e che ha alimentato un ampio dibattito, fino alla richiesta del 100% di copertura, come abbiamo documentato nelle pagine successive. L’ampliamento degli strumenti-estintori consente di alleggerire il peso della ROE e offre l’opportunità di mobilizzare la riserva di liquidità per interventi di breve termine sui mercati monetari.

Un vincolo del patrimonio di vigilanza stabilito dagli Accordi di Basilea per rispondere dei rischi di credito è stato progressivamente flessibilizzato dal primo accordo del 1988 (Basilea I), che prevedeva un parametro unico, al secondo del 2007 (Basilea II) che ha differenziato i parametri a seconda della tipologia di credito, fino alla preparazione del nuovo schema (Basilea III). Questo schema, dietro la spinta della grave crisi finanziaria 2007-10, è orientato a rafforzare i requisiti patrimoniali non solo a livello quantitativo, ma anche a livello qualitativo. nrequisito minimo è costituito dal Core Tier l, che comprende capitale sociale e utili non distribuiti (quindi il cosiddetto common equity) ed è la componente qualitativamente più elevata del patrimonio. Infine, l’aspetto più innovativo è l’introduzione aggiuntiva di requisiti per la gestione del rischio di liquidità, che impongono alle banche di dimostrare la capacità di tenuta dell’intero bilancio bancario, attivo e passivo, dinanzi a situazioni di stress.

COMMENTI

In questa sede si possono anticipare due commenti. Uno positivo. L’altro preoccupante.

L’aspetto positivo riguarda l’azione di tutela ad ampio raggio che vien richiesta alle banche, nella quale vengono coinvolti diversi mercati e i diversi portatori di interesse:

1. I depositanti, che vanno rassicurati e fidelizzati per ridurre i rischi di prelievo anticipato: non solo con misure difensive quali la ROB e l’assicurazione sui depositi, ma anche con l’efficienza dei servizi di pagamento e la solidità della gestione.

2. I prenditori di fondi, che vanno selezionati e momtoratt per bilanciare redditività e rischi di credito e per limitare il finanziamento delle bolle speculative.

3. Gli azionisti, che sono chiamati a fornire solidità patrimoniale per affrontare i rischi dell’attività bancaria. A loro volta le banche sono stimolate all’efficienza gestionale per remunerare il capitale da attrarre attraverso il mercato azionario.

4. Non ultime le comunità locali, alle quali le banche debbono saper offrire conoscenza contestuale e attenzione allo sviluppo locale per ottenere in cambio stabilità di rapporti fiduciari.

L’aspetto preoccupante è che, sia pure in modo flessibile e orientato ai mer cati, sono aumentati i vincoli gestionali imposti alle banche. Se, da un lato, è stato contenuto il vincolo di riserva obbligatoria tenuta presso la Banca centrale, dall’altro si sono aggiunte le richieste di vincoli patrimoniali e di mantenere riserve di liquidità nel bilancio bancario.

Come sempre avviene quando aumenta il peso del regime vincolistico, si apre il problema di valutare quanto il vantaggio ottenuto dal punto di vista della stabilità sia ottenuto al costo della perdita dell’efficienza e, soprattutto, della riduzione delle risorse intermediate a favore del credito all’economia. Si può innescare un circuito vizioso. I maggiori costi e la minore efficienza penalizzano la redditività delle banche. La minore redditività riduce la capacità di attrazione del risparmio verso le azioni bancarie. Le maggiori difficoltà ad incrementare il proprio capitale sociale rendono più stringenti i vincoli patrimoniali che pongono un tetto all’offerta di credito. Si riducono le risorse che le banche possono destinare al credito all’economia. Questa riduzione viene accentuata dai maggiori requisiti di liquidità che i bilanci bancari debbono esibire. Si tratta di un implicito vincolo di portafoglio che viene soddisfatto principalmente con l’acquisizione di titoli pubblici a breve termine di ottima qualità e a basso rischio. Questo riduce non solo l’orizzonte temporale dell’intermediazione bancaria, ma anche gli spazi di portafoglio lasciati alle banche per concedere credito all’economia.

In conclusione, le raccomandazioni che vengono fatte alle banche dopo la crisi – maggiore patrimonializzazione, maggiore liquidità, maggiore sostegno all’economia e, in particolare, maggiore credito alle piccole e medie imprese – appaiono contraddittorie. Ancora una volta, la ncerca della stabilità dopo una crisi non sembra compatibile con l’efficienza e lo sviluppo economico.