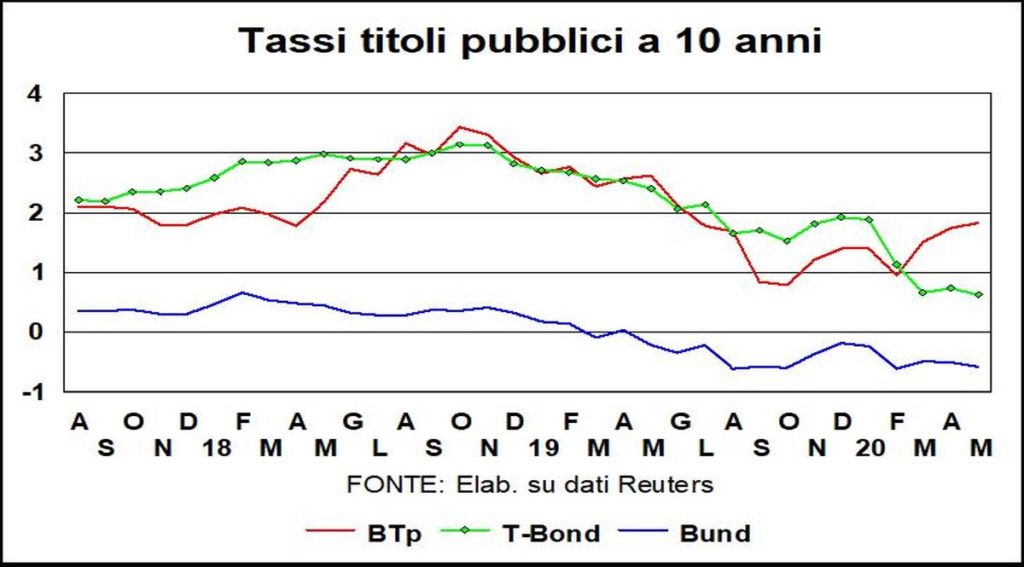

Nella primavera del 2009, al nadir della Grande recessione, i tassi a lunga in Usa, Germania e Italia stavano fra il 3% e il 4,5%. Oggi, nel pieno di una crisi peggiore di quella di allora, sono molto più bassi e addirittura negativi in Germania. Una prima spiegazione sta, appunto, nel fatto che la crisi è epocale e un’economia debole si accompagna a tassi bassi.

Ma come la mettiamo col fatto che i tassi dovrebbero essere abbastanza alti da invogliare i risparmiatori a finanziare deficit pubblici che vanno alle stelle?

La risposta è semplice. Non c’è bisogno di invogliare nessuno, perché c’è un “compratore di ultima istanza” per i titoli: le Banche centrali che, per amore o per forza, monetizzano il debito. Addirittura, nel Regno Unito la Bank of England ha acconsentito a che il Tesoro inglese finanziasse le spese tirando sul conto che ha con la Banca, senza neppure la finzione di acquistare titoli.

Diventa sempre più anacronistico quel divieto per la Bce, consacrato nel Trattato di Maastricht, di finanziare direttamente i deficit pubblici. Un divieto che era stato pensato, decenni fa, per contenere finanze pubbliche aberranti, mentre oggi si tratta di sostenere economie aberranti.

Certo, i benpensanti diranno che allora la Banca centrale non è più indipendente. La questione dell’indipendenza è facile da spazzar via: basti pensare alle secche parole di un ex banchiere centrale (con la Bank of England), Willem Buiter: «L’indipendenza non vuol dire dire «no» a una richiesta di monetizzare il debito: vuol dire che si può dire «no», e si può dire «sì»». E, nelle tragiche temperie del 2020, bisogna dire «sì». I banchieri centrali sono civil servant, che si può tradurre: servitori del bene collettivo. Non ciechi autocrati che stizzosamente rinunciano a soccorrere i Paesi quando sono in difficoltà in nome di una loro pseudo-verginità d’autonomia.

Un’ultima considerazione: preoccupa che, in un momento così tormentoso e gravido di sofferenze (non solo e non tanto economico!) la Corte Costituzionale tedesca abbia messo i bastoni fra le ruote della Bce, obiettando che la sua azione offusca i confini fra politica monetaria e politica di bilancio. La lettura dettagliata delle obiezioni della Corte fa cadere le braccia. «Ofelee, fa el tò mestee» (pasticcere etc.), dice un vecchio detto milanese. E il mestiere della Corte non è certo quello dell’analisi economica, in cui pure i togati si cimentano con una costanza indegna di tanta causa.

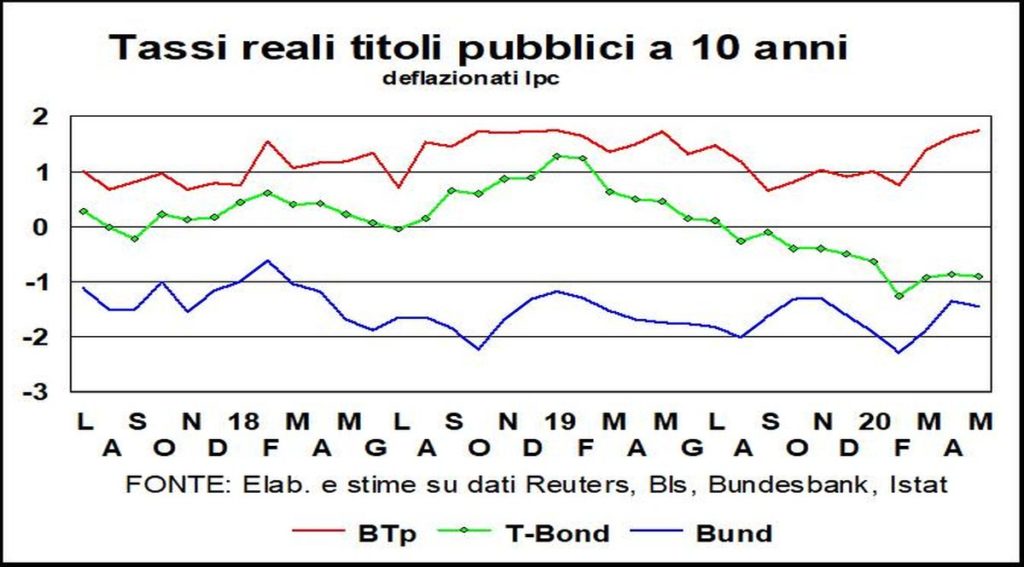

I tassi nominali sono quindi bassi, ma non così i tassi reali. Anche se negativi (intorno al -1%) per Germania e Usa, dovrebbero essere ben più bassi per economie il cui Pil per quest’anno è previsto calare fra il -6% (Usa) e il -7% (Germania).

Una maggiore inflazione aiuterebbe, ma non c’è da contarci. E quindi il costo del capitale, complice anche la debolezza delle Borse, non aiuta certo la ripresa.

Nel caso del BTp bisogna registrare, purtroppo, una risalita sia del tasso nominale che di quello reale. Fibrillazioni politiche, insulse polemiche sul MES, e dubbi (infondati, ma esistono) sulla sostenibilità del debito sono le cause.

A proposito del debito, d’ora in poi bisognerà valutarne il peso in termini di debito pubblico netto (un dato già presente nelle statistiche comparative dell’Ocse), che consolida Stato e Banca centrale, o in termini di debito pubblico di mercato, che considera solo i titoli detenuti da privati.

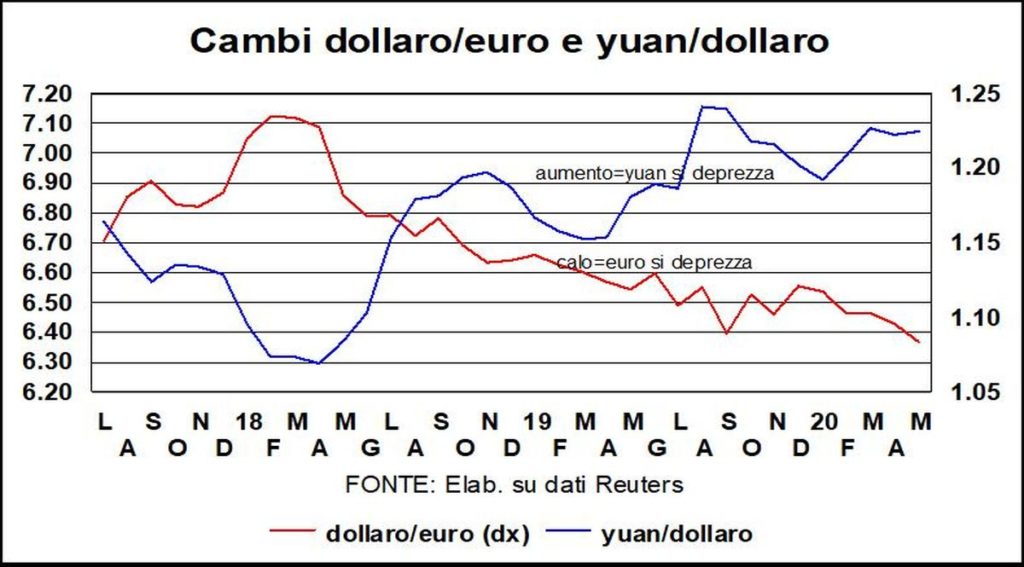

In campo valutario, si notano segnali di debolezza dell’euro. Dopo un periodo in cui le pressioni sul cambio dollaro/euro alternavano fra il ruolo di bene rifugio (a favore del biglietto verde) e il differenziale di tassi reali a lunga (in calo e quindi a sfavore). Un altro differenziale – quello della performance relativa delle due aree economiche – sta prendendo il sopravvento. I muscoli dell’economia sono un po’ meno flaccidi in America e questo avvantaggia il dollaro.

Lo yuan è cambiato poco: quieta non movere, devono pensare i reggitori del cambio della moneta cinese, date le crescenti tensioni fra Stati Uniti e Celeste impero.

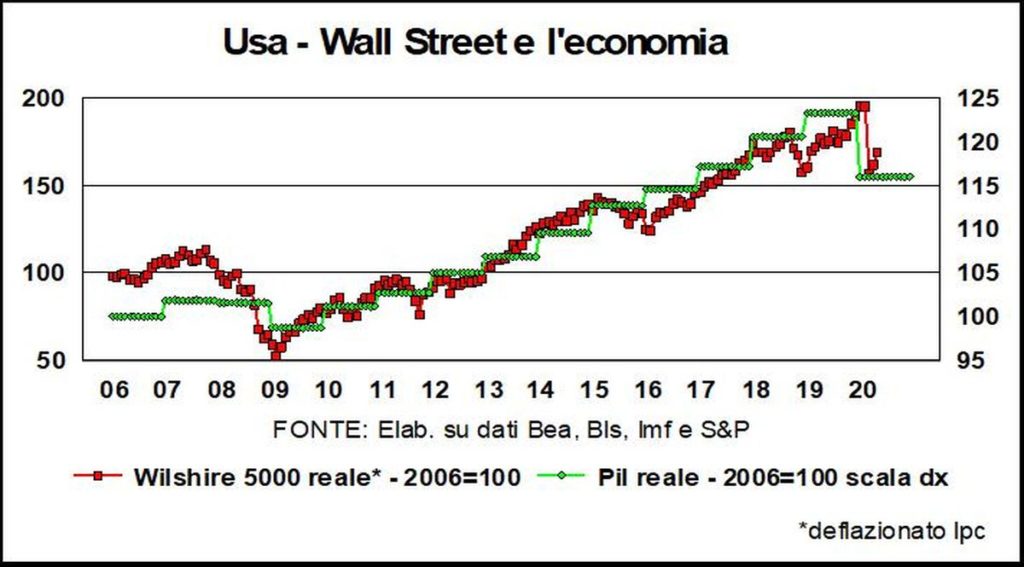

Guardando all’esperienza storica, è difficile sfuggire all’impressione che i mercati azionari non abbiano introitato tutte le devastanti conseguenze sugli utili aziendali della Grande chiusura (Great Lockdown, come il Fmi ha battezzato questa crisi).

Il grafico mostra, per l’economia americana (ma la stessa rappresentazione varrebbe per il mondo nel suo complesso) come i prezzi delle azioni siano scesi meno di quanto ci si sarebbe aspettato guardando all’anno della Grande recessione. Quando le cose vanno male i profitti scendono più degli altri redditi. Se questo è vero, c’è il rischio che la fiducia venga nuovamente ferita anche da Borse in rinnovata discesa.