Alla ripresa autunnale l’economia mondiale appare cagionevole. E quella italiana non sprizza certo di salute, ma vede qualche barlume in fondo al tunnel.

Il PIL della Terra continua a espandersi: +3,3% l’ultima stima FMI per il 2019. D’altra parte, è raro che diminuisca, tanto è vero che il limitato -0,1% del 2009 è stato battezzato Grande recessione.

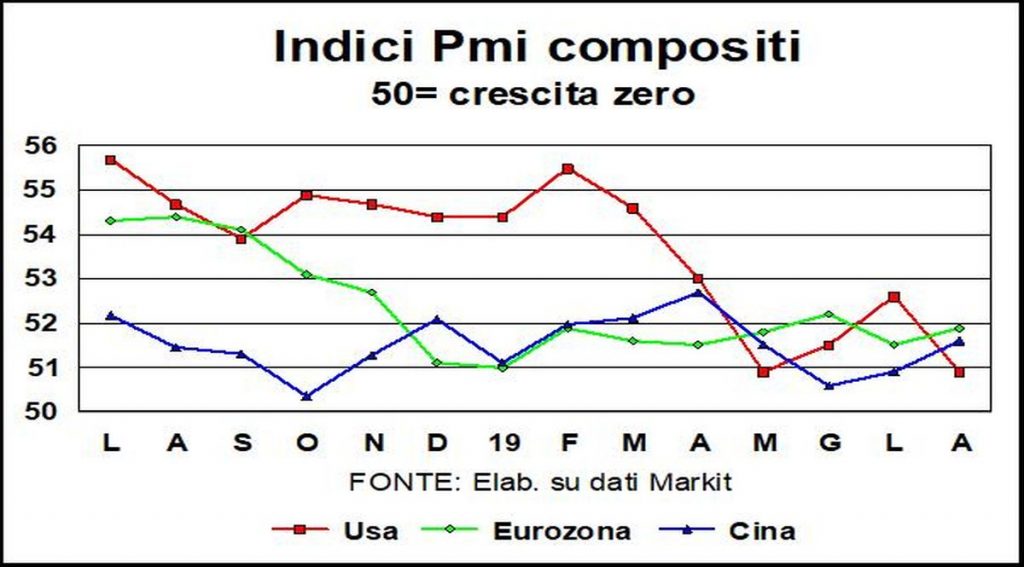

Comunque il +3,3% è la stima più bassa degli ultimi dieci anni ed è destinata a essere rivista all’ingiù. Infatti, la contrazione del manifatturiero globale è proseguita in agosto, appena meno intensa (PMI 49,5 da 49,3 in luglio, che era il minimo da 6 anni e ¾; sotto 50=riduzione dell’attività) e diffusa (19 paesi a marcia indietro da 20 il mese precedente). Gli ordini promettono un ulteriore calo dell’attività produttiva, perché la loro flessione si è accentuata, soprattutto per quelli dall’estero (47,5 da 48,3, 49,0 da 49,2 i totali). In altre parole, il commercio internazionale continua a marciare a gambero e a spingere indietro la produzione dell’industria.

La stessa coralità accentua la flessione, perché la discesa in un paese trasmette, via minori importazioni, impulsi recessivi agli altri, in un meccanismo che si autoalimenta.

La causa prima della ritirata rimane il protezionismo, agito e annunciato (la Brexit ne è una sottospecie sadomasochistica ed estrema). Soprattutto perché genera incertezza e frena gli investimenti, che sono composti di beni la cui fabbricazione necessita di tante componenti provenienti da molti e diversi paesi.

Le ricadute di questo arretramento industriale causato dall’involuzione della globalizzazione sono asimmetriche: le economie più colpite sono quelle maggiormente manifatturiere, aperte agli scambi con l’estero e specializzate nella produzione di beni strumentali.

Cosicché in testa alle vittime predestinate c’è la Germania, che con il dieselgate si è per giunta inflitta la peggiore crisi del suo settore di punta: l’automobile.

Gli USA, pur più chiusi, stanno risentendo delle difficoltà globali del manifatturiero, tanto che si sono uniti in agosto al coro che intona la litania recessiva del settore: il relativo PMI americano a 49,1 ha segnalato il primo calo dell’attività dal settembre 2016; preoccupa specialmente la caduta degli ordini (indicatore a 47,2, da 50,8 in luglio), tirati giù da quelli all’export (43,3, da 48,1).

Il manifatturiero cinese in agosto si è mosso in senso opposto, tornando in espansione e segnando il miglior risultato da marzo scorso. La stabilità degli ordini totali in agosto discende dall’aumento di quelli interni e dal calo di quelli esteri, confermando che gli scambi tra paesi sono in ritirata.

Il Celeste impero prosegue nella lunga marcia da economia trainata da export e investimenti a economia guidata dai consumi, con il conseguente ridimensionamento del manifatturiero ed espansione del terziario. Perciò è difficile distinguere il peggioramento congiunturale dal cambiamento strutturale.

Con export in calo pressoché generalizzato e investimenti al più fermi (ma frequentemente flettenti), sono i consumi a tener su l’aumento della domanda nelle varie economie. Ciò è particolarmente vero per quelli americani, che anche nel terzo trimestre sono in rotta per un incremento del 2,9% annualizzato, dopo il 4,7% messo a segno nel secondo, dopo aver patito la “chiusura” degli uffici pubblici nei precedenti due.

Il mercato del lavoro USA continua a fornire nuova benzina al potere di acquisto delle famiglie, grazie all’aumento incessante dei posti e alla graduale accelerazione dei salari, soprattutto tra i lavoratori più poveri e meno qualificati, la qual cosa oltre che equa è efficiente. Tutto ciò è stato confermato anche dai dati di agosto.

Se i consumi oggi sono il motore della crescita, va ricordato che per i due terzi sono formati da acquisti di servizi e ciò spiega perché il terziario sia rimasto relativamente immune dalle difficoltà del manifatturiero; come illustra bene proprio il robusto aumento del PMI dei servizi USA (56,4 da 53,6). Il terziario, settore meno ciclico ed esposto agli scambi esteri, mantiene positiva la crescita economica globale (PMI compositi saldamente sopra 50). Almeno per ora.

A causa di queste dinamiche internazionali l’Italia si trova azzoppata della gamba sana, ossia l’export, che a undici anni dall’inizio della crisi è l’unica componente della sua domanda a essere tornata sopra i livelli di allora.

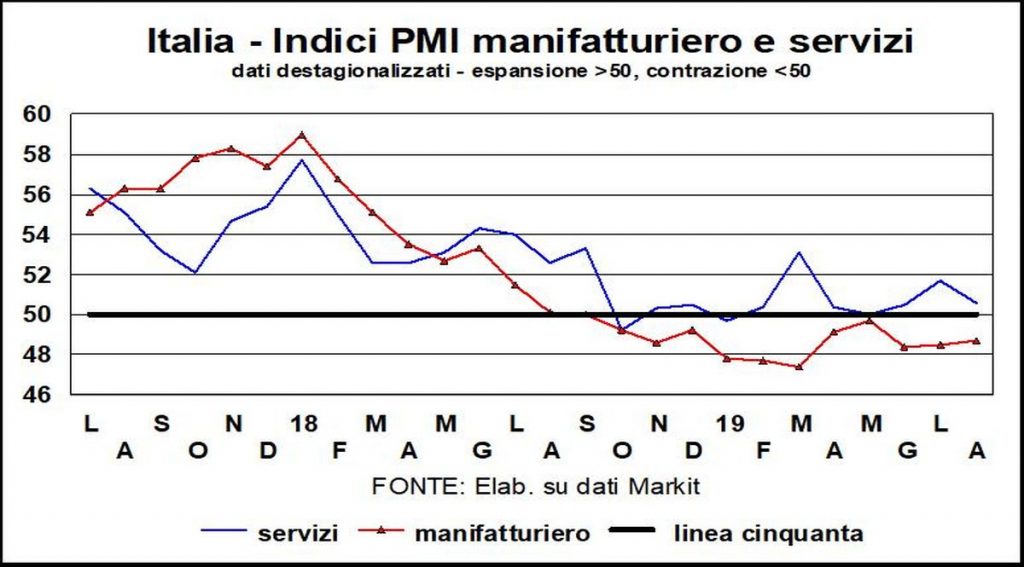

L’industria manifatturiera, pur prostrata (ha perso un quinto di produzione e di imprese), rimane colonna portante dello sviluppo del Paese. Ma come e più che altrove è in recessione: PMI sotto 50 dall’ottobre 2018.

Tuttavia, per la prima volta da molti trimestri la bilancia delle prospettive dell’economia italiana pende dal lato della crescita. La nuova ondata di riduzioni dei tassi di interesse ha coinvolto anche la curva dei rendimenti dei titoli pubblici della Repubblica; il cui ribasso si è accentuato grazie alla manovra di assestamento del bilancio, realizzata in luglio, e all’uscita dalla compagine governativa del partito antieuropeo.

Tassi di interesse ai minimi storici abbassano la spesa pubblica per interessi, già tagliata di poco meno di un quinto dagli acquisti di titoli pubblici da parte delle banche centrali.

Il ribasso dei tassi non solo rende sostenibile il debito sovrano italiano, eliminando così una fonte di incertezza, ma anche migliora i bilanci delle banche (infarciti di titoli di stato), riduce il costo del denaro (essendo i rendimenti sui titoli sovrani pivot di tutta la struttura dei tassi), invoglia a fare acquisti immobiliari e rimette in moto il settore delle costruzioni.

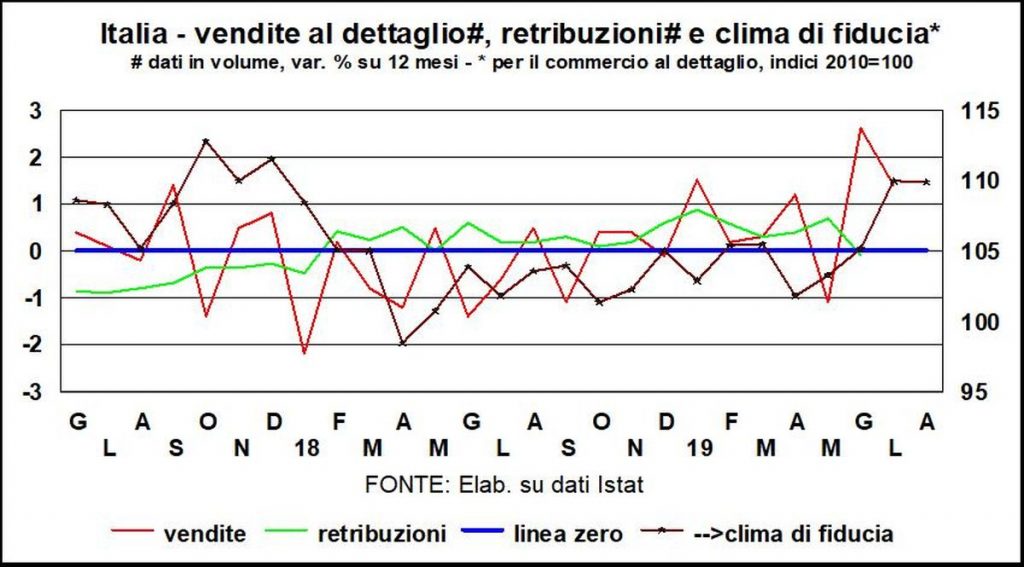

Insomma, c’è la possibilità di avviare un circolo virtuoso di maggiore fiducia che sostenga la domanda interna. Proprio quando le vendite al dettaglio hanno iniziato a risvegliarsi grazie alla spesa del reddito di cittadinanza.

Sono emozionato e grato a tutti voi di avere rimesso insieme i due mitici Fabrizio Galimberti e Luca Paolazzi del leggendario le lancette dell’economia di epoca Sole. Pochi mesi fa scrivendo separatamente ai due autori mi auguravo una tale “reunion” e grazie agli storici direttori del Sole dell’epoca d’oro…. li ritrovo. Grazie infinite.

Gentile Dottor Franmbosi,

anche a nome di Fabrizio Galimberti la ringrazio per questo entusiastico ed entusiasmante messaggio

Grazie a lei per continuare a seguirci

Luca Paolazzi