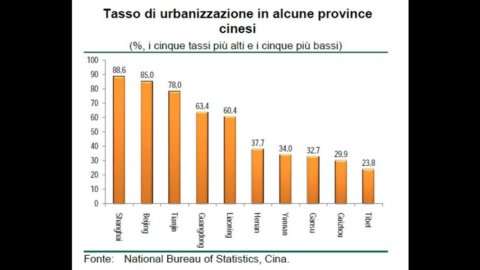

In Cina la percentuale di popolazione che vive nelle città è ancora bassa rispetto alla media dei paesi sviluppati, ma in forte aumento. L’urbanizzazione e la crescita della ricchezza hanno determinato una forte accelerazione del mercato immobiliare. La corsa alla proprietà (possibile nel paese dal 1998) ha provocato un forte aumento delle quotazioni degli immobili.

Nel 2010 il prezzo al metro quadro di un immobile residenziale/commerciale nella provincia di Benjing è arrivato a 2.694 dollari. Nel Guangdong il prezzo ha superato i 1.100 dollari al metro quadro, con un aumento superiore al 200% negli ultimi dieci anni. I prezzi delle abitazioni risultano ampiamente sopravvalutati rispetto ai salari medi.

Per cercare di contenere l’ulteriore crescita della bolla il Governo cinese dalla primavera del 2010 ha adottato una serie di misure come l’aumento dell’importo richiesto come anticipo per l’acquisto di un immobile e ha avviato un ambizioso piano di edilizia residenziale sussidiata che prevede che entro il 2015 44 milioni di famiglie siano alloggiate in appartamento sussidiati dallo stato. Anche a causa dell’avvio del piano, a maggio il numero dei nuovi cantieri aperti per la costruzione di immobili residenziali è aumentato del 19%. Un allarme per la bolla cinese appare ancora prematuro, e in ogni caso le conseguenze di un suo eventuale scoppio dovrebbero essere meno dirompenti rispetto al caso statunitense, soprattutto nel limitare la capacity di spesa delle famiglie. In Cina il livello di indebitamento delle famiglie è ancora basso e solo una parte contenuta del valore dell’immobile viene finanziata con un mutuo.

L’anello debole della catena sembra invece essere rappresentato dalle società di costruzione e dalle amministrazioni locali. Lo stock invenduto di abitazioni (che comprende anche le abitazioni ancora in costruzione) nel primo trimestre del 2011 è aumentato del 40% a/a, mentre i debiti delle principali society di costruzione ammontano alla cifra record di 1 trilione di renminbi (+41,3% a/a).

* Analista del Servizio studi di Bnl (articolo tratto da Focus, settimanale del servizio)

Allegati: Focus_n._27_-_8_luglio_2011.pdf