Fra le millanta ragioni che cospirano nel tenere i tassi – corti o lunghi – schiacciati a livelli di poco superiori allo zero (e in non pochi casi sotto zero) si aggiunge ora la seconda ondata dei contagi da Covid-19. Nella misura in cui questi contagi influenzano l’economia, i tassi, che sono deboli quando l’economia è debole, hanno un’altra ragione per stare dove sono.

Più complessa è la possibile influenza sui tassi dagli esiti delle elezioni Usa. Se i sondaggi avranno ragione (sottolineiamo il “se”) la vittoria di Biden dovrebbe essere di spinta all’economia – e quindi ai prezzi e quindi ai tassi. Ma, è bene ribadirlo in questa situazione in cui l’inflazione è e rimarrà strutturalmente bassa, tutto questo vuol dire che l’inflazione americana sarà meno lontana dall’obiettivo del 2%, e, anche dovesse raggiungere quell’obiettivo, la Fed ha chiarito che non si parla di aumentare il tasso-guida per molto tempo…

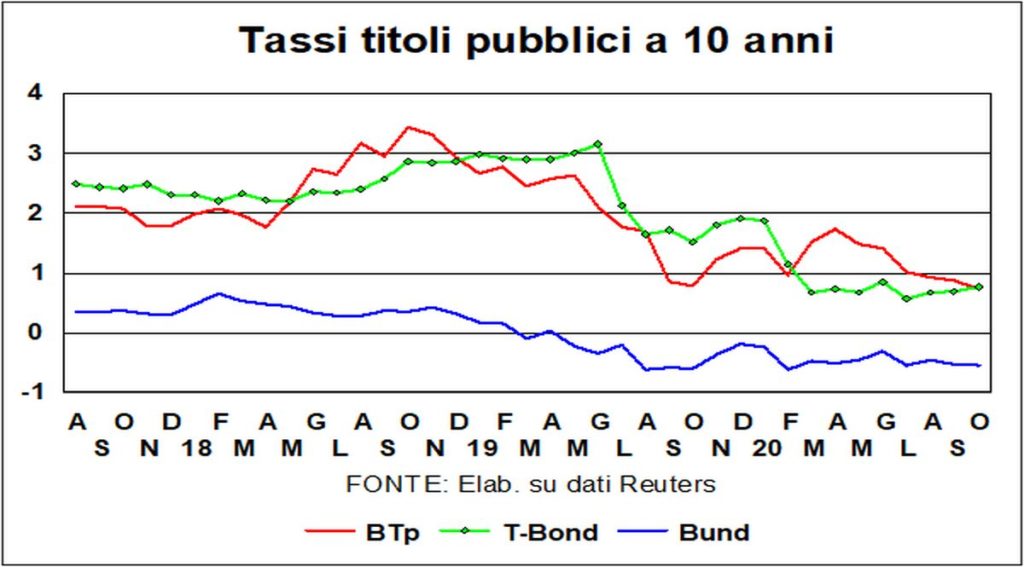

La stabilità nell’ultimo mese dei tassi a lunga per quanto riguarda Bund e T-Bond non si estende ai BTp, i cui rendimenti hanno registrato una forte discesa verso i più bassi livelli mai registrati. Non solo è sceso lo spread con i Bund, ma anche quello con i Bonos spagnoli: il livello di poco superiore a 50 nello spread BTp/Bonos è circa un quarto del livello massimo raggiunto l’anno scorso.

Quali sono le ragioni di questa performance dei BTp? È sempre difficile speculare sulla misteriosa psicologia dei mercati, ma, se ci vogliamo costringere alla speculazione (nel senso nobile del termine), si può menzionare una migliore stabilità politica, un rimbalzo dell’economia più forte del previsto nel trimestre appena trascorso, un maggiore resistenza agli urti del virus (sì, aumentano i casi in Italia, ma aumentano ancora di più nel resto d’Europa). Nelle ultime settimane si sono moltiplicati nella stampa internazionale gli articoli che sottolineano i successi (relativi!) italiani nel contrasto al Covid-19.

I rendimenti dei BTp sono oramai identici a quelli dei T-Bond. Il famoso “rischio Italia” è sparito, altrimenti non si spiegherebbe come gli investitori non domandino un premio per detenere i BTp rispetto ai T-Bond. A meno che non si aspettino un calo del dollaro…

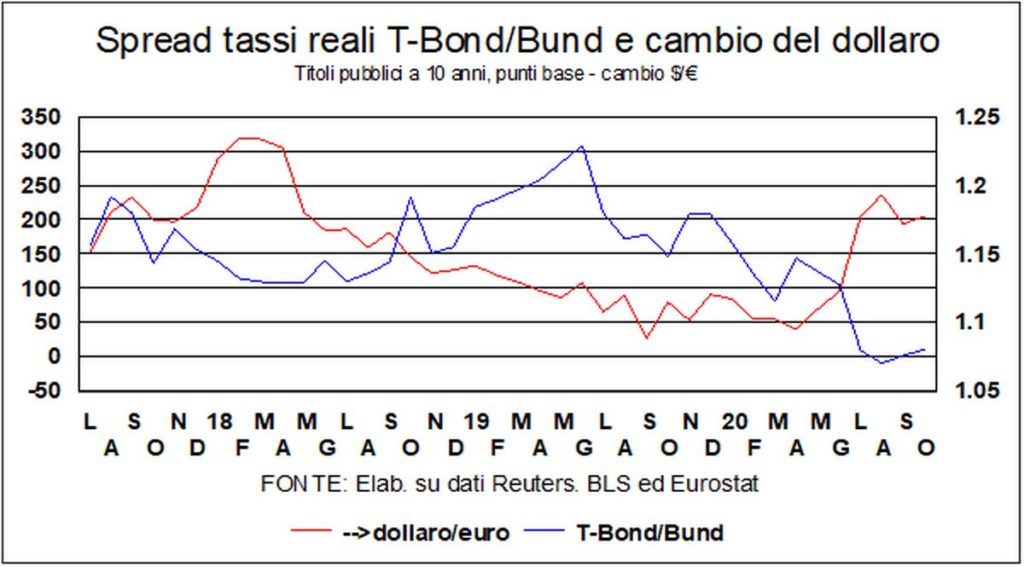

A proposito del dollaro, questo, dall’inizio dell’anno, si è svalutato di circa il 5% rispetto all’euro. La forza relativa delle due aree economiche avrebbe dovuto suggerire un apprezzamento, non un deprezzamento, ma un’altra variabile, tradizionalmente importante per i cambi, ci ha messo la coda: il differenziale (T-Bond meno Bund) fra i tassi reali a lunga (deflazionati con l’inflazione core) si è quasi azzerato, da un livello di circa 170 punti base a inizio anno, complice la discesa del tasso di inflazione tedesco, che ha appesantito i tassi reali. Guardando avanti, è difficile fare previsioni, dato che quel che succederà dipende da variabili che sono al di fuori della cassetta degli attrezzi degli economisti: virus ed elezioni Usa.

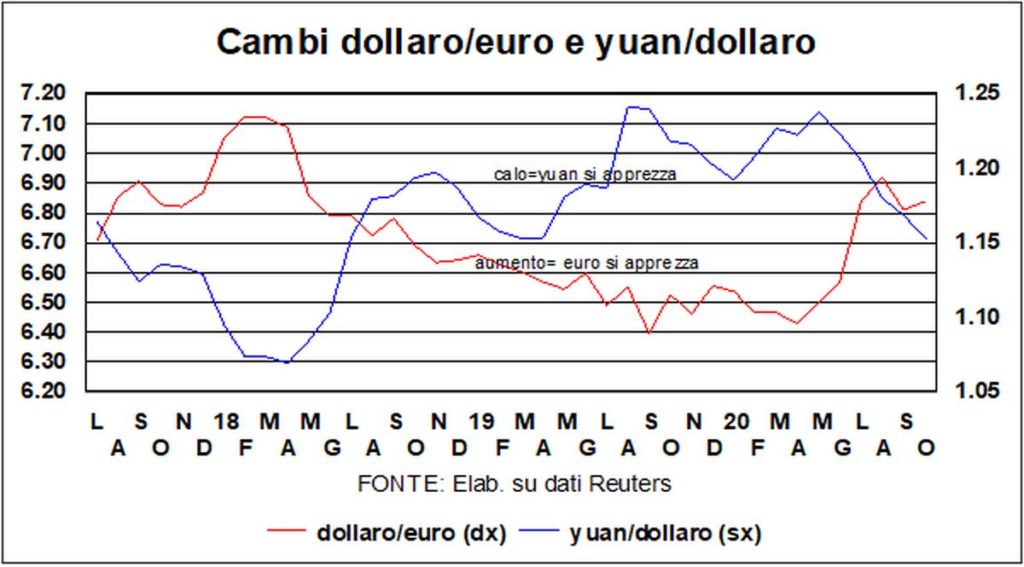

La lunga vacanza dei mercati cinesi, che hanno appena riaperto, ha fatto bene allo yuan, che è balzato a 6,71 contro dollaro (era a 6,79 prima della vacanza). Ormai, l’apprezzamento rispetto al 7,17 di fine maggio tocca il 6 e passa per cento.

Oltre lo yuan, è risalita anche la Borsa cinese: i prezzi delle azioni in Cina sono i più alti fra i Paesi che si trovano ad aver oltrepassato il massimo pre-Covid. Sia la forza della moneta cinese che quella della Borsa di Shanghai dipendono dall’economia: le più recenti previsioni dell’Ocse danno, a fine 2021, un livello del Pil reale americano all’incirca eguale a quello del 2019, ma un livello del Pil cinese di circa il 10% superiore.

E veniamo, partendo da Shanghai, alle altre Borse: la correzione che sembrava aver avuto inizio il mese scorso (nel gergo dei mercati, una correzione, per essere degna del nome, deve essere almeno del 10%) si è presto sciolta come nebbia al sole. Il che ci porta al solito dilemma, da tempo segnalato, e sempre più attuale: la discrasia fra Wall Street e Main Street, fra l’ottima salute dei prezzi delle azioni e l’affanno dei poveri cristi che combattono il virus e la crisi.

I mercati finanziari, insomma, ignorano prime, seconde o terze ondate e guardano dall’alto il resto dell’economia. All’inizio, si erano comportati correttamente, nel senso che, quando scoppiò la pandemia, si registrò una brusca caduta.

Come si confronta l’andamento dei mercati con quello che successe dopo la Grande recessione? Allora, prendendo – uno per tutti – il percorso della Borsa Usa (S&P500), il mercato soffrì per 15 mesi, e, fra il massimo prima della crisi e il minimo raggiunto nel febbraio 2009, la caduta fu del 53%. Ci vollero, poi, oltre cinque anni per raggiungere, a marzo 2013, il livello ante-crisi. E con il Grande lockdown? La brusca caduta di cui sopra fu solo del 29%, dal massimo del gennaio 2020 al minimo di aprile. Dopodiché la Borsa ripassò allegramente, a maggio, il massimo precedente, e da allora si è mantenuta sopra quel livello. E tutto questo malgrado il fatto che allora (2009) l’economia americana cadde del 2,5%, mentre per quest’anno le ultime previsioni danno un -3,8%.L’unica spiegazione sta nel fatto che le Borse devono aspettarsi una forte ripresa degli utili negli anni a venire.

In effetti, i confronti storici dicono che nel lungo periodo la classe di asset più redditizia sono state le azioni. Allora, perché preoccuparsi? Se si investe per il lungo-medio termine, tutto andrà bene. Le azioni continueranno ad avere il vento in poppa, i soldi del Qe devono pure andare da qualche parte, e gli inciampi, d’ora in poi (dimentichiamoci quei cinque anni di affanni dopo la Grande recessione, quando le politiche economiche non furono così generose come adesso) saranno solo brevi e miserevoli. Certo, ogni speranza ha le sue eccezioni (il Nikkei, che oggi quota sui 23mila, è un po’ lontano dai 39mila di 31 anni fa – fine 1989). Ma non perdiamoci d’animo. Auguri.