Caro energia, pagamenti della Pubblica Amministrazione, ITA Airways e il Documento Programmatico di Bilancio 2023. Sono tutti i dossier sul tavolo del nuovo Governo di centrodestra e in particolare del prossimo ministro delle finanze. Ecco le ultime analisi dell’Osservatorio sui Conti Pubblici Italiani dell’Università Cattolica del Sacro Cuore di Milano coordinate da Giampaolo Galli, in seguito alle dimissioni di Carlo Cottarelli, eletto senatore della Repubblica.

Gli interventi contro i rincari energetici in Europa nel 2022

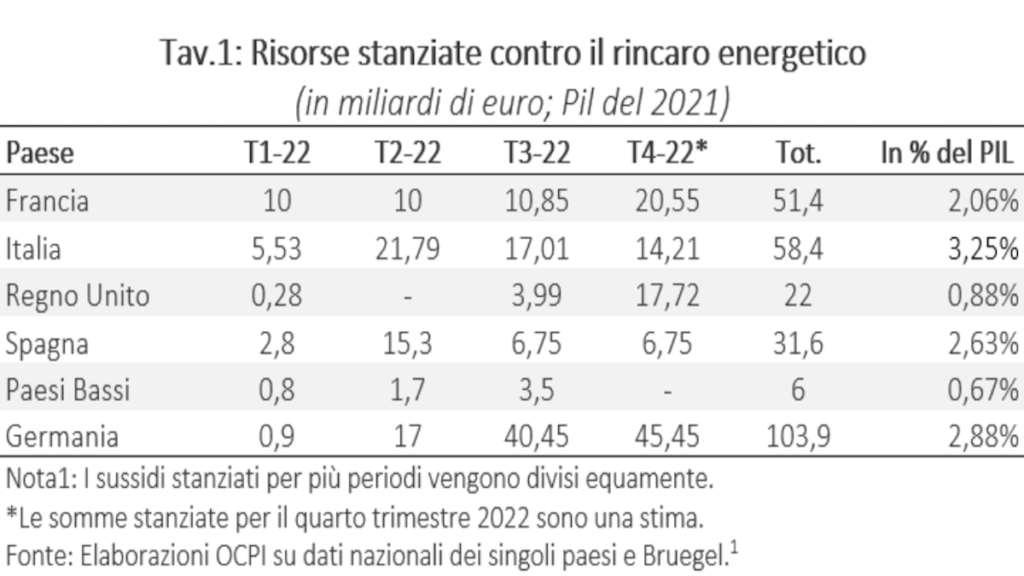

Tutti i paesi europei hanno attuato iniziative per contenere l’impatto dei rincari energetici su famiglie e imprese. L’Italia è il paese che nel 2022 ha speso di più in percentuale al Pil (3,2%) per contrastare i rincari dell’energia. La differenza rispetto ad alcuni paesi (Francia, Spagna, Finlandia e Regno Unito) può esser spiegata dal fatto che i rincari sono stati meno rilevanti che in Italia. Tuttavia, ci sono molti paesi che hanno avuto rincari simili all’Italia che hanno speso molto meno (ad esempio il Belgio). In totale, otto paesi Ue hanno speso meno dell’1% del Pil: Slovenia, Belgio e Norvegia (0,8%), Cipro (0,7%) Estonia (0,5%), Svezia (0,3%), Finlandia e Irlanda (0,2%). Queste differenze, secondo l’analisi dell’Osservatorio, possono essere dovute all’elevato peso che ha in Italia l’industria manifatturiera, in gran parte energivora e “gasivora”, e forse a fattori politici, anche se va ricordato che gli interventi dell’Italia sono stati fatti tutti senza scostamenti di bilancio. Fra i maggiori paesi Europei, l’Italia è uno di quelli che ha fatto maggiormente ricorso a misure mirate alle famiglie più bisognose e alle imprese maggiormente colpite dai rincari.

Confrontando dunque le somme già previste, gli aiuti maggiori (rispetto al Pil 2021) sono stati erogati dall’Italia (3,2% del Pil). Seguono Germania e Spagna (rispettivamente il 2,9 e il 2,6% del Pil). Livelli più contenuti si registrano invece per Francia (2,1% del Pil), Regno Unito (0,9% del Pil) e Paesi Bassi (0,7% del Pil).

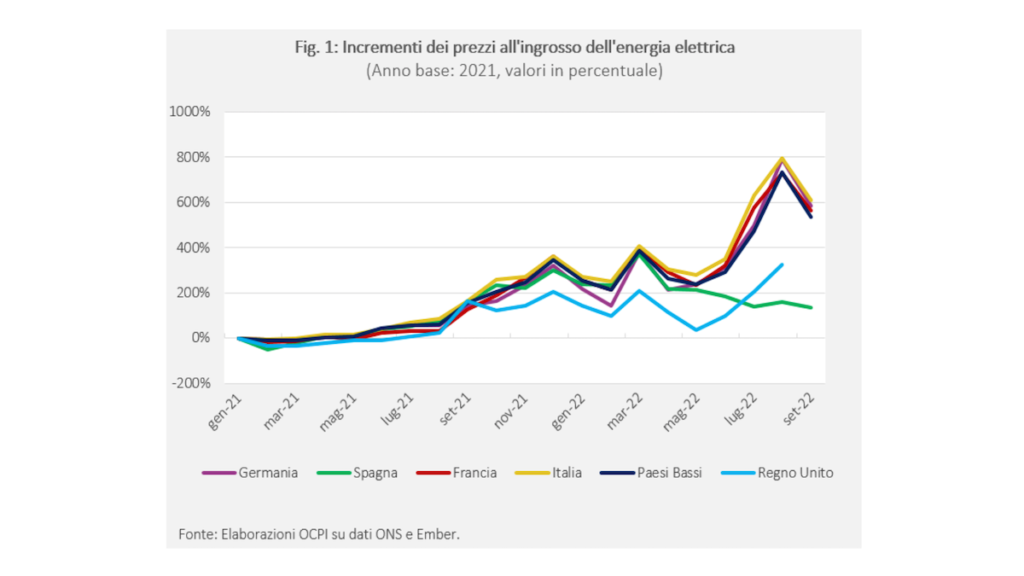

Un fattore che potrebbe spiegare le differenze tra gli interventi dei singoli stati è l’andamento dei prezzi dell’energia elettrica e del gas nei singoli paesi. Per confrontare l’andamento dei prezzi nell’ultimo biennio al netto degli interventi statali sulle bollette dei consumatori finali, in Fig. 1 vengono riportati gli incrementi percentuali dei prezzi all’ingrosso di energia elettrica e gas rispetto a un periodo base (gennaio 2021). Come si nota, i maggiori Paesi dell’Ue presentano andamenti altamente correlati per il mercato wholesale dell’energia elettrica, con l’eccezione di Spagna e Regno Unito.

I pagamenti della PA: miglioramenti notevoli, ma ancora forti ritardi

Negli ultimi anni vi è stato un notevole miglioramento nei tempi di pagamento delle pubbliche amministrazioni. I dati disponibili sembrano indicare addirittura che i ritardi medi siano ormai allineati a quelli degli altri principali paesi. Tuttavia, vi sono molte situazioni, anche nelle amministrazioni centrali, in cui i tempi rimangono troppo lunghi e verosimilmente non sono ancora tali da soddisfare i criteri imposti dalla Direttiva Europea del 2011. Secondo l’analisi di Cpi, rimangono patologici i tempi di vari ministeri e di alcuni comuni.

Nell’importante settore dei dispositivi medici vi sono stati grandi miglioramenti, ma specie nelle regioni del Centro-Sud i tempi sono superiori, in qualche caso di molto, a quelli disposti dalla Direttiva. È inoltre probabile che molte amministrazioni preferiscano pagare prioritariamente le grandi imprese e successivamente le piccole imprese, nei confronti delle quali hanno più potere di mercato.

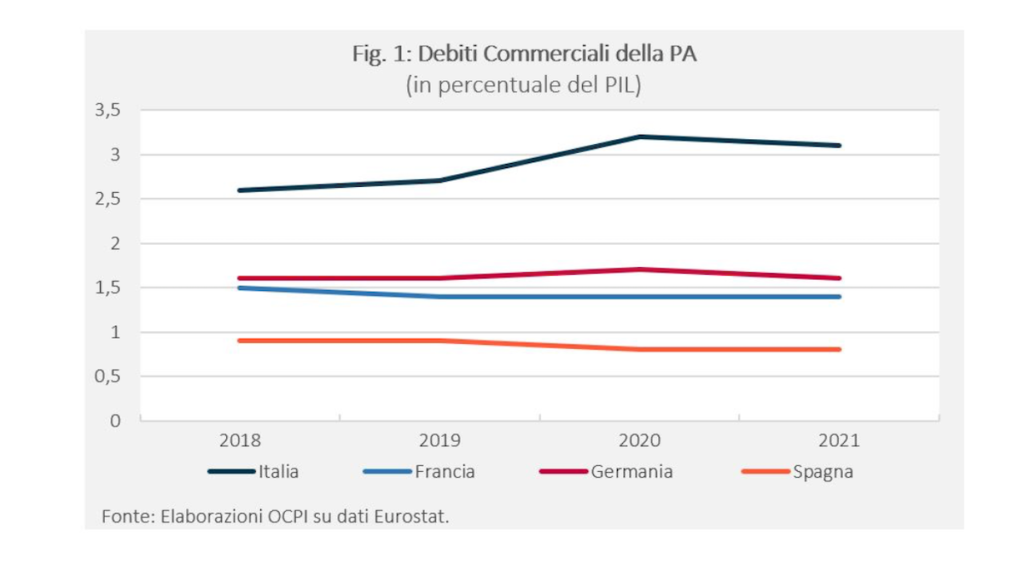

In base ai dati Eurostat, lo stock di debiti commerciali della PA italiana è pari a 55 miliardi di euro (dato 2021) ed è il più alto dell’Unione Europea in percentuale al Pil (3,1%). Spagna, Francia e Germania si trovano fra lo 0,8 e 1,6%.

Va però osservato che lo stock di crediti commerciali riflette i ritardi, ma anche la dimensione dei pagamenti delle pubbliche amministrazioni. Utilizzando i dati MEF sul 2021, lo stock di debito arrivato a scadenza e non pagato sarebbe solo di 8 miliardi circa.

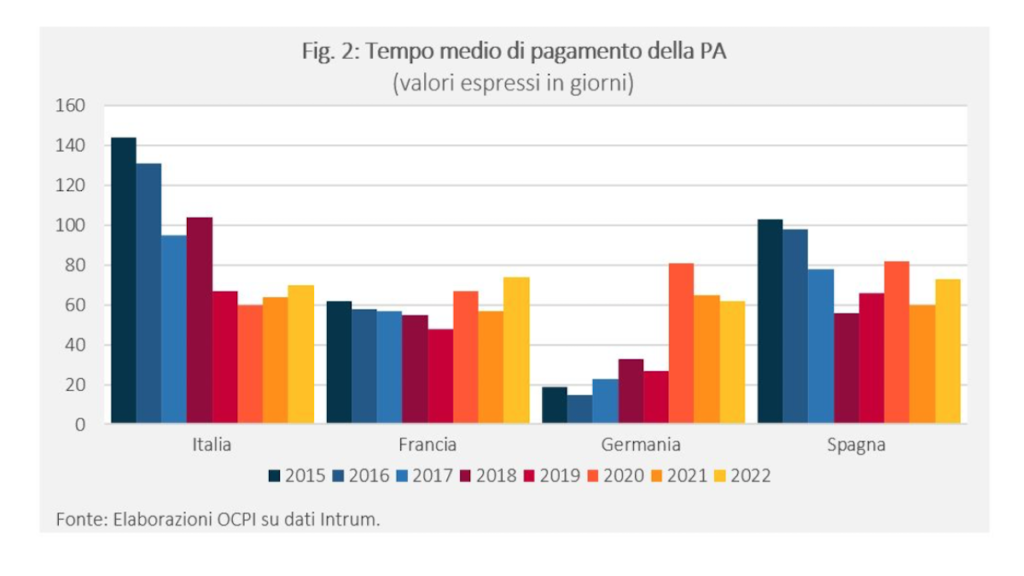

I dati di fonte Intrum sembrano dare ragione al MEF. L’ultimo rapporto (2022) ha analizzato un campione di circa 11 mila imprese e i risultati confermano i miglioramenti avvenuti negli ultimi anni. La PA italiana ha infatti più che dimezzato i tempi di pagamento da 144 giorni nel 2015 a 70 giorni nel 2022, con un minimo raggiunto nel 2020 (60 giorni). I dati degli ultimi anni sono allineati con quelli degli altri principali paesi. Da notare che se per Spagna e Italia vi è stato una diminuzione nel tempo medio di pagamento, lo stesso non è avvenuto in Germania e Francia, dove si è registrato perfino un aumento, probabilmente anche a causa delle difficoltà derivanti dalla pandemia da Covid-19.

ITA Airways: la svolta con Certares?

La lunga storia dell’ormai ex compagnia di bandiera italiana, ora ITA Airways, potrebbe essere giunta ad una svolta definitiva con l’accordo raggiunto per la vendita della compagnia tra il governo e Certares, un fondo di investimenti americano (ma con una sussidiaria europea che sarebbe direttamente coinvolta nell’operazione per tener conto dei vincoli legali sulla proprietà per poter servire il mercato europeo).

L’Osservatorio offre un’analisi sul costo sostenuto dal contribuente negli ultimi 20 anni per mantenere in piedi una compagnia che ha quasi sempre presentato perdite di esercizio di cui si è fatto carico il bilancio pubblico.

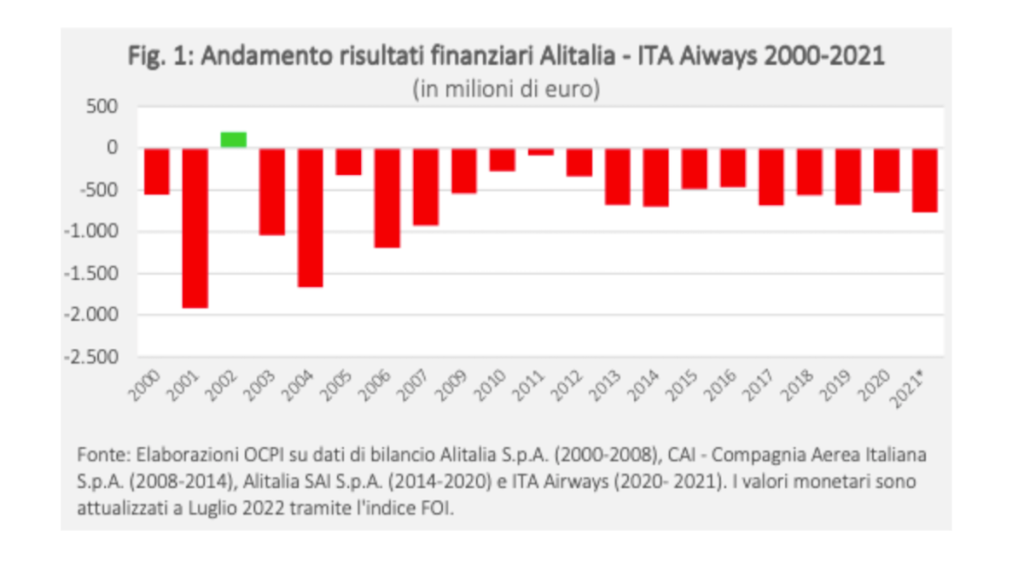

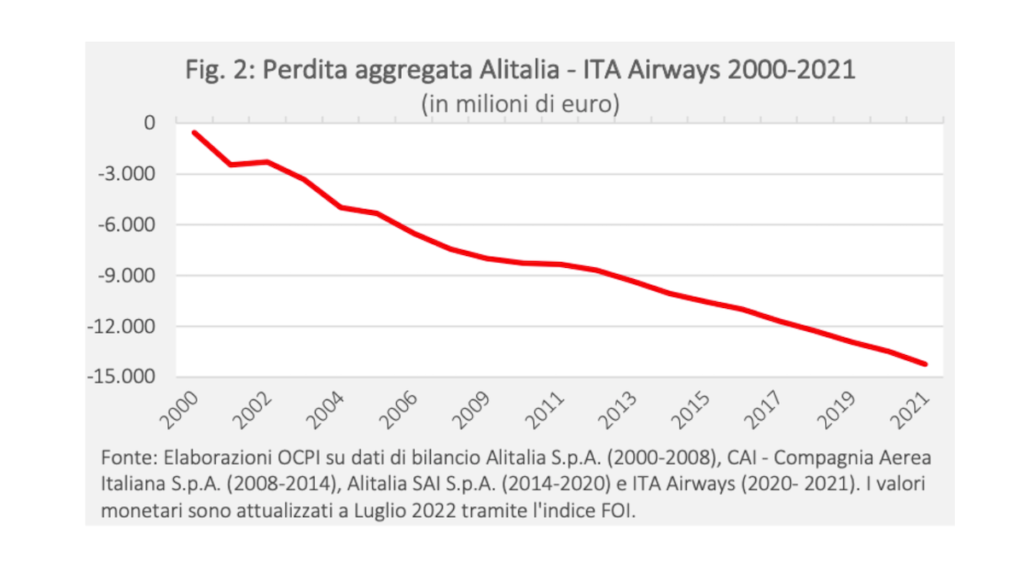

Nella Fig. 1 sono riportati i risultati finanziari netti della compagnia nelle sue varie denominazioni a partire dal 2000 a valori monetari correnti (luglio 2022). A fine 2021, le perdite cumulate del nuovo millennio ammontano più di 14 miliardi di euro (Fig. 2). I dati cumulati dal 2017 ad oggi indicano che la perdita complessiva dell’aviolinea nel periodo di amministrazione straordinaria si aggiri intorno ai 3 miliardi di euro.

Le perdite accumulate negli anni non sono state interamente coperte da fondi pubblici ma, in parte, anche dai soci privati che si sono alternati nel capitale azionario della società; nel 2017, tuttavia, l’Osservatorio stimava l’onere cumulato netto a carico dei contribuenti intorno a 9,4 miliardi di euro, che corrispondono a 10,4 miliardi aggiornati ai prezzi di luglio 2022. A questi vanno aggiunti gli ulteriori fondi stanziati sotto forma di prestito ponte dal governo Gentiloni nel 2017 per il rilancio di Alitalia SAI. e gli interessi non corrisposti entro i termini stabiliti, per un totale a carico dei contribuenti di 1,6 miliardi euro. Tale debito con lo Stato non rimarrà a carico della NewCo ITA Airways e dovrà essere restituito da Alitalia SAI S.p.A. tramite la ripartizione dell’attivo dell’amministrazione straordinaria. Come proprietario della totalità delle quote di ITA Airways, il MEF si fa anche carico di coprire le perdite del vettore aereo che alla chiusura dello scorso esercizio ammontavano già a 149 milioni di euro (per il solo periodo 15 ottobre – 31 dicembre).

La scelta di Certares, rispetto a quella alternativa di Lufthansa, offre vantaggi, quali il mantenimento di una più ampia quota azionaria da parte del MEF e dunque della possibilità di incidere sulla governance della futura compagnia, ma anche rischi, in primis quella di dover continuare a ripianare, almeno in parte, le perdite future della compagnia. E almeno finora il mantenimento di un ruolo del settore pubblico nella gestione dell’aviolinea non è servita a difenderne le quote di mercato che si sono drammaticamente ridotte.

Il Documento Programmatico di Bilancio 2023

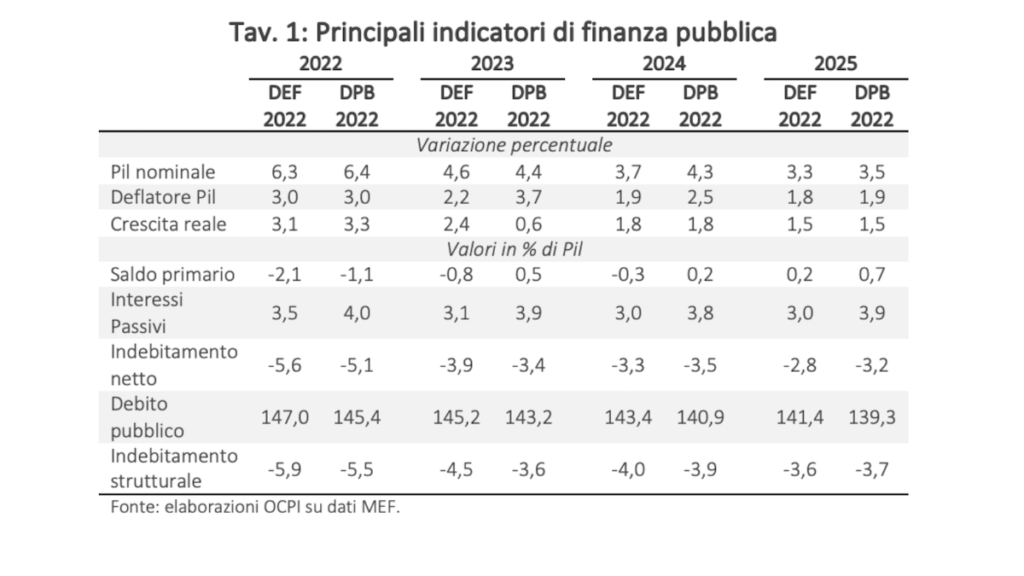

Il Documento Programmatico di Bilancio 2023, a dispetto del suo titolo, per ora contiene solo le previsioni macroeconomiche e di finanza pubblica a carattere tendenziale, cioè a legislazione vigente. Contestualmente alla NADEF, si rivedono al ribasso le previsioni di crescita per il prossimo anno a causa dell’aumento dei prezzi dell’energia e dell’aumento dei tassi di interesse. Tuttavia, secondo l’Osservatorio, si rivedono, migliorandoli, la maggior parte degli indicatori di finanza pubblica poiché l’inflazione causa un miglioramento del saldo primario e una riduzione del rapporto debito/Pil.

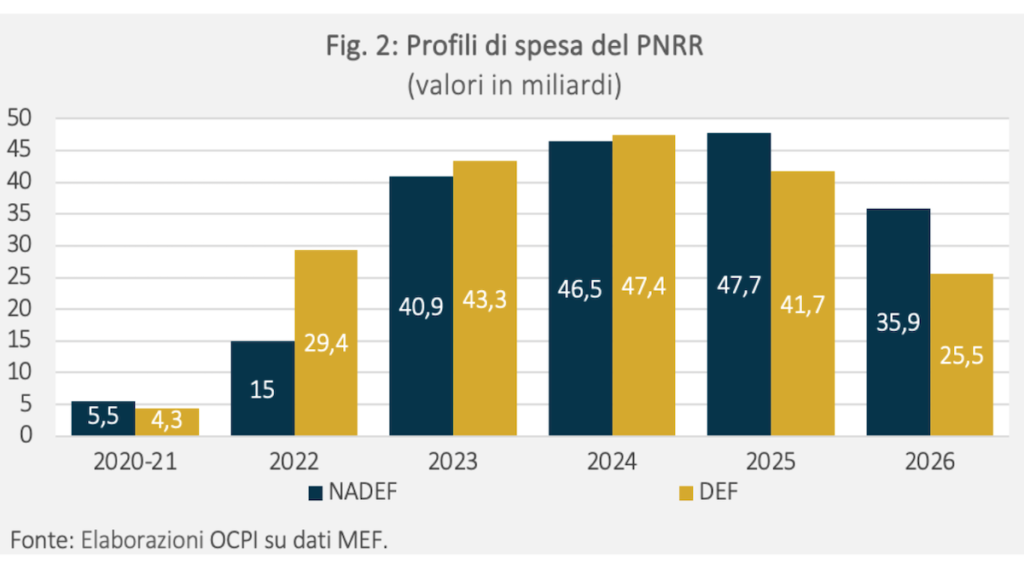

Benché tutti gli obiettivi del PNRR siano stati raggiunti, si segnala un rallentamento nell’impiego dei fondi rispetto a quanto previsto nell’aprile scorso dal DEF: 15 miliardi nel 2022 invece di 29,4.

I rischi rispetto a questo scenario sono tutti al ribasso e starà al nuovo governo definire obiettivi programmatici coerenti con la duplice esigenza di sostenere l’economia e, al tempo stesso, realizzare una graduale riduzione del rapporto debito/Pil nei prossimi anni: nel DEF si prevedeva un sentiero molto graduale, con un ritorno ai livelli pre-pandemia (circa 135% del Pil) nell’arco di un decennio. La sfida sarà quella di conciliare gli obiettivi del piano di rientro con l’esigenza di sostenere l’economia in una congiuntura molto complessa per via degli alti prezzi dell’energia.