En 2021 estalló una crisis energética de proporciones globales cuyo epicentro fue Europa. La causa desencadenante de la crisis no fue sólo el uso político del recurso gas por parte de Rusia, sino que aguas arriba existen otros problemas que han llevado a la UE y a los estados miembros individualmente, sobre todo a Italia, a esta turbulencia energética. Y si se prevé una caída de los precios de la energía en los próximos meses, un informe de Departamento de Estudios e Investigaciones de Intesa Sanpaolo muestra cómo estos se mantendrán por encima de la media de aquí a 2025.

Según los análisis de los economistas de Intesa Sanpaolo, suponiendo que la crisis entre Rusia y Ucrania no provoque interrupciones graves en los flujos, la amenaza real sigue siendo la volatilidad de precios y las principales fuentes de incertidumbre i riesgos geopolíticos y las condiciones clima.

Por tanto, la crisis energética no es un fenómeno pasajero, sino que es mucho más complejo de lo que se piensa. Entender las razones por las que hemos llegado a una situación tan crítica en el sector energético es fundamental para entender lo que sucederá en el futuro.

Crisis energética: las causas de un fenómeno complejo

La investigación muestra que en 2021 estalló una crisis energética global sin precedentes por toda una serie de causas: globalización en los mercados del gas, fuerte recuperación pospandemia y escasez de materias primas, tensiones geopolíticas, cambio climático, condiciones climáticas excepcionales. Pero para comprender qué generó el efecto cascada, debemos dar un paso atrás.

Cambio climático, renovables y recuperación económica

En el continente que ha hecho el abandono de los combustibles fósiles y la transición energética su objetivo prioritario ha subestimado el alcance de los efectos más nocivos de la crisis que estamos viviendo. Las políticas de transición hacia la energía limpia cada vez más ambiciosas han llevado exactamente a este punto, con precios de la energía por las nubes. La carrera por las energías renovables ha provocado una reducción de las inversiones, el desmantelamiento de centrales nucleares y un aumento de la importación de combustibles fósiles de otros jugadores: principalmente de Rusia, luego de Argelia y Libia.

Por otro lado, el cambio climático también ha amplificado la volatilidad de los precios, con la sexta temperatura media global en superficie más alta desde que comenzaron los registros mundiales en 1880. Esto se ha traducido en una disminución de la velocidad media del viento, con consecuencias negativas para los parques eólicos.

entre la Eventos y anomalías climáticas en 2021 el informe de Intesa Sanpaolo destacó: la temperatura de Europa en 2021 fue la novena más alta jamás registrada; Las temporadas de huracanes en el Atlántico y el Pacífico Norte estuvieron por encima del promedio con 21 tormentas (incluidos 7 huracanes) y 19 tormentas (incluidos 8 huracanes), respectivamente; Norteamérica tuvo su séptimo año más cálido, mientras que el sur tuvo su sexto año más cálido, el noroeste de EE. UU. y el oeste de Canadá también experimentaron una ola de calor extremo durante la última semana de junio, al igual que Asia, que tuvo su séptimo año más cálido desde 1880.

La rápida recuperación económica posterior a la pandemia, junto con un invierno particularmente frío, han aumentado la demanda mundial de energía, que ha superado con creces la oferta. El aumento resultante en la producción de energía, después de dos años de caída, ha llevado a un aumento en Emisiones de CO2 derivados del sector energético en casi un 7%, repercutiendo obviamente el incremento de los costes de los certificados a su vez en el precio del gas y por tanto también en las facturas.

Reservas europeas de gas en mínimos históricos

Otro elemento preocupante a considerar son los acciones en mínimos históricos, valores nunca tan bajos como a mediados de enero. La combinación de un clima desfavorable y la recuperación económica ha llevado a utilizar más gas, petróleo y carbón a corto plazo y a almacenar menos, también debido a la fuerte –inesperada– recuperación de la demanda que ha elevado los precios, desanimando a los productores a comprar gasolina para almacenamiento. Según el informe al 5 de febrero de 2022, el nivel de inventarios es inferior al promedio de 5 años, equivalente al 36% (al 30 de marzo de 2018 era del 17,8%). Esto significa que tocamos fondo un mes antes que el promedio. Si en febrero y marzo los inventarios de gas caen en línea con el promedio de 5 años (en enero -16,5% contra un promedio de -18,5%), a fines de marzo los inventarios estarían llenos en 18,5%.

Un problema que también afectará el próximo invierno si las existencias europeas luchan por llenarse, re-presentando la misma crisis también en 2023, con consecuencias en términos de facturas y costos de energía.

Cae la producción nacional de gas y fuerte dependencia de las importaciones

De 2000 a 2019 el escenario europeo ha cambiado mucho. Italia se mantiene a la cabeza en dependencia de las importaciones de energía, con un 87 % (frente al 77 % en 2000) frente a una media europea que creció solo 4 puntos porcentuales (56 % en 2000 a 60 % en 2019). En segundo lugar encontramos a Alemania con una dependencia igual al 67% frente al 59% en 2000; en tercer lugar, Holanda, que vio uno de los picos más grandes: pasó del 38% a principios de la década de 64 al 2019% en 17. Peor aún, el Reino Unido, que ha tocado el período más largo de baja producción eólica en los últimos diez años, aumentando su necesidad de importaciones (de -2000% en 35 a +2019% en XNUMX).

Pero el continente ni siquiera puede contar con la producción nacional. El lento descenso de la producción de gas del yacimiento gigante holandés Groningen ha hecho su parte (debido al cierre del campo por mandato del gobierno debido a los riesgos sísmicos asociados con la perforación).

Crisis energética: riesgos geopolíticos y gas licuado

Aunque EEUU y Asia han preparado planes de contingencia para compensar una posible reducción de gas ruso a Europa, transportando gas licuado al Viejo Continente -que puede introducirse en las redes nacionales a través de las plantas de regasificación-, esto no es suficiente. La red de transporte en suelo europeo que entra en juego una vez que los barcos han descargado su carga no puede asegurar una reposición total de los flujos rusos. Y en caso de una escalada de la crisis de Ucrania, estos flujos solo podrían compensar marginalmente la interrupción del gas ruso.

¿Cuáles son las perspectivas para las empresas italianas intensivas en energía?

El sistema energético italiano se caracteriza, como hemos visto, por una mayor dependencia del gas natural y por unos costes del sistema más elevados en comparación con otros competidores europeos. La persistencia de la crisis energética podría tener dos efectos en las empresas italianas: mientras tanto, podrían sufrir una pérdida de competitividad en los mercados internacionales y luego una erosión de los márgenes si, como es probable que ocurra, no fuera posible pasar los recientes aumentos en la energía relevante aguas abajo.

Por ello, las Autoridades están elaborando un plan de mitigación. Por ejemplo, Arera, la Autoridad Reguladora de Energía, Redes y Medio Ambiente, aceptó el contenido del Decreto Sostegni-Ter e introdujo el recorte de tarifas para las empresas con potencia de al menos 16,5 kilovatios.

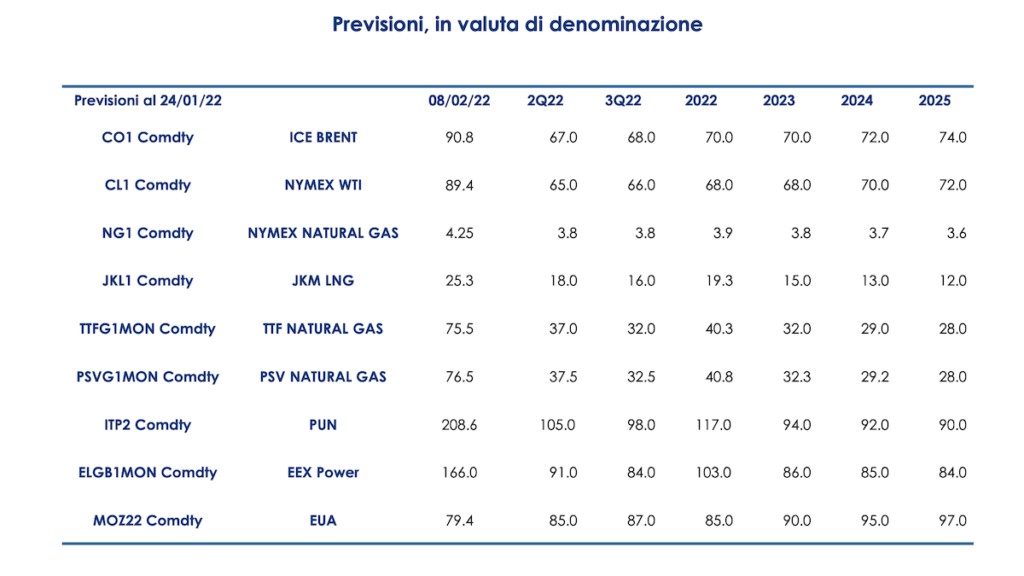

Los siguientes son los pronósticos de gas natural (en moneda de denominación) desde ahora hasta 2025: