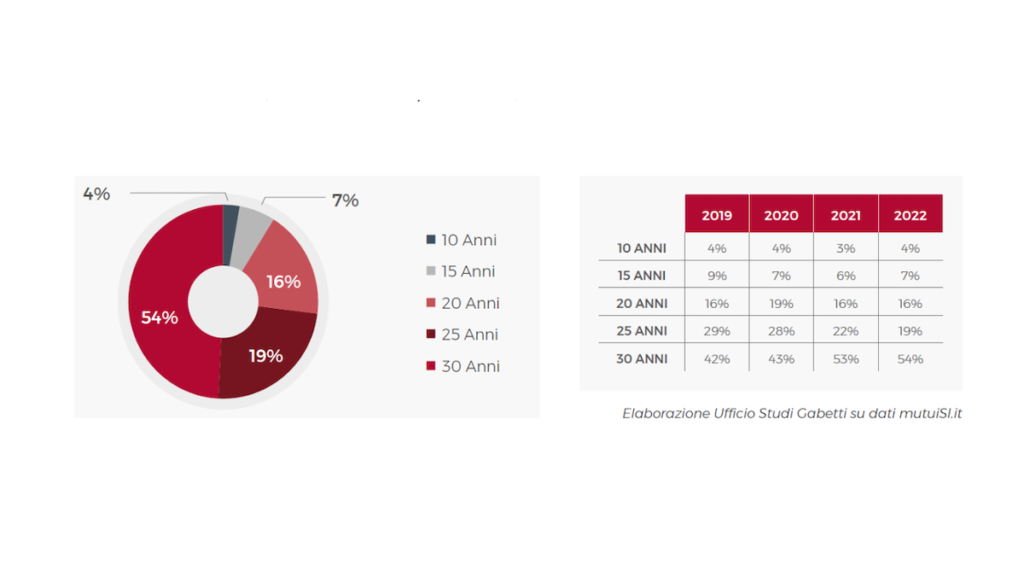

Il 2022 se caracterizó por un incremento en la Tasas de interés lo que llevó a los posibles prestatarios a evaluar nuevos tipos de hipoteca para la casa. Tanto es así que en el primer semestre de 2022 el tasa variable con tope sobre la tasa fija. Además, el ticket medio fue de 159.720 euros, básicamente en línea con 2021. En cuanto a la duración, las hipotecas de 25 30 años, que en conjunto cubren el 72,4% de las solicitudes. Esto es lo que surgió de una encuesta del portal hipotecas (Grupo Gabetti) en las solicitudes de préstamos para la compra de vivienda.

La relación entre el importe del préstamo concedido y el El valor de la propiedad, el llamado Loan To Value (LTV), ve para el primer semestre 2022 como cuota más solicitada (67% de las solicitudes) una cantidad que supera el 81% del valor del inmueble, clara señal de que la mayor parte de la demanda proviene de los menores de 36 años.

“Actualmente ha habido una ralentización en las solicitudes de hipotecas, obviamente ligada al fuerte aumento de tasas registrado en el último período, lo que ha afectado a las familias con ingresos más frágiles, es decir, las mismas que actualmente están muy penalizadas por la inflación y las facturas caras. ” explica Antonio Ferrara, Director Ejecutivo de Monety, una empresa de corretaje de crédito del Grupo Gabetti. “Los que sufrirán las mayores consecuencias de las continuas subidas de los tipos de interés de las hipotecas serán sobre todo los jóvenes que efectivamente han impulsado el mercado en los últimos años. Estos últimos, además de tener que pagar cuotas más altas, de hecho podrían no poder acceder a las garantías estatales de la Consap, vigentes solo hasta diciembre. 2022.

Préstamo vivienda 2022: gana el tipo variable con tope

Si las solicitudes de hipoteca a tipo fijo, por razones obvias, van en descenso, también es cierto que ha habido un boom de preguntas por la tasa flotante con cap, el producto más vendido en los últimos meses. ¿Pero, qué es esto? Es una hipoteca cuyo tipo de interés fluctúa en función de la evolución de un parámetro definido como Euribor, que sin embargo no puede superar un determinado umbral (cap), definiendo así un importe máximo de las cuotas a pagar.

“La hipoteca variable también se ofrece con fórmulas de opción de cambio a tipo fijo o a tipo constante, fórmulas que son extremadamente flexible y especialmente apreciado por los clientes en momentos de tensión como el que estamos viviendo. En general estamos confiados: esperamos que 2022 cierre con más de 700 ventas”, continuó Ferrara.

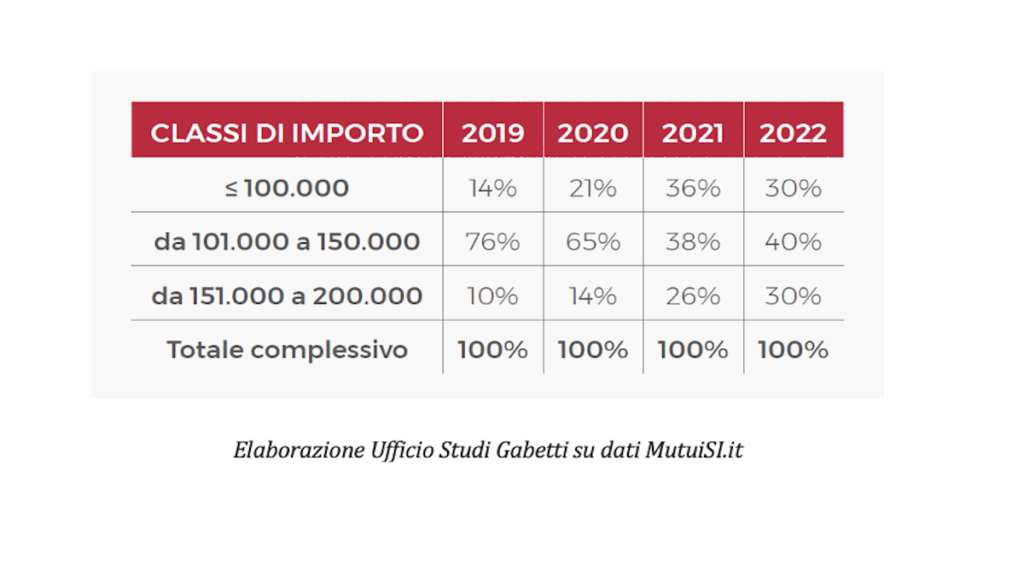

Clases de importe, diferencias a lo largo de los años

En clases de cantidad existen claras diferencias respecto a 2021 y 2020. Las solicitudes de hipotecas por debajo de 100 mil euros han crecido en peso sobre el total, respecto a 2021, alcanzando el 30% del total, frente a una cuota del 36% en 2021. Las procedentes Incremento de 101 mil a 150 mil euros, alcanzando el 40%. Crecen las solicitudes de préstamos por importes entre 151 mil euros y 200 mil euros, pasando del 26% en 2021 al 30% en el primer semestre de 2022.

Hipoteca: quién la solicita y la respuesta de los bancos

En cuanto al perfil del solicitante, la prevalencia de empleados privados, igual al 64%, aunque crecen en términos relativos i empleados estatales (+8% con respecto a 2021), mientras que el valor relativo a la coincidencias de IVA en comparación con 2021, pasando del 29% al 14% de los solicitantes.

Ferrara concluye entonces: “Las generaciones que se han incorporado al mundo del trabajo desde hace unos años son las que tienden a tener menos estabilidad económica y por tanto las mayores incertidumbres dada la compleja situación económica. Entre estos últimos, se mantiene la tendencia a postergar la compra de una vivienda para monitorear la evolución futura. Los bancos también vislumbran un disminución de la calidad crediticia, adoptan políticas más riesgo conservador.