ECONOMIA REAL – «A doença assola, falta-nos o pão…»: os célebres versos de Arnaldo Fusinato (em A última hora de Veneza, 1849) não se enquadram no crise do coronavírus. Apesar do ressurgimento da variante Delta, o doença é combatida por vacinas, e o pão é fornecido por Governos e Bancos Centrais com inspiradas políticas keynesianas.

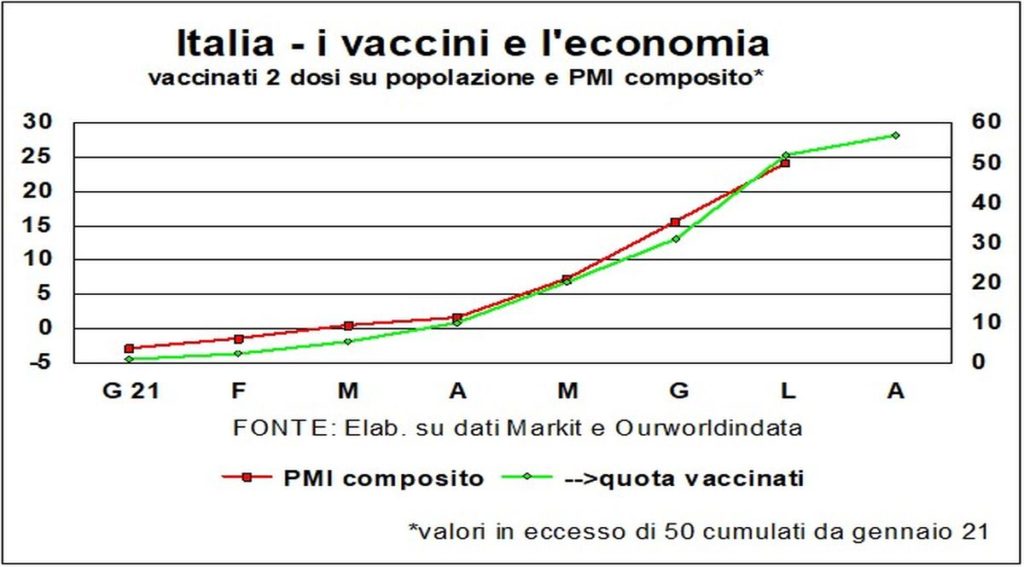

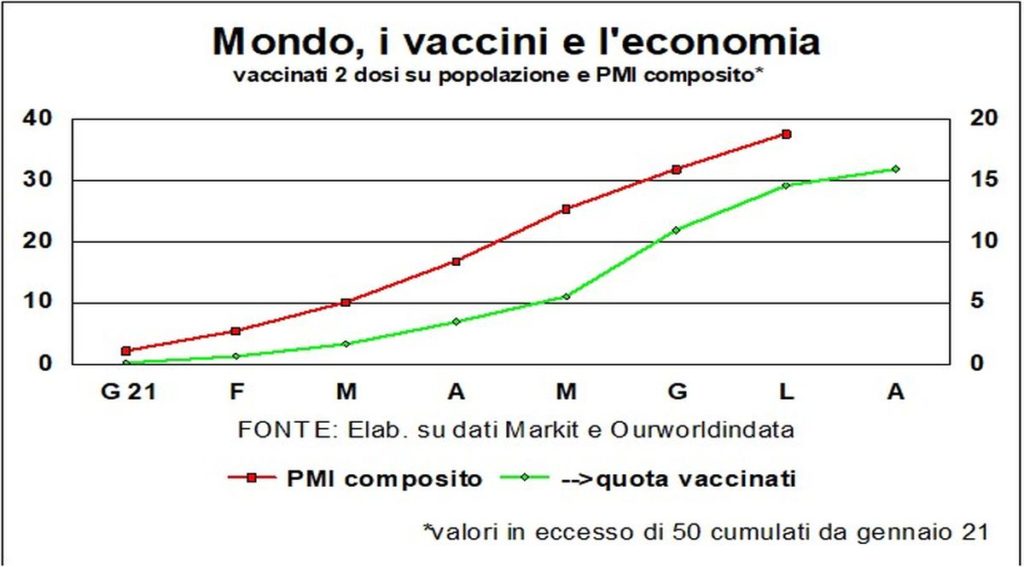

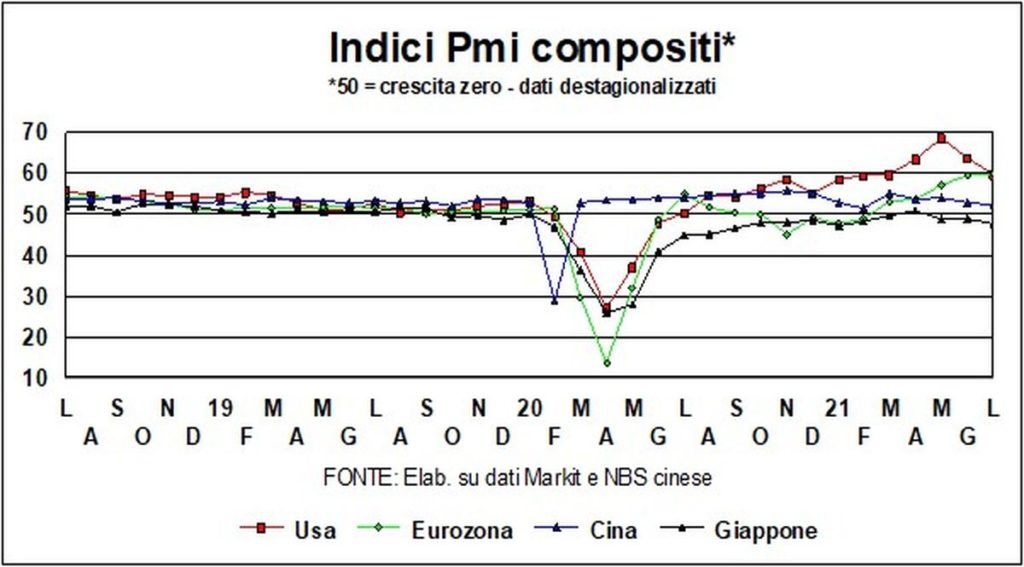

Eo o pão continuará a ser assado e distribuído até que as vacinas cumpram sua missão, que não é só cuidar da saúde: a vacinação movimenta a economia, ganha tempo e vontade de crescer. Para a Itália e o mundo - veja os gráficos - o parcela crescente de pessoas totalmente vacinadas acompanha a elevação dos indicadores de expansão da atividade empresarial (índices compostos PMI).

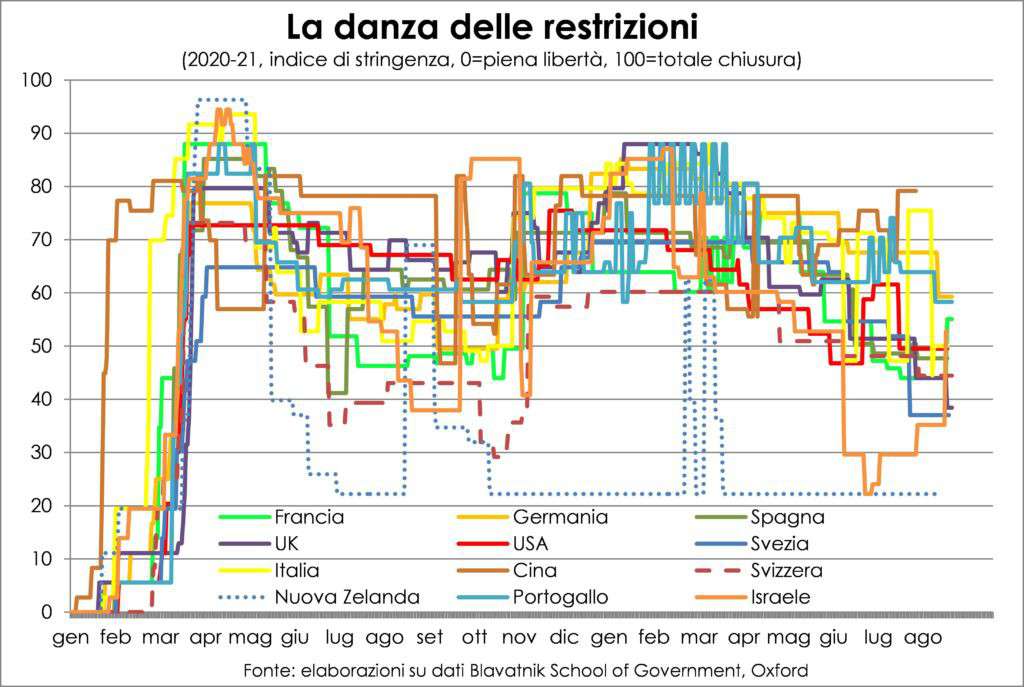

Por outro lado, como Jerome Powell, o banqueiro central mais empático da história, costuma repetir, as vacinas são a ferramenta mais poderosa de expansão econômica. As vacinas, porém, sozinhas não são suficientes para conter infecções, por isso é bom não baixar muito a guarda nas restrições às atividades sociais. O caso de Israel, que possui uma alta parcela da população vacinada, é clara: o governo teve que recuar no relaxamento excessivo das restrições.

Obviamente Restrições prejudicam a economia, especialmente nos setores de viagens e turismo internacional e vestuário (por que se vestir bem se você trabalha em casa, etc.?). Isso é especialmente verdadeiro onde a política de vacinação ficou para trás, como no Extremo Oriente e Oceania. Uma decisão infeliz que arrisca colocar uma cunha na recuperação econômica global, dado o peso daquela zona económica, liderada pela China e pelo Japão.

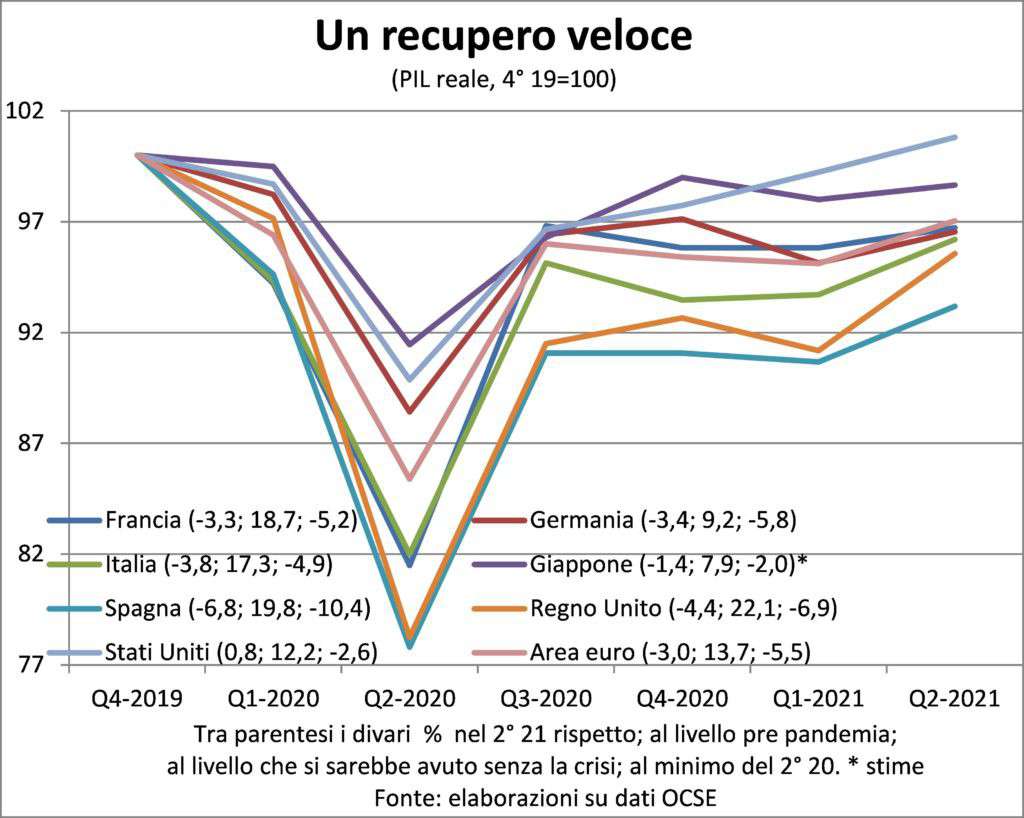

Em relação ao recuperação, temos que procurar um diferente da definição tradicional, que é o retorno ao pico pré-recessão. Com efeito, para reparar os danos socioeconómicos da pandemia, este retorno não é suficiente, mas precisamos atingir o nível de atividade econômica que teria se a tendência continuasse antes da crise. Na realidade, apenas os deuses sabem qual seria realmente esse nível. Mas trabalhando com régua e ábaco, podemos imaginar a distância que as nações individuais ainda têm que cobrir, aproximadamente. Que estão indicados no gráfico abaixo. No qual A Itália, pela primeira vez, parece boa em tudo. Atingir esse patamar é o verdadeiro objetivo das políticas econômicas.

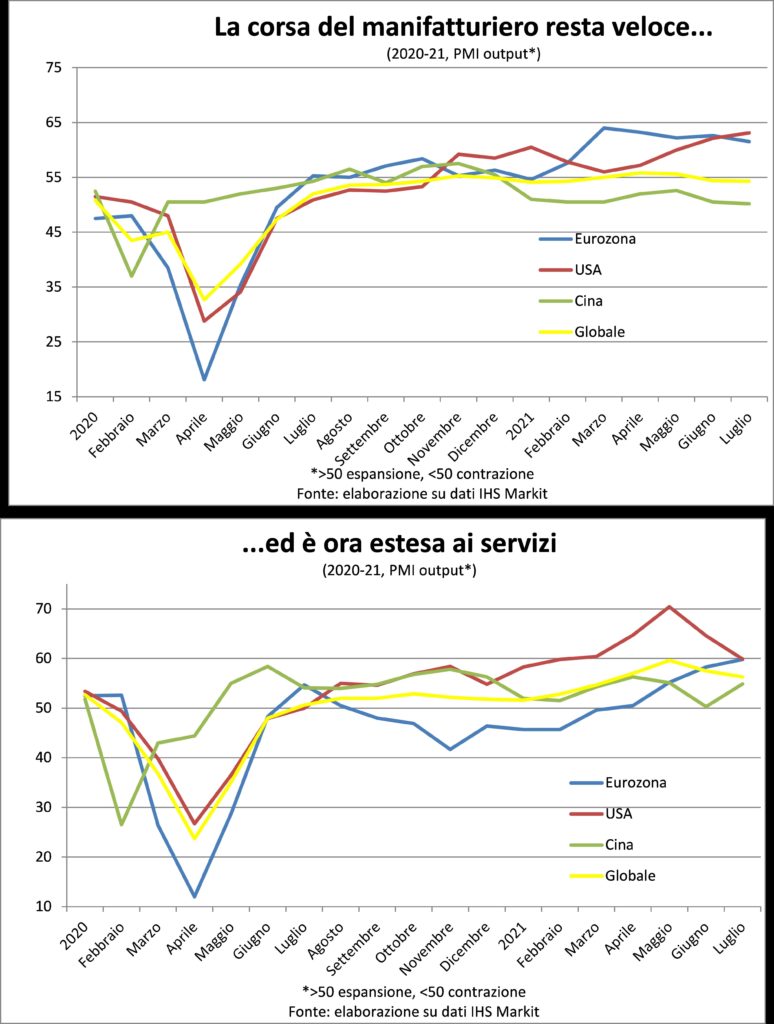

Lendo o dados mais recentes do PMI, tanto no total como apenas na componente de produção, pode-se considerar que a quarta onda de novas infecções já começou a desacelerar a economia. Na realidade, cabe lembrar que os níveis desses indicadores devem ser considerados como foram taxas de crescimento, e, portanto, sua redução é fisiológica, dadas as taxas de aumento da demanda e da produção observadas até o momento; ritmos insustentáveis e embriagados pela reabertura de muitas atividades de serviço.

No entanto, é claro que no outono, sem um aumento substancial das vacinações, o regresso das baixas temperaturas e a reabertura das escolas irão catalisar um surto de infeções que obrigará novos bloqueios. Sem o qual o sistema de saúde entrará em crise. Então, vacine, vacine, vacine.

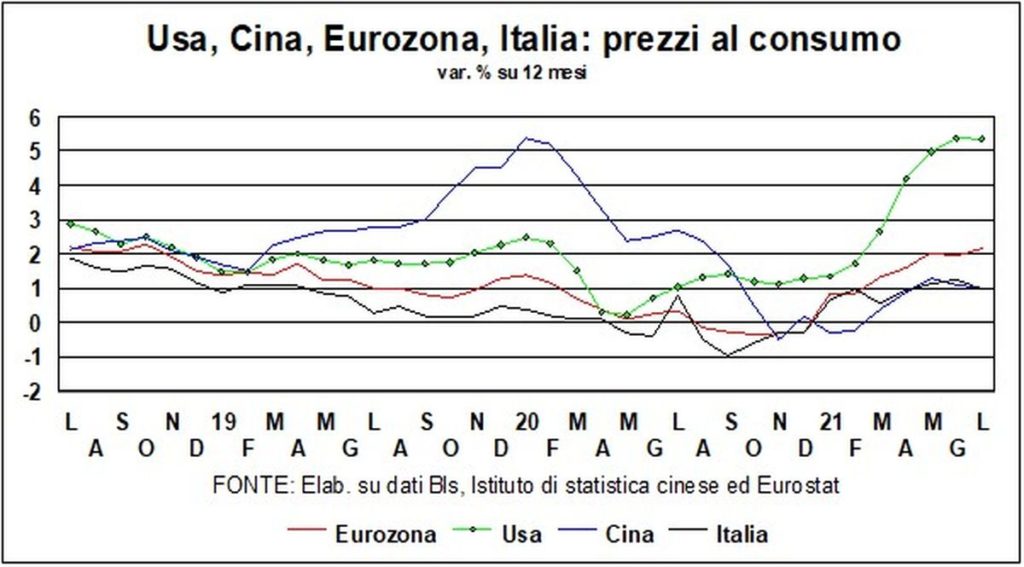

INFLAÇÃO – A inflação é uma restrição. Não só no sentido de que o crescimento excessivo dos preços deve ser evitado porque desestabiliza o tecido económico e social, como também é a expressão de uma sociedade desestabilizada e conflituosa (e o mesmo se aplica, de diversas formas e formas, à deflação). Mas também no sentido de cadeia (do latim vínculo).

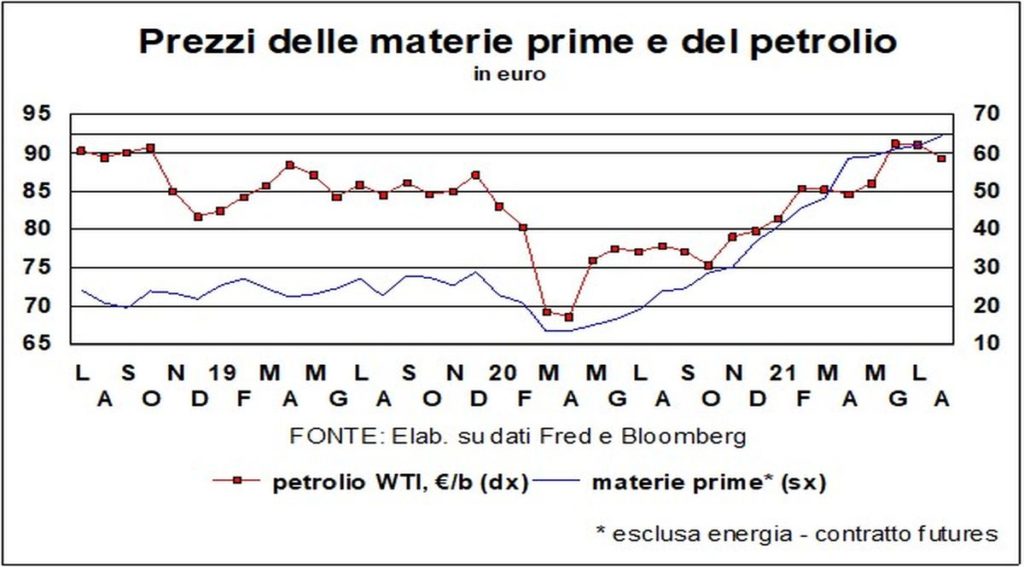

Porque deve ser visto como um cadeia de comportamentos na formação de preços, De TODOS os preços, incluindo o crucial do trabalho. Se faltar apenas um elo dessa cadeia, não haverá inflação, mas movimentos relativos de preços. Que é o que estamos vendo hoje: i preços de commodities (ou melhor, aumentaram), subo custos para empresas (também pela falta de insumos, como o crucial dos chips), custos que são passado a jusante para os compradores (graças ao rascunho da pergunta), mas salário aumenta pouco.

Porque as pessoas são mais preocupado com o trabalho do que com o custo do trabalho. E continuará assim por muito tempo, mesmo depois que o emprego e o desemprego voltarem aos níveis pré-pandêmicos, porque continuará funcionando 'nível da competição, impulsionado pela globalização e inovação.

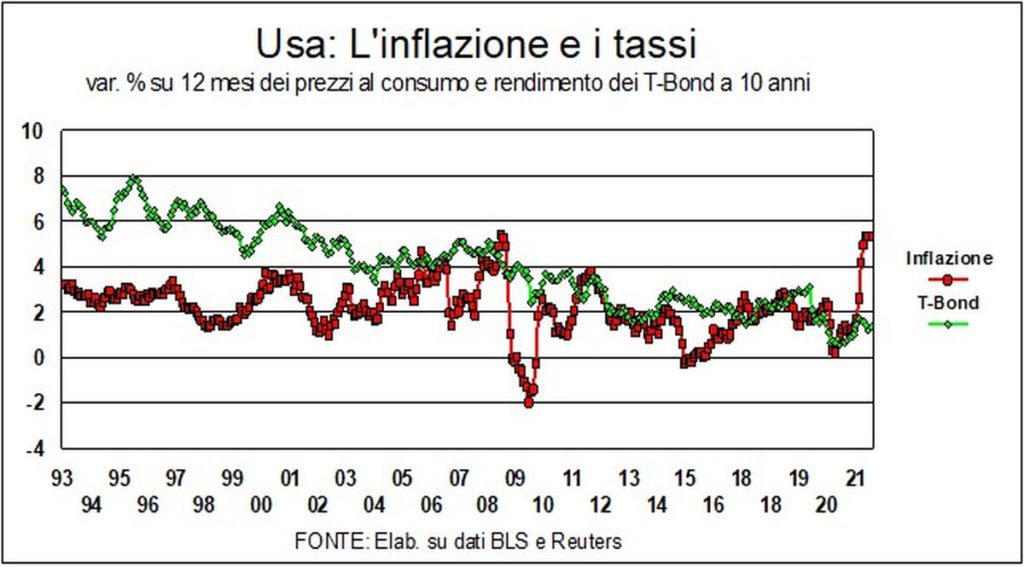

TAXAS, MOEDAS, CÂMBIOS – Pergunta: por que cotações, apesar do cheiro de inflação, continua tão baixo? Vejamos este gráfico para os EUA:

Mesmo voltando décadas, nunca houve um conjunção de taxas nominais tão baixas com uma inflação tão alta. O mesmo vale para a Alemanha: apesar dos temores ancestrais alemães de inflação, temos taxas nominais negativas com preços ao consumidor próximos a 4%.

As explicações técnicas – comparação com os preços frios do ano anterior, fator de IVA na Alemanha… – são apenas parciais. Uma explicação mais convincente olha para apenas surtos temporários. Paul Krugman usou uma metáfora eficaz: assim como, quando você sai rapidamente de um semáforo, pode acontecer que as rodas girem ociosas no asfalto, assim, em uma economia que recomeça, a demanda por matérias-primas dispara pressionando sobre preços.

Outra explicação, mais macroeconômica, é em excesso de poupança no mundo. Um excesso de poupança que, mesmo antes do vírus, já suscitava a tese de uma 'estagnação secular', e que certamente foi agravado pela crise. Se a taxa de juros é o preço que visa equilibrar poupança e investimento, um excesso de poupança (ex-ante) tende a reduzir as taxas. Seja como for, parece que teremos que conviver com taxas mais do que modestas por muito tempo: talvez não tão baixas quanto agora, mas certamente abaixo das médias históricas.

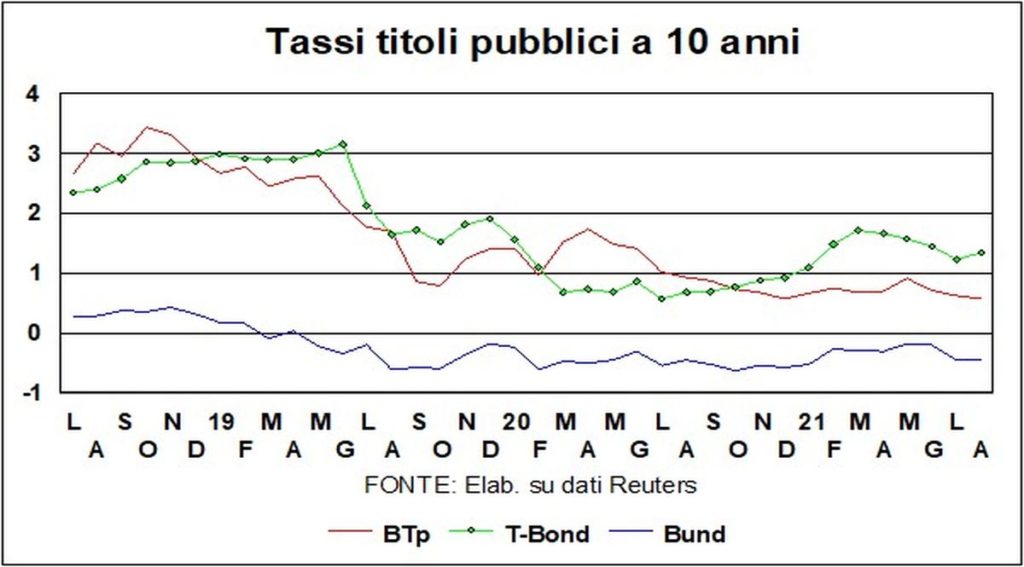

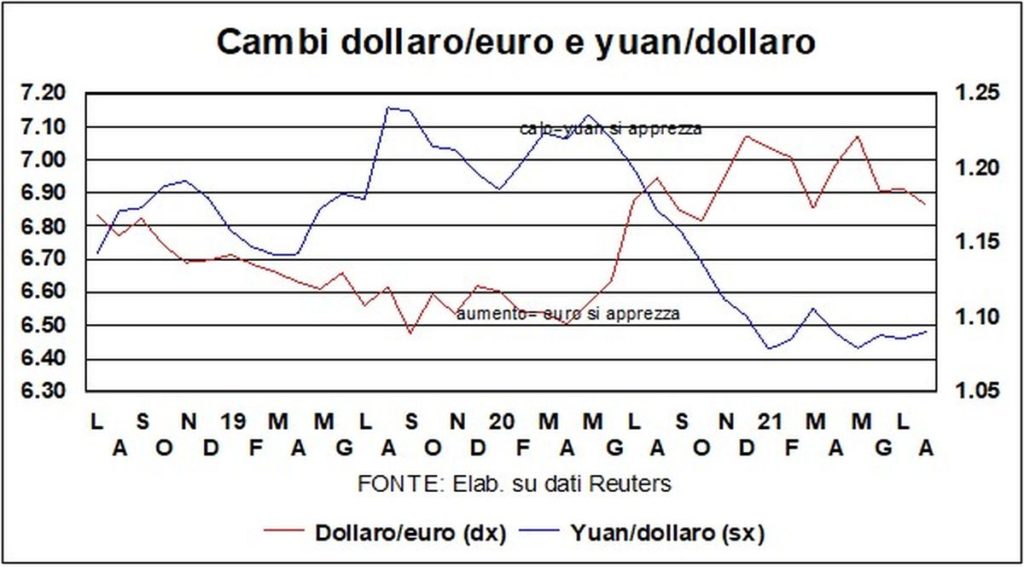

O dólar confirma o fortalecimento. No último ano manteve-se no intervalo (contra o euro) de 1,17-1,22, e hoje situa-se na parte inferior desse intervalo. O diferencial de crescimento com a zona do euro e além joga a seu favor: uma aumento nas taxas de guia acontecerá mais cedo nos EUA do que na Europa. Mesmo o diferencial da taxa de juros real de longo prazo, que até recentemente era zerado, voltou a subir em favor dos T-bonds.

As Bolsas de Valores continuam a bater recordes (fora a China, onde está em curso um jogo totalmente político entre o governo e o governo da economia). Mesmo o Delta não parece atrapalhar tanto os cursos. Importa mais, como dissemos no início, o progresso inexorável das vacinas: 36 milhões de vacinas são feitas todos os dias no mundo…