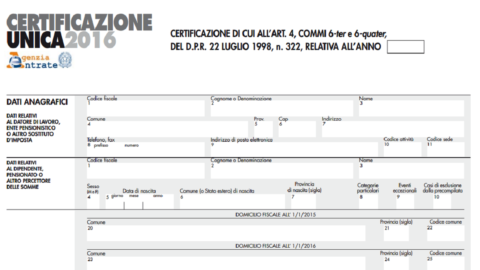

Nestes dias, a Certificação Unica 2016 (CU) chega às mesas de milhões de italianos, o formulário que desde o ano passado substituiu o Cud e a certificação da compensação dos trabalhadores independentes.

1. QUEM DEVE APRESENTAR

A obrigação de apresentação diz respeito aos agentes retentores (basicamente instituições de segurança social e empregadores), que terão de entregar as UC para certificar os rendimentos dos pensionistas, trabalhadores assalariados e equiparados, trabalhadores por conta própria com número de IVA e sujeitos passivos que tenham perdido rendimentos ou comissões diversas .

2. QUEM RECEBE E EM QUAIS PRAZOS

A Certificação Única 2016 deve ser emitida até 28 de fevereiro aos beneficiários de rendimentos (ou até 12 dias após a cessação da relação laboral) através do formulário sumário e posteriormente transmitida à Autoridade Tributária por via eletrónica até 7 de março através do formulário ordinário.

O Fisco vai utilizar a UC como uma das principais fontes de dados a serem incluídos no pré-compilado 730 (que estará disponível a partir de 15 de abril). De fato, a Certificação Única de 2016 – assim como a de 2015 – contém mais informações que a antiga Cud.

3. FAMÍLIAS DEPENDENTES

O novo modelo inclui ainda uma declaração em que é necessário indicar "os dados relativos aos familiares que em 2015 estiveram dependentes fiscalmente do substituído - explica a Receita Federal -, para efeitos de correcta verificação da imputação das deduções" .

A Administração Fiscal especifica ainda que “a secção relativa aos familiares dependentes deve ser preenchida exclusivamente em caso de desembolso de rendimentos do trabalho, equiparados e equiparados”.

Em particular, "nas linhas de 1 a 10 - especifica a Agência - deve ser indicado o grau de parentesco (cruzamento "C" para cônjuge, "F1" para primeiro filho, "F" para filhos posteriores ao primeiro, "A" para outro membro da família, “D” para filho com deficiência), o código tributário, o número de meses dependentes, um filho menor de 3 anos (indicar o número de meses em que o filho teve menos de três anos ), percentagem de dedução devida e percentagem de dedução devida para famílias numerosas".

Acresce que, ao contrário do ano passado, na Certificação Única 2016 é necessário indicar o CPF do cônjuge, mesmo que não seja dependente.

4. BÔNUS IRPEF E SEGURANÇA COMPLEMENTAR

A UC contém então, entre outras coisas, uma secção dedicada aos sujeitos passivos com direito ao bónus Irpef de 80 euros (ou seja, trabalhadores com rendimento bruto até 26 mil euros anuais) e outra onde devem ser indicados os dados relativos aos suplementos pensões, ainda que "o substituto tenha tido em conta as contribuições pagas directamente pelo contribuinte a uma forma de pensão".

5. O QUE O CONTRIBUINTE DEVE FAZER

Quem em 2015 auferiu apenas o rendimento do trabalho atestado na Certificação Única de 2016 está dispensado de entregar a declaração de IRS à Autoridade Tributária.

Por outro lado, o contribuinte é obrigado a apresentar a declaração de imposto se o agente de retenção tiver certificado tanto rendimentos do trabalho como rendimentos do trabalho por conta própria.

A declaração é também obrigatória quando o valor das deduções da UC inclua deduções a que o sujeito passivo já não tenha direito e que, por isso, devam ser devolvidas (por exemplo, quando tenham sido atribuídas deduções a familiares dependentes que tenham excedido o limite de rendimentos espera-se que seja considerado como tal).

Por último, se o sujeito passivo auferiu em 2015 rendimentos adicionais relativamente aos atestados pela Certificação Única de 2016 (por exemplo outros vencimentos, pensões, subsídios, rendimentos de terrenos e edifícios ou mais) deve verificar se estão reunidas as condições para dispensa da apresentação da declaração.

Instruções para preenchimento da Certificação Única 2016 pela Receita Federal.

Atualização de instruções.

Anexos: Instruções para preenchimento da Certificação Unica 2016 pela Receita Federal http://www.agenziaentrate.gov.it/wps/file/Nsilib/Nsi/Home/CosaDeviFare/Dichiarare/DichiarazioniSostitutiImposta/Cu+Certificazione+Unica+ 2016/Model+ CU+2016/CU+2016+instruções+correção/Correção+instruções+CU.pdf