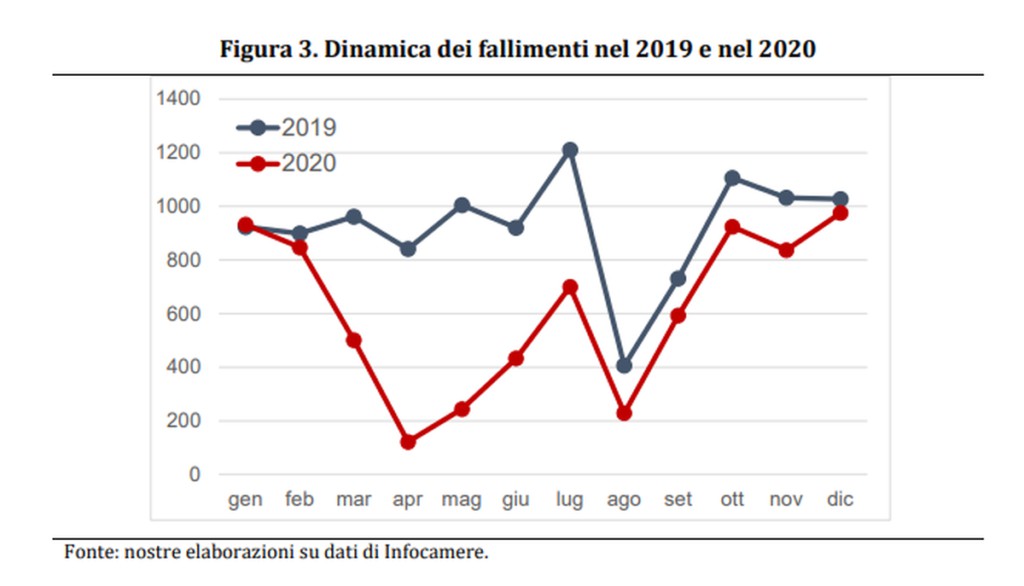

Apesar da Covid, menos empresas faliram em 2020 do que em 2019. Ou "graças" à Covid, seria melhor dizer, visto que um estudo recente do Banco da Itália confirma que muitas empresas até agora foram salvas graças ao apoio medidas devido à emergência, mas que provavelmente a sua falência só será adiada, para 2021 ou mesmo 2022. Segundo estimativas do Banco de Itália, de facto, a forte contração do PIB registada em 2020 levará a um aumento de cerca de 2.800 falências até 2022, face às 11.000 registadas em 2019. A estas 2.800 acrescem mais 3.700 falências "congeladas" em 2020, que não se concretizaram devido aos efeitos temporários da moratória e medidas de apoio: o número total de falências a mais do que em 2019, cobrável mesmo que "atrasado" na Covid, dá 6.500.

É por isso que não deve surpreender que, em comparação com as 11.000 empresas que fecharam suas portas em 2019, no ano que acaba de terminar foram cerca de um terço menosapesar de tudo o que aconteceu. O menor número de falências, segundo análise do Banco da Itália, depende de dois fatores. “Em primeiro lugar – explica um documento -, a moratória das falências (em vigor desde o início de março até ao final de junho) e o abrandamento generalizado da atividade nos tribunais em resultado das medidas de contenção da pandemia contribuíram para esta . Em segundo lugar, alguns dos empresas já com problemas antes da pandemia, e que presumivelmente teria falido durante o ano, poderia ter sobrevivido graças às medidas de apoio econômico. Porém, se as dificuldades dessas empresas são de natureza estrutural, é possível que sejam apenas falências adiadas no tempo”.

Estas estimativas, salienta o Banco de Itália, devem em todo o caso ser interpretadas com muita cautela, devido à dificuldade de extrapolar regularidades históricas para uma fase económica extraordinária como a de 2020. Por um lado, a elasticidade das falências para o ciclo econômico poderia ser subestimado devido à presença de não linearidades devido à queda excepcional do PIB. Por outro lado, a elasticidade pode estar superestimada porque não leva em consideração as intervenções governamentais voltadas para o enfrentamento das dificuldades das empresas ou a possibilidade de mobilização de recursos privados mais elevados do que normalmente ocorre. “Finalmente – acrescenta o documento -, as estimativas não levam em conta mecanismos de ajuste e potenciais externalidades que o choque econômico em uma área poderia produzir em outras áreas a ela conectadas por meio de relações produtivas”.