Entre las mil razones que conspiran para mantener la tarifas – corto o largo – aplastado un niveles ligeramente por encima de cero (y en bastantes casos sotto zero) ahora se agrega el segunda ola de infecciones de covid-19. En la medida en que estos contagios afecten a la economía, las tasas, que son débiles cuando la economía está débil, tienen otra razón para quedarse donde están.

La posible influencia sobre los tipos de interés es más compleja resultados de las elecciones de estados unidos. Seis encuestas tendrán razón (subrayamos el "si") La victoria de Biden debería impulsar la economía y, por lo tanto, los precios y, por lo tanto, las tasas. Pero, vale la pena repetir en esta situación en la que la inflación es y seguirá siendo estructuralmente baja, todo lo cual significa que la inflación de EE. UU. estará más cerca del objetivo del 2%, e incluso si alcanza ese objetivo, el Fed dejó en claro que no se menciona el aumento de la tasa de guía por mucho tiempo…

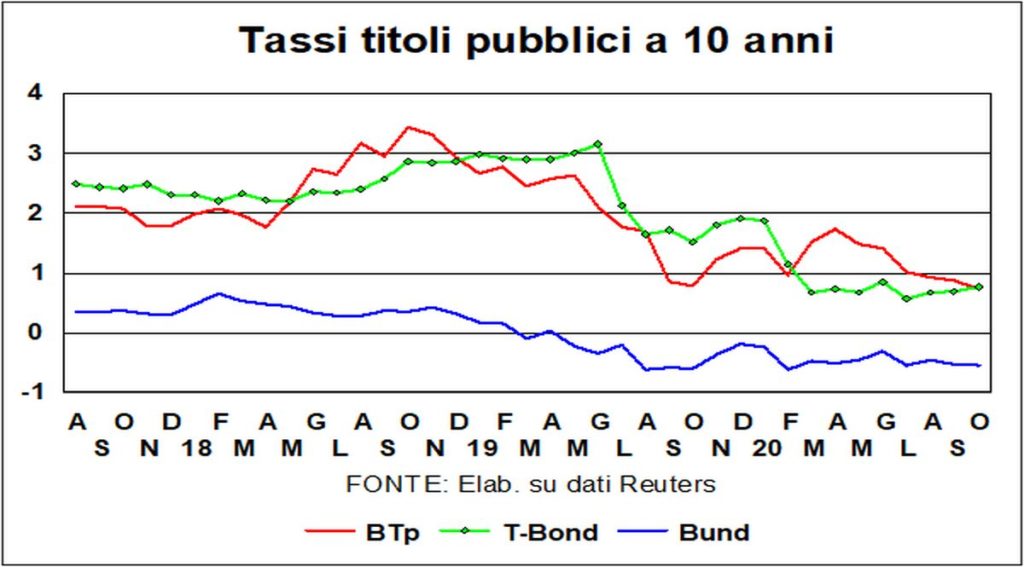

La estabilidad en el último mes de tasas de largo plazo con respecto a Bund e Enlace T no se extiende a BTp, cuyos rendimientos cayeron bruscamente a los niveles más bajos jamás registrados. No solo lo dejó caer propagación con Bunds, pero también el de i Bonificaciones Español: el nivel justo por encima de 50 en el diferencial BTp/Bonos es aproximadamente una cuarta parte del nivel máximo alcanzado el año pasado.

Cuales son las razones de este rendimiento BTP? Siempre es difícil especular sobre la misteriosa psicología de los mercados, pero si queremos forzarnos a especular (en el sentido noble del término), podemos mencionar un mejor estabilidad politica, un rimbalzo economía más fuerte de lo esperado en el último trimestre, un importante resistencia al choque de virus (sí, los casos están aumentando en Italia, pero están aumentando aún más en el resto de Europa). En las últimas semanas se han multiplicado en la prensa internacional artículos que así lo subrayan. los (¡relativos!) éxitos italianos en la lucha contra el Covid-19.

Los rendimientos de BTp ahora son idénticos a los de los dioses Enlace T. El famoso "riesgo Italia” ha desaparecido, de lo contrario no se explicaría cómo los inversores no piden una prima para mantener BTP en comparación con T-Bonds. A menos que esperen una caída del dólar...

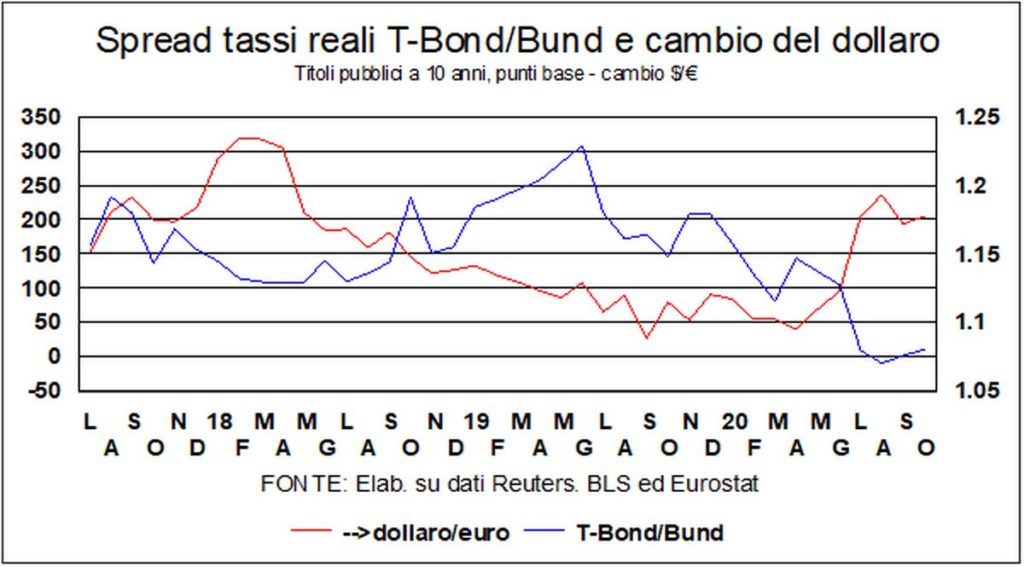

Sobre el dólar, esto, desde principios de año, se depreció alrededor de un 5% frente al euro. La fortaleza relativa de las dos áreas económicas debería haber sugerido una apreciación, no una depreciación, pero otra variable, tradicionalmente importante para los tipos de cambio, se interpuso en el camino: el diferencial (T-Bond menos Bund) entre i tasas reales a largo plazo (desinflado con la inflación core) casi se ha puesto a cero, desde un nivel en torno a los 170 puntos básicos a principios de año, gracias a la caída de la tasa de inflación alemana, que lastró los tipos reales. De cara al futuro, es difícil de predecir, dado que lo que sucederá depende de variables que están fuera de la caja de herramientas de los economistas: los virus y las elecciones estadounidenses.

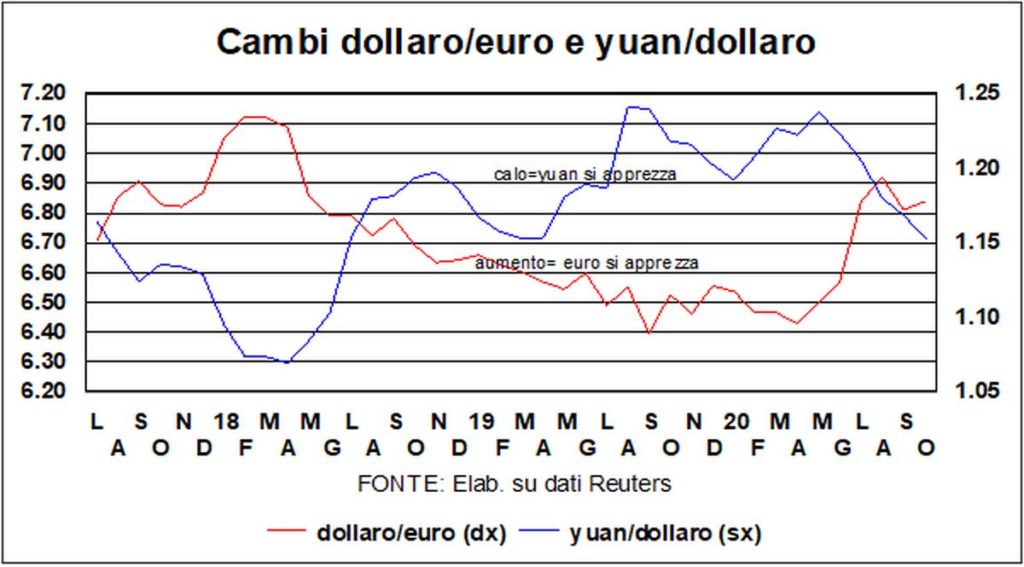

Las largas vacaciones de los mercados chinos, que acaban de reabrir, le han venido bien yuan, que saltó a 6,71 frente al dólar (era 6,79 antes del feriado). Por ahora, la apreciación en comparación con 7,17 a finales de mayo ha llegado al 6 por ciento y más.

Además del yuan, la bolsa de valores china también ha subido: i precios de las acciones en china son los más altos entre los países que han excedido el máximo pre-Covid. Tanto la fortaleza de la moneda china como la de la Bolsa de Shanghái dependen de la economia: las previsiones más recientes de la OCDE dan, a finales de 2021, un nivel de PIB real estadounidense aproximadamente igual al de 2019, pero un nivel de PIB chino aproximadamente un 10 % superior.

Y venimos, partiendo de Shanghái, a las otras bolsas: El correzione que parecía haber comenzado el mes pasado (en la jerga de los mercados, una corrección, para ser digna de ese nombre, debe ser al menos del 10%) pronto se derritió como la niebla en el sol. Lo que nos lleva a lo habitual. dilema, reportada durante mucho tiempo, y cada vez más actual: la discrepancia entre Wall Street y Main Street, entre la excelente salud de las cotizaciones y el desamparo de los pobres cabrones que están luchando contra el virus y la crisis.

En resumen, los mercados financieros ignoran la primera, segunda o tercera ola y miran hacia abajo al resto de la economía. Al comienzose había comportado correctamente, en el sentido de que, cuando estalló la pandemia, hubo una fuerte caída.

¿Cómo compara el desempeño de los mercados con lo que sucedió después de la Gran Recesión? Luego, siguiendo –uno por uno– el camino de la Bolsa de Valores de Estados Unidos (S&P500), el mercado sufrió durante 15 meses y, entre el máximo anterior a la crisis y el mínimo alcanzado en febrero de 2009, la caída fue del 53%. Entonces tomó cinco años para lograr, en marzo de 2013, el nivel anterior a la crisis. y con el Gran encierro? La fuerte caída de arriba fue Solo 29%, desde el máximo de enero de 2020 hasta el mínimo de abril. Entonces la Bolsa de Valores ensayó alegremente, En Mayo, el alto anterior, y se ha mantenido por encima de ese nivel desde entonces. Y todo ello a pesar de que entonces (2009) la economía americana cayó un 2,5%, mientras que para este año las últimas previsiones dan un -3,8%, la única explicación radica en que los mercados bursátiles deben esperar una fuerte recuperación de las ganancias en los próximos años.

En efecto, yo comparaciones históricas dicen que a la larga el clase de activo más rentables eran las acciones. ¿Entonces, para qué molestarse? Si inviertes a largo o mediano plazo, todo irá bien. Las acciones seguirán teniendo el viento en sus velas, El dinero de qe tiene que ir a algun lado, y los tropiezos de ahora en adelante (olvidemos esos cinco años de calamidades posteriores a la Gran Recesión, cuando las políticas económicas no fueron tan generosas como lo son ahora) serán breves y miserables. Por supuesto, toda esperanza tiene sus excepciones (la Nikkei, que hoy es de 23, está un poco lejos de los 39 de hace 31 años –finales de 1989). Pero no nos desanimemos. Auguri