ECONOMÍA REAL – «La enfermedad ruge, nos falta el pan…»: los célebres versos de Arnaldo Fusinato (en La última hora de Venecia, 1849) no se ajustan a la crisis del coronavirus. A pesar del resurgimiento de la variante Delta, la la enfermedad se combate con vacunas, y el pan lo proveen los Gobiernos y Bancos Centrales con inspiradas políticas keynesianas.

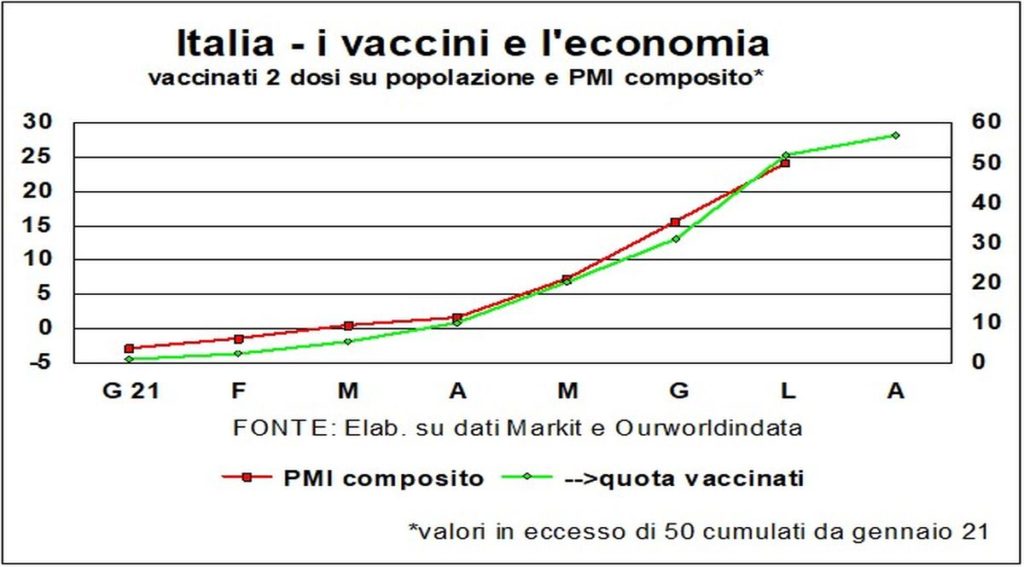

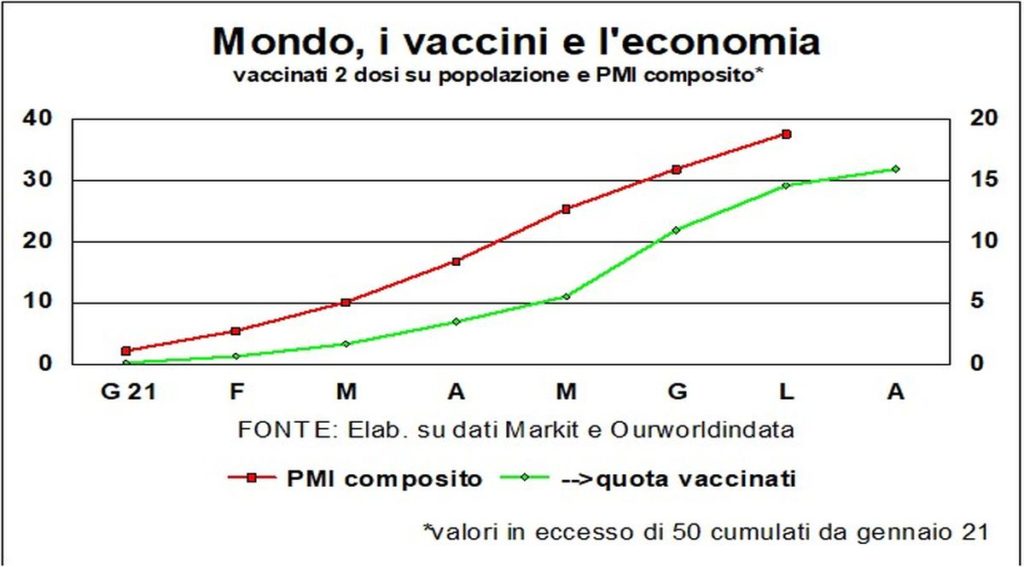

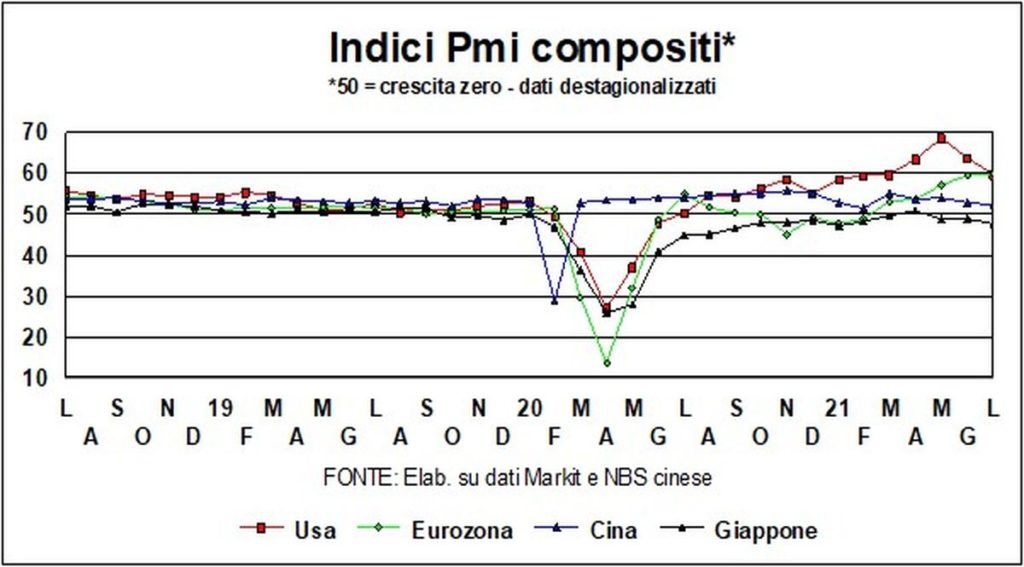

Y el se seguirá horneando y repartiendo pan hasta que las vacunas hayan cumplido su cometido, que no es solo el de cuidar la salud: las vacunas dinamizan la economía, ganan tiempo y ganas de crecer. Para Italia y el mundo - ver los gráficos - el creciente proporción de personas totalmente vacunadas va de la mano con el aumento de los indicadores de expansión de la actividad empresarial (índices compuestos PMI).

Por otro lado, como suele repetir Jerome Powell, el banquero central más empático de la historia, las vacunas son la herramienta más poderosa de la expansión económica. Las vacunas, sin embargo, por sí solas no son suficientes para contener las infecciones, por lo que es bueno no bajar demasiado la guardia ante las restricciones a las actividades sociales. El caso de israel, que cuenta con una alta proporción de la población vacunada, es claro: el gobierno tuvo que dar marcha atrás en la relajación excesiva de las restricciones.

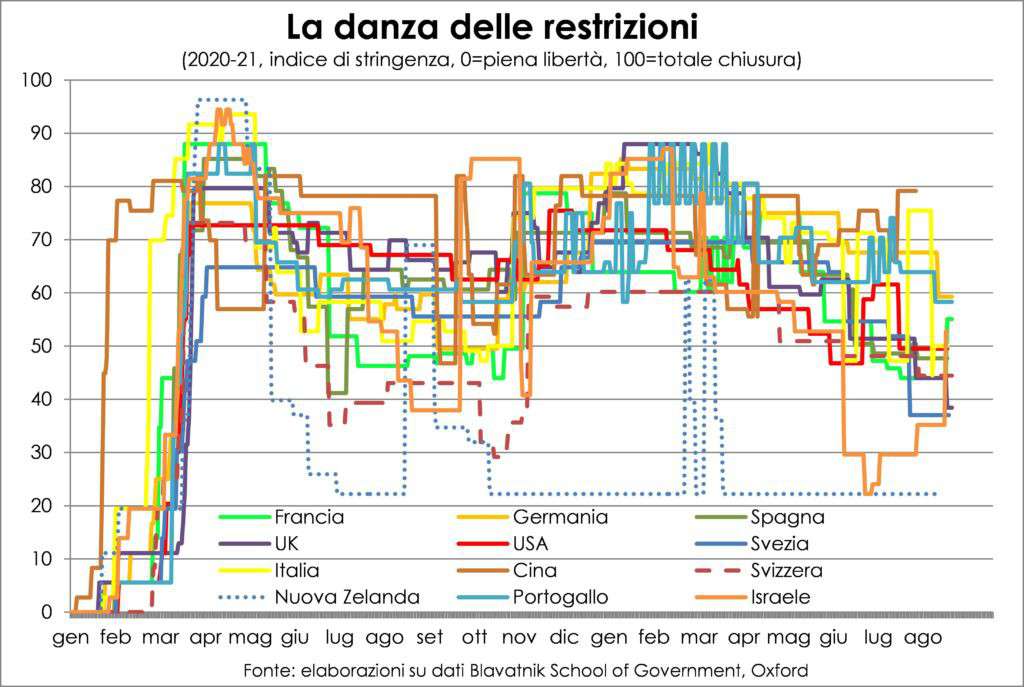

Obviamente las restricciones dañan la economía, especialmente en los sectores de viajes y turismo internacional y de la confección (¿por qué vestir bien si trabajas desde casa, etc.?). Esto es especialmente cierto donde la política de vacunación se ha quedado atrás, como en el Lejano Oriente y Oceanía. Una decisión desafortunada que corre el riesgo de poner una cuña en la recuperación económica mundial, dado el peso de esa área económica, liderada por China y Japón.

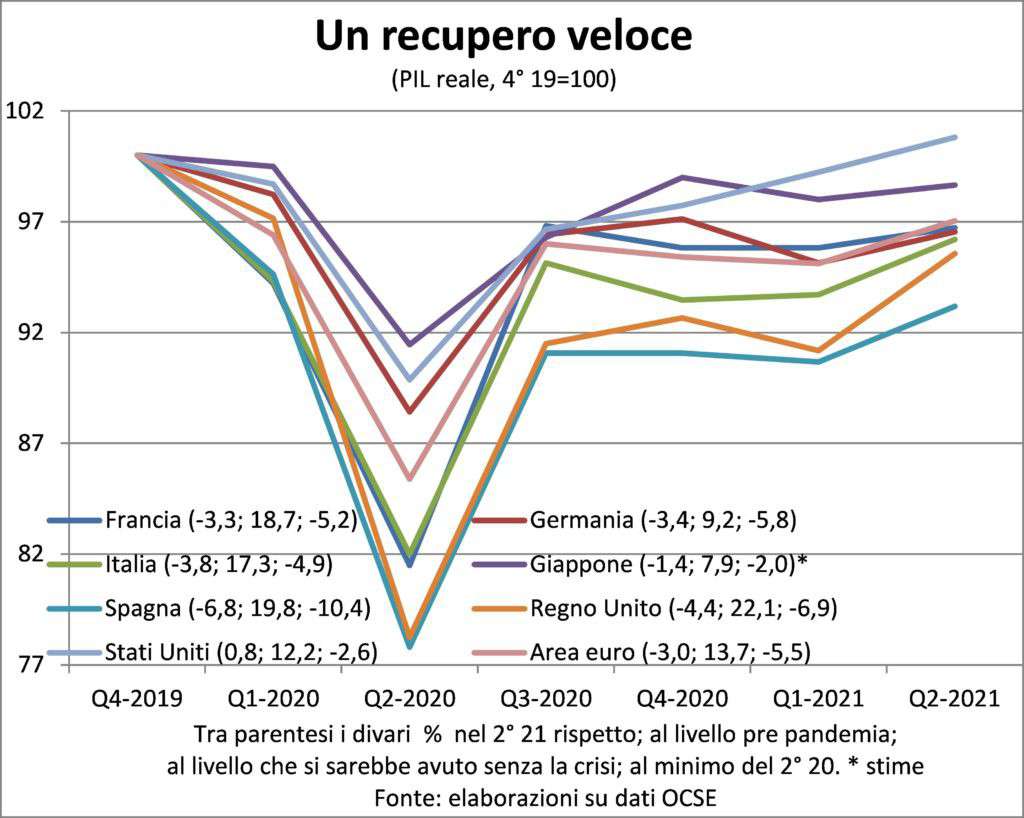

En lo que respecta a recuperación, tenemos que buscar uno diferente de la definición tradicional, que es el regreso al pico anterior a la recesión. En efecto, para reparar el daño socioeconómico de la pandemia, este retorno no es suficiente, pero necesitamos alcanzar el nivel de actividad económica que habría sido si la tendencia hubiera continuado antes de la crisis. De hecho, solo los dioses saben cuál habría sido realmente ese nivel. Pero trabajando con regla y ábaco, podemos imaginar la distancia que las naciones individuales aún tienen que cubrir, aproximadamente. Los cuales se indican en el siguiente gráfico. En el cual Italia, por una vez, se ve bien en todo. Alcanzar ese nivel es el objetivo real de las políticas económicas.

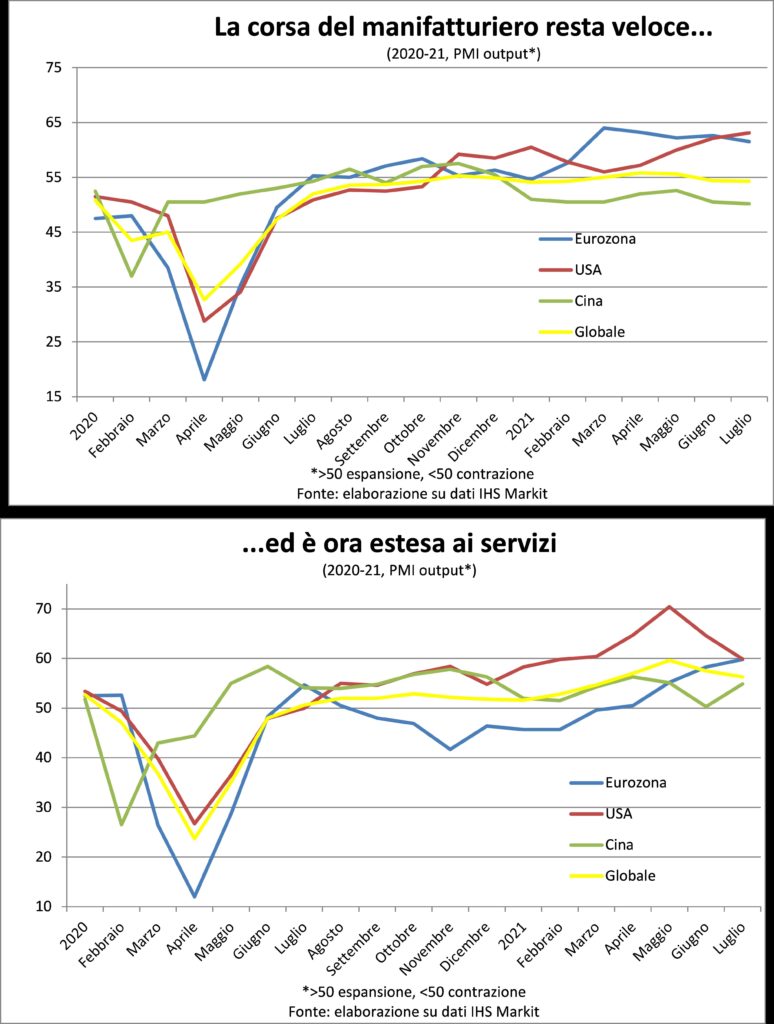

Leer el últimos datos del PMI, tanto totales como solo en el componente productivo, se podría considerar que la cuarta ola de nuevos contagios ya ha comenzado a frenar la economía. En realidad, debe recordarse que los niveles de estos indicadores deben considerarse tal como fueron las tasas de crecimiento, por lo que su reducción es fisiológica, dados los ritmos de aumento de la demanda y de la producción observados hasta el momento; ritmos insostenibles y drogados por la reapertura de muchas actividades de servicios.

Sin embargo, es claro que en el otoño, sin un aumento sustancial de las vacunaciones, el regreso de las bajas temperaturas y la reapertura de las escuelas catalizarán un repunte de contagios que obligará nuevos bloqueos. Sin los cuales el sistema de salud entrará en crisis. Entonces, vacunar, vacunar, vacunar.

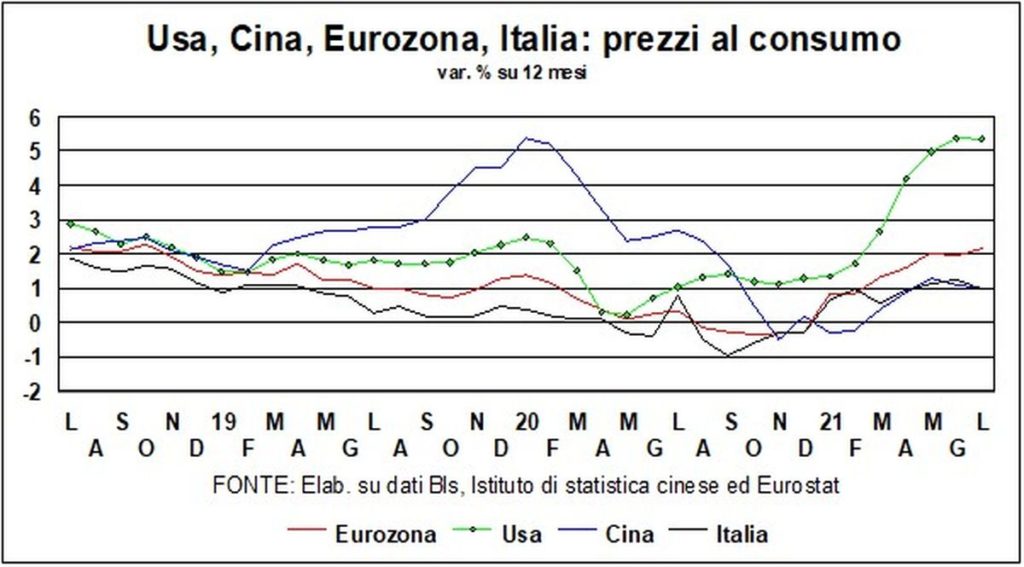

INFLACIÓN - La inflación es una restricción.. No sólo en el sentido de que debe evitarse un crecimiento desmedido de los precios porque desestabiliza el tejido económico y social, además de ser la expresión de una sociedad desestabilizada y en conflicto (y lo mismo ocurre, de diferentes maneras y formas, con la deflación). Pero también en el sentido de cadena (del latín vinculo).

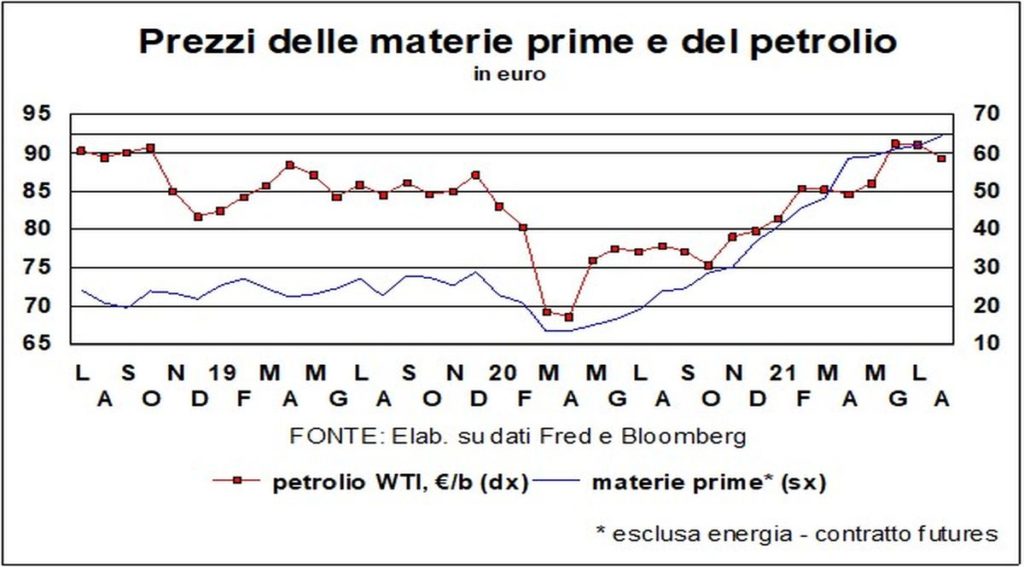

Porque debe ser visto como un cadena de comportamientos en la formación de precios, de Todos los precios, incluido el crucial del trabajo. Si solo falta un eslabón en esta cadena, entonces no habrá inflación, sino movimientos de precios relativos. Que es lo que estamos viendo hoy: i precios de las materias primas (o mejor dicho han aumentado), subo costos para las empresas (también por la falta de insumos, como el crucial de los chips), costos que son pasado río abajo a los compradores (gracias al borrador de la pregunta), pero los salarios aumentan poco.

porque la gente es más preocupado por el trabajo que por el costo del trabajo. Y lo seguirá siendo durante mucho tiempo, incluso después de que el empleo y el desempleo hayan vuelto a los niveles previos a la pandemia, porque seguirá funcionando. 'nivel de la competencia, impulsada por la globalización y la innovación.

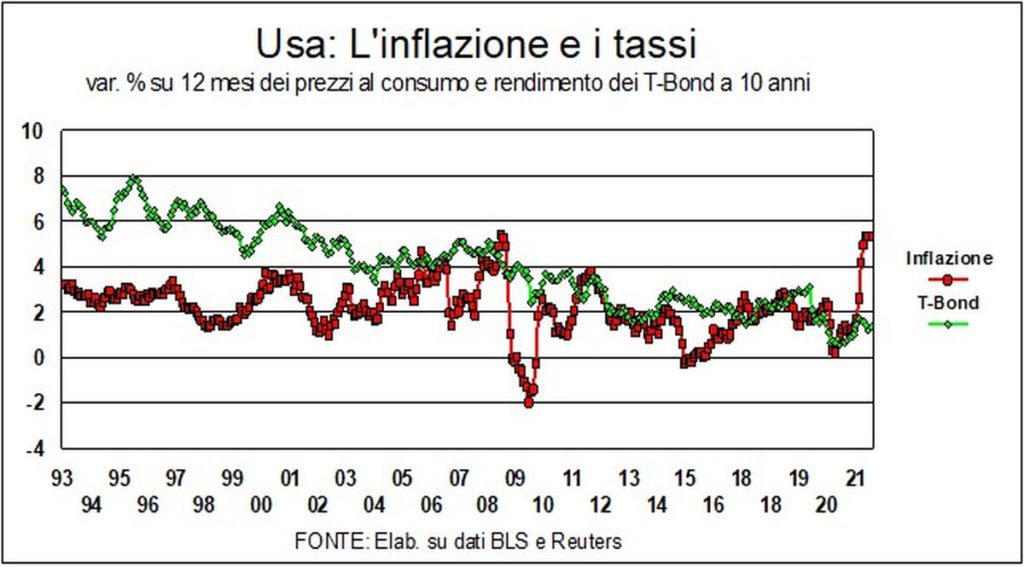

TARIFAS, MONEDAS, CAMBIOS – pregunta: por que tarifas, a pesar del olor a inflación, ¿sigue tan bajo? Veamos este gráfico para los EE. UU.:

Incluso retrocediendo décadas, nunca hubo uno conjunción de tasas nominales tan bajas con una inflación tan alta. Lo mismo ocurre con Alemania: a pesar de los ancestrales temores alemanes a la inflación, tenemos tasas nominales negativas con precios al consumidor cercanos al 4%.

Las explicaciones técnicas -comparación con los fríos precios del año anterior, factor IVA en Alemania...- son solo parciales. Una explicación más convincente se ve en solo brotes temporales. Paul Krugman usó una metáfora eficaz: así como, cuando se parte de nuevo rápidamente de un semáforo, puede ocurrir que las ruedas giren sin sentido chisporroteando sobre el asfalto, así, en una economía que se reactiva, la demanda de materias primas se dispara presionando sobre precios

Otra explicación, más macroeconómica, es en exceso de ahorro en el mundo. Un exceso de ahorro que, incluso antes del virus, había dado lugar a la tesis de un 'estancamiento secular', y que ciertamente se ha visto exacerbado por la crisis. Si la tasa de interés es el precio que apunta a equilibrar el ahorro y la inversión, un exceso de ahorro (ex-ante) tiende a bajar las tasas. Sea como fuere, parece que tendremos que convivir con tipos más que modestos durante mucho tiempo: quizás no tan bajos como ahora, pero ciertamente por debajo de las medias históricas.

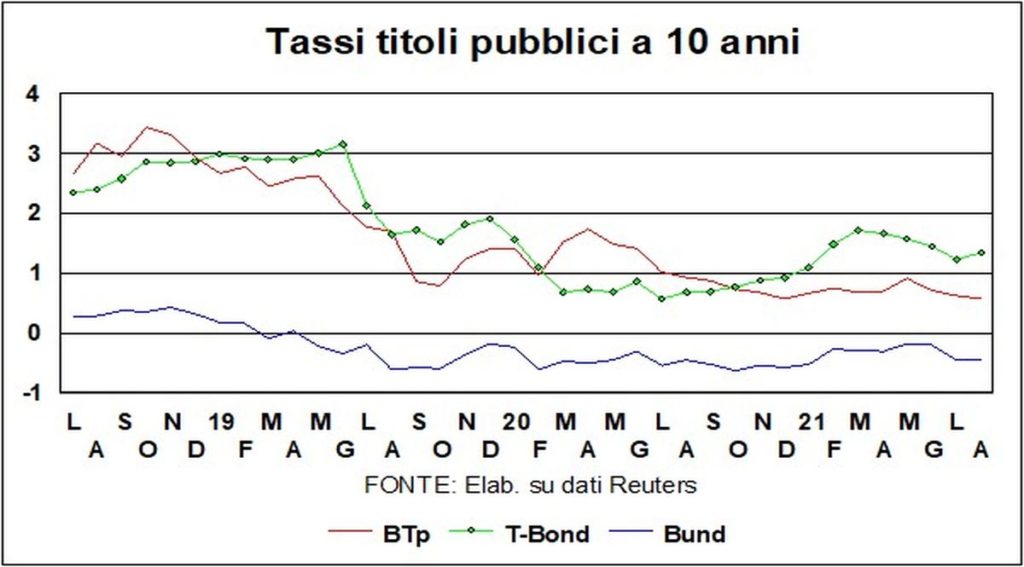

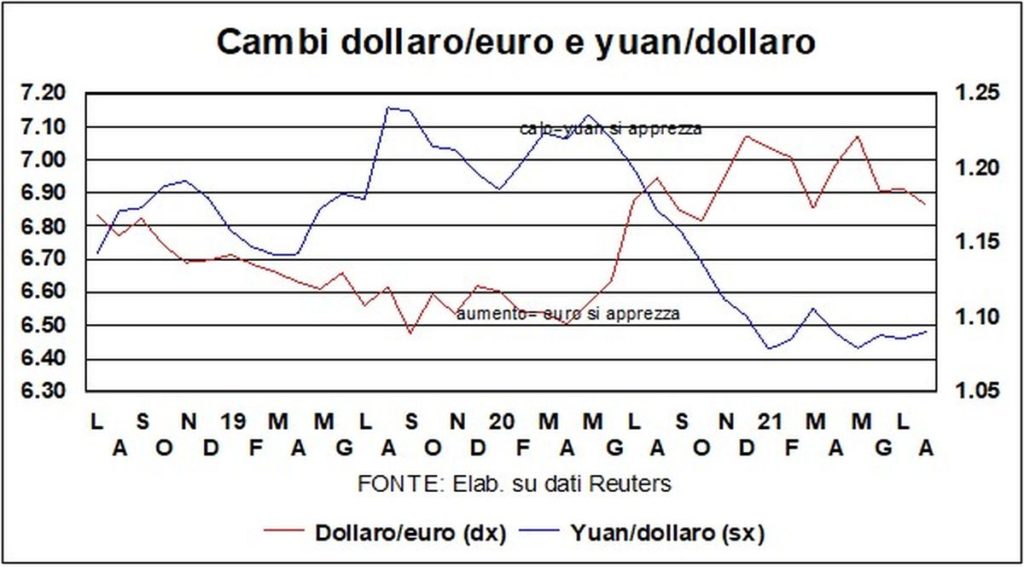

El dólar confirma el fortalecimiento. En el último año se ha mantenido en el rango (frente al euro) de 1,17-1,22, y hoy se ubica en la parte baja de ese rango. El diferencial de crecimiento con la eurozona y más allá juega a su favor: un aumento de las tasas orientativas sucederá antes en los Estados Unidos que en Europa. Incluso el diferencial de la tasa de interés real a largo plazo, que hasta hace poco se había reducido a cero, ahora ha comenzado a aumentar nuevamente a favor de los bonos del Tesoro.

Las Bolsas siguen batiendo récords (aparte de China, donde está en marcha un juego político entre el gobierno y el gobierno de la economía). Incluso el Delta no parece alterar mucho los cursos. Importa más, como decíamos al principio, el inexorable progreso de las vacunas: Cada día se realizan 36 millones de vacunas en el mundo…