La atención de los ahorradores se centra ahora en los bonos del Estado. Aquí nos ocuparemos en particular de Bot y el Ctz. questi dos valores son "cupón cero": significa que no pagan cupones durante su vida. Sin embargo, la mayoría de los intermediarios financieros no brindan información suficiente para comparar válidamente las diversas opciones de inversión. Por ello, con este post pretendemos proporcionar a nuestros lectores un manual para entender la conveniencia de invertir en estos instrumentos. El análisis por parte del ahorrador, en efecto, debe realizarse en términos de: rendimiento al vencimiento, riesgo de liquidez y riesgo de tasa de interés. Veámoslos específicamente.

– El rendimiento al vencimiento es la herramienta utilizada para comparar inversiones alternativas entre sí: p. Bots/Ctzs versus BTPs. se calcula como la diferencia entre el precio de reembolso (100) y el precio de compra, parametrizado sobre el número de días que faltan para el vencimiento y transformado siempre en forma anual. Muchos intermediarios no ofrecen el rendimiento al vencimiento, sin embargo, siempre es recomendable calcularlo antes de comprar un valor de "cupón cero". Gracias al cálculo del rendimiento al vencimiento, es posible comparar los rendimientos de los títulos "cupón cero" y los títulos con cupones de la misma duración (por ejemplo, BTP y CCT).

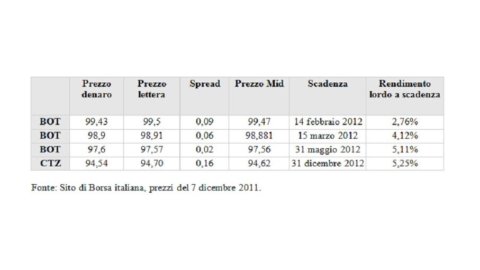

– El riesgo de liquidez – Un indicador inmediato de tal riesgo es lo spread bid/ask, es decir, la diferencia entre la cotización de los que compran y los que venden en un momento dado. Es la retribución inmediata para quienes cotizan los valores. Cuanto mayor sea la diferencia entre el precio de compra y el precio de venta (ver imagen), menores serán los intercambios que se produzcan en el mercado, mientras que mayores serán las dificultades y costes de desinvertir el valor antes de su vencimiento.

– Riesgo de tasa y duración – El riesgo de tasa de interés es el riesgo que corre el inversionista cuando las tasas de mercado varían. La volatilidad, es decir, la naturaleza errática de las tasas de mercado, impacta principalmente: en el precio de los valores en la posibilidad de reinvertir cualquier cupón. La duración -o duración financiera media- es una de las herramientas más utilizadas para medir el riesgo de tipo de interés. La duración mide la sensibilidad del valor a los cambios en las tasas de interés: un bono a tasa variable tiene una "duración" muy cercana a cero, porque la tasa cupón se ajusta periódicamente a los cambios del mercado y el precio tiene la ventaja de ser muy estable; un bono de tasa fija tiene una duración mayor que un bono de tasa flotante; un valor de "cupón cero" tiene una "duración" igual a su duración. Por lo tanto, en comparación con las inversiones en valores con cupones, al invertir en valores de "cupón cero" se corren mayores riesgos de tasa de interés (y por lo tanto mayores riesgos de fluctuaciones de precios). Por lo tanto, en caso de que exista la necesidad de vender los valores antes del vencimiento, es bueno tener esto en cuenta. Por otro lado, aquellos que invierten en una perspectiva de "titular de efectivo", es decir, tienen la intención de mantener los valores hasta su vencimiento, son relativamente indiferentes al riesgo de duración.

Una simulación de rendimientos netos – Al final, lo que el ahorrador se lleva a casa es la devolución después de impuestos. En la simulación de ejemplo (ver la segunda imagen) se muestran los rendimientos brutos y los rendimientos después de impuestos. Los bonos del gobierno tienen un tratamiento fiscal diferente al de los bonos bancarios y los depósitos bancarios, estos últimos instrumentos sujetos a una mayor retención de impuestos (20%). Por lo tanto, para evaluar correctamente las alternativas de inversión en el mercado, el rendimiento después de impuestos necesariamente debe ser considerado. además, el costo de corretaje (comisiones) establecidas por cada intermediario que, si se establecen en un monto fijo (por ejemplo, siempre 0,15% en la compra de bonos del gobierno), tienen un mayor impacto en los rendimientos de menor duración.

En conclusión, para una correcta evaluación de las opciones de inversión en instrumentos de renta fija, es necesario comparar los rendimientos con el mismo vencimiento, verificando simultáneamente el riesgo de liquidez y el riesgo de tasa de interés, comparando finalmente los rendimientos también netos de impuestos y comisiones si existieran hubo diferencias en el tratamiento fiscal.

por Laura Oliva

Lea las noticias en el sitio web de Adviseonly