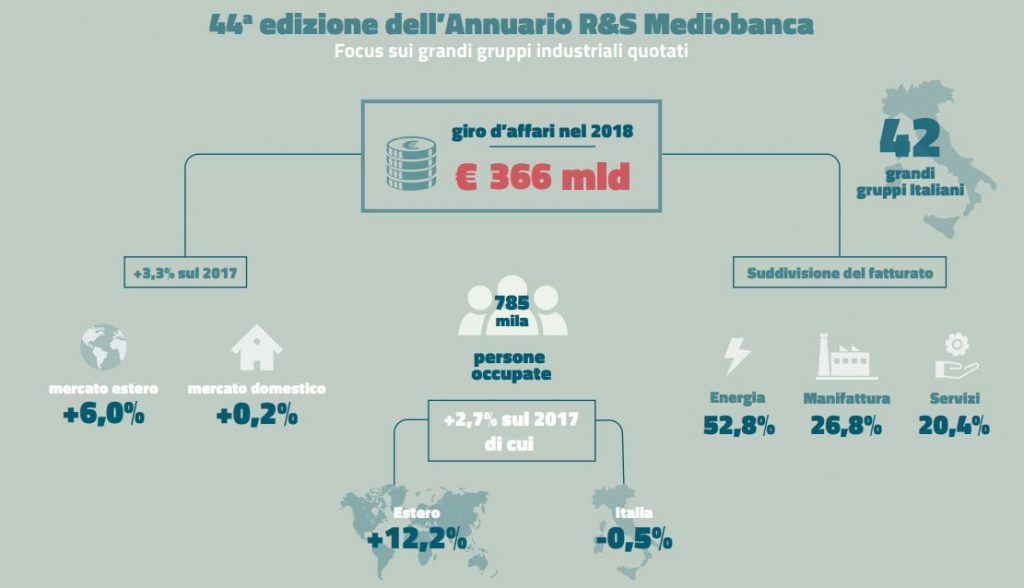

Facturación de 366 millones en 2018 (+3,3%), beneficios de 46 millones y 57 millones de dividendos acumulados en el periodo 2014-2018. Estas son las cifras agregadas de los 42 grandes grupos italianos que cotizan en Bolsa contenidas en el Anuario de I+D del Área de Estudio de Mediobanca.

BOLSA DE VALORES, SOCIEDADES COTIZADAS: EL RANKING DE INGRESOS

La facturación agregada de las empresas cotizadas se ve afectada principalmente por el sector de la energía que representa más de la mitad (52,8% del total) y que en 2018 registró un crecimiento del 7,5% respecto a 2017. La industria manufacturera también tuvo un buen desempeño (+2,6%) , que genera el 26,8% de la facturación total. En cambio, la parte restante está en manos del sector terciario.

“En 2014-2018 aumentaron los ingresos de las grandes empresas privadas (+15,8 %), frente a las públicas (-9,2 %) que, sin embargo, facturaron de media se triplicaron y supusieron el 65,7 % de las ventas (frente al 34,3 % de las empresas privadas ). Sobre todo, los grupos manufactureros privados (+3% sobre 2017) frente a los públicos (+1,7%), sobre todo si se amplía la comparación a cinco años (+30,7% particulares, -17,3% públicos)”, se lee en el informe.

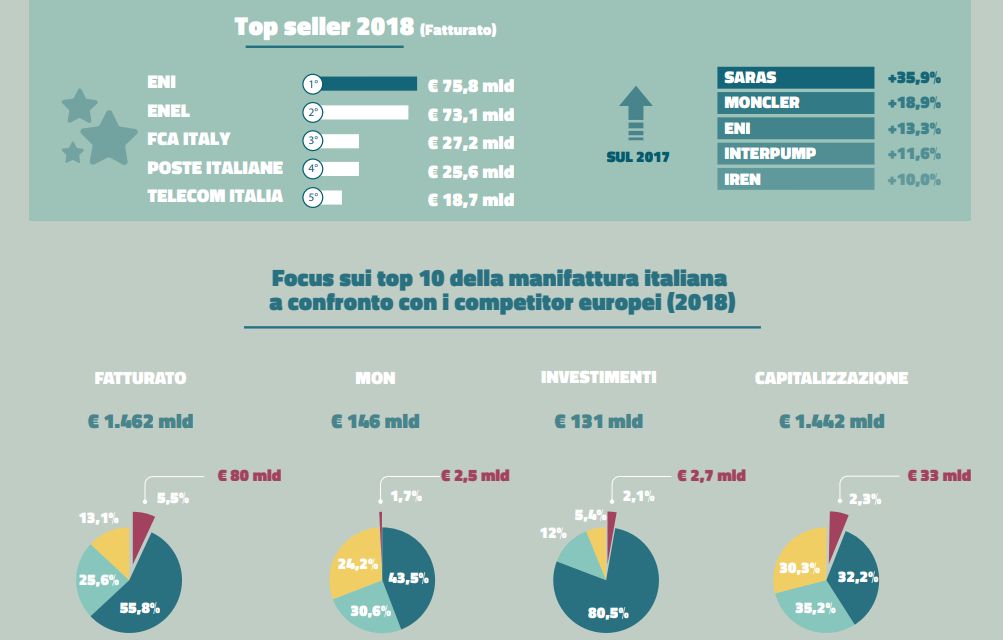

En cuanto a las empresas individuales, los dos grandes nombres de Ftse Mib se llevan la parte del león: Eni y Enel, que por sí solos contribuyen al 41% de la facturación agregada. Hablando en números. En primer lugar en la clasificación encontramos a Eni, que en 2018 generó ingresos de 75,8 millones de euros, en segundo lugar a Enel con 73,1 mil millones de euros. En el tercer escalón del podio, con una gran diferencia con respecto a los dos primeros, se encuentra FCA Italia con 27,2 millones de facturación. Cuarto Poste Italiane con 25,6 millones de euros. Ellos siguen:

5) Telecom Italia (18,5 millones);

6) Edición (13,19 mil millones);

7) Leonardo (12,24 mil millones);

8) Saras (10,268 millones);

9) Prysmian (10,105 billones);

10) Edison (9,164 billones).

En este contexto, también hay que tener en cuenta el crecimiento. Desde este punto de vista, registraron un aumento de dos dígitos en los ingresos en 2018 Saras (+35,9%), Moncler (+18,9%), Eni (+13,3%, el único grupo público entre los tres primeros), Interbomba (+ 11,6%) y Iren (+10%, primera utilidad local).

RENTABILIDAD Y BENEFICIOS

“En 2018 la rentabilidad industrial de los grupos públicos superó a la de los grupos privados (margen ebit del 13,5% frente al 10,8%) sobre todo por el impacto del sector energético (14%). La fabricación privada (11,2%) es, en cambio, más rentable que la fabricación pública (4,7%), con Recordati, DiaSorin y Moncler en el podio. Las actuaciones de los "monopolistas" de las redes Snam (55%) y TERNA (51,4%) son inalcanzables”, subraya el Área de Investigación de Mediobanca.

En cuanto a los beneficios, que en el periodo 2014-2018 alcanzaron un total de 46 millones de euros, se Enel, el campeón indiscutible de las gananciasi, con 13,9 millones de euros. En el podio también Snam (5,2 millones) y Poste Italiane (3,5 millones de euros). Ellos siguen:

4) Terna (3,169 millones);

5) Telecom Italia (2,796 millones);

6) Edición (2,553 mil millones);

7) Leonardo (1,7 mil millones);

8) Prada (1,5 millones);

9) Italgas (1,472 millones);

10) Recordati (1,198 millones).

DIVIDENDOS: QUIÉN PAGA Y QUIÉN RECIBE

En el período 2014-2018, las empresas cotizadas pagaron 57 mil millones en dividendos. También en este caso Eni, con 16,3 millones, y Enel, con 13,7 millones dominan a todas las demás empresas. La mayor parte va al Estado italiano que recauda 11,2 millones, más del doble de lo recaudado por las familias que controlan los grupos privados (4,7 millones), mientras que 1,2 millones de euros van a parar a los municipios.

¿Y LOS GRANDES EUROPEOS?

En el Top 10 europeo por facturación, dominado por Alemania con cinco grandes jugadores, no hay ningún grupo italiano. Los 10 primeros alemanes facturan algo menos de la mitad del PIB italiano, con las 4 principales empresas alemanas (VW, Daimler, BMW y Siemens) que por sí solas valen más que las 10 grandes italianas. Solo piénsalo La fabricación italiana determina solo el 5,5% de la facturación europea acumulada (frente al 55,8% en Alemania, el 25,6% en Francia y el 13,1% en el Reino Unido) y el 4,6% del respectivo PIB nacional (frente al 24,1% de Alemania, el 15,9% de Francia y el 8% del Reino Unido).

Las empresas italianas también tienen una tasa de crecimiento mucho más baja (+8% frente al 23,7% de las británicas, el 23,6% de las francesas y el 15,1% de las alemanas) y unos beneficios muy superiores: los italianos solo 3 de los 493 millones generados en total en cinco años. . Lo mejor de todo Alemania (218 mil millones), seguida por el Reino Unido (140 mil millones) y Francia (132 mil millones).

Ni siquiera la Bolsa premia a los grandes jugadores italianos cuya capitalización sufrió una caída del -8,7% respecto a 2014, sólo inferior al -15,7% de los grandes alemanes. Por el contrario, crecen los franceses (+32,1%) y los británicos (+7,8%).