Também este ano está de volta o encontro com a “comunicação multifuncional”, mais conhecida como “espesometro”, uma das principais ferramentas anti-evasão nas mãos da Receita Federal. O princípio básico é que os contribuintes do IVA são obrigados a comunicar às autoridades fiscais por via eletrónica as transações relevantes para efeitos fiscais realizadas no ano anterior, mas existem muitas distinções e detalhes a ter em conta.

1) QUAIS SÃO AS OPERAÇÕES INCLUÍDO NO ESPESÔMETRO 2016?

O espesômetro 2016 deve conter:

– todas as transações com obrigação de fatura, independentemente do valor;

– operações sem obrigação de fatura de valor igual ou superior a 3.600 euros (bruto de IVA);

– operações em que a nota fiscal foi emitida em substituição a outro documento, independentemente do valor;

– operações sujeitas a carga reversa (um mecanismo específico de aplicação do IVA em que a responsabilidade fiscal é transferida do vendedor para o comprador) para o qual o IVA não foi cobrado na fatura;

– operações sujeitas ao Pagamento parcelado (o mecanismo de pagamento parcelado com o qual as APs pagam o IVA diretamente ao Tesouro e não ao fornecedor).

2) E OPERAÇÕES EXCLUÍDO?

Em geral, no levantamento de 2016 não é obrigatória a comunicação das operações já acompanhadas pela Receita Federal. Aqui está a lista:

– Operações financeiras isentas de IVA;

– pagamentos de montante igual ou superior a 3.600 euros efetuados por meio de cartões de crédito, débito ou pré-pagos a sujeitos passivos não sujeitos a IVA (e, portanto, não documentados em fatura);

– operações já comunicadas à Conservatória do Registo Fiscal;

– dados já transmitidos para o sistema de cartões de saúde (Sts), mas a Receita Federal especifica que "os contribuintes também podem indicar no modelo polivalente do espesômetro os dados já transmitidos para o sistema de cartões de saúde se isso for mais fácil de um ponto de TI de vista";

– importações e exportações de mercadorias de e para países não pertencentes à UE já declaradas à Alfândega;

– transações dentro da União Européia sujeitas a declaração para fins Intrastat.

3) O QUE SÃO PRAZOS DO ESPESÔMETRO 2016?

O prazo em que as empresas e profissionais devem enviar a notificação das faturas emitidas no ano anterior variava originalmente em função da periodicidade de pagamento do IVA em 2015 (11 de abril para contribuintes mensais e 20 de abril para os trimestrais). Mas aí a Receita Federal resolveu unificar os prazos: a data a marcar no calendário é 20 de abril, prazo válido para todos os contribuintes, tanto mensal quanto trimestralmente.

4) QUEM É ISENTO DO ESPOSÔMETRO DE 2016?

Várias categorias estão isentas do gastometro de 2016:

– contribuintes de montante fixo;

– contribuintes mínimos (no caso de cessação do direito ao regime subsidiado em 2015, é obrigatória a comunicação das operações realizadas a partir desse momento);

– administrações públicas e autónomas;

– comerciantes retalhistas para operações ativas com valor unitário inferior a 3 mil euros (líquido de IVA);

– agências de viagens para operações ativas com valor unitário inferior a 3.600 euros (bruto de IVA).

5) COMO SÃO ENVIADOS OS DADOS DO ESPESÔMETRO DE 2016?

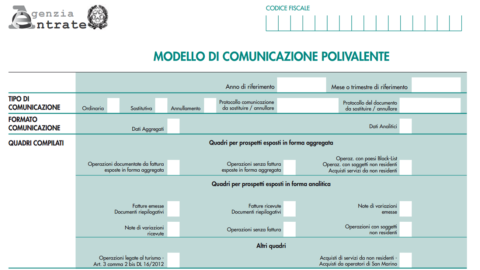

As comunicações relativas ao espesómetro 2016 devem ser efetuadas exclusivamente por via eletrónica (via fisconline o Entratel) por meio do modelo de comunicação multiuso – pdf. Você pode escolher entre dois métodos de compilação:

– analítico, especificando as faturas individuais emitidas e recebidas nas partes FE e FR;

– agregada, utilizando a parte FA para as transações documentadas pela fatura e a parte SA para as demais.

[Instruções detalhadas sobre como preencher o documento estão disponíveis no site da Receita Federal - pdf]

Além disso, no mesmo modelo multifuncional utilizado para o espesômetro 2016, outros dados também devem ser indicados:

– operações de valor superior a 10 mil euros realizadas por sujeitos passivos de IVA com operadores económicos que tenham sede, residência ou domicílio em países incluídos na lista negra (o prazo para efetuar esta comunicação foi prorrogado até 20 de setembro de 2016);

– compras a partir de San Marino até ao último dia do mês seguinte àquele em que as transacções foram registadas nos registos do IVA;

– operações relativas à locação financeira e operacional, locação e/ou aluguer de automóveis, autocaravanas, outros veículos, embarcações de recreio e aeronaves.