Suponga que ha ahorrado algo de dinero y se está preparando para invertirlo en un fondo mutuo (o SICAV o unidad vinculada, u otro producto "gestionado"). ¿Cómo lo eliges?

sigue a la manada

Intuitivamente, el buen rendimiento anterior del fondo sería indicativo de las habilidades de gestión de un administrador de activos. El sentido común, de hecho, haber logrado resultados positivos recientemente y estar en las primeras posiciones de los rankings debería servir para discriminar a los buenos gerentes de las cabras, ¿no? Muy razonable.

Entonces, si usted es como la mayoría de las personas, o contrata a un asesor financiero con la profesionalidad de un vendedor de cocos, es probable que termine invirtiendo en un fondo que tenga el mejor desempeño en las clasificaciones más recientes o que haya ganado. algún premio por desempeño sobresaliente en el año anterior.

Desafortunadamente, este es un mundo sombrío e implacable: las intuiciones razonables a menudo engañan. Los datos cuentan otra historia.

La palabra a los datos

Me inspiro en un estudio muy reciente de S&P Dow Jones que analiza la persistencia de los "mejores resultados" a lo largo de los años, respondiendo a la pregunta con hechos: ¿importa el rendimiento pasado?

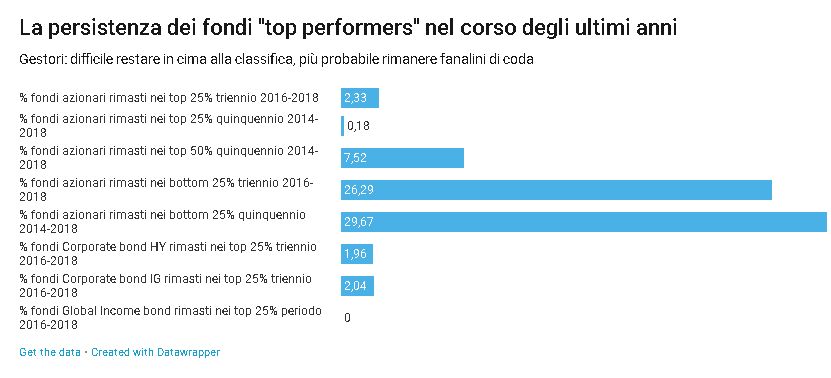

En pocas palabras:

- de los 557 fondos de renta variable que componían el 25 % superior en 2016, solo el 2,33 % seguían en el 25 % superior en 2018;

- de los 571 fondos de renta variable del 25 % superior en 2014, solo el 0,18 % seguía en el 25 % superior cinco años después, en 2018;

- aun suavizando el tema, y analizando quién logró mantenerse en el 50% superior, la mitad superior del ranking, solo el 7,52% de los fondos lograron hacerlo en el quinquenio 2014-2018;

- en cambio, quienes se encontraban en el 25% inferior, es decir, en la parte inferior de los rankings, permanecieron en los últimos puestos en el 26,29% de los casos en el trienio 2016-2018 y en el 29,67% de los casos en los cinco -período de años 2014-2018;

- en bonos, en las categorías más numerosas, es decir, Corporate High Yield, Medium Term Corporate Investment Grade y Global Income, el porcentaje de fondos que permanecen en el 25% superior en tres años es respectivamente 1,96%, 2,04% y 0% (corte cero , Sí);

- ampliando el horizonte temporal a cinco años para las mismas categorías, el porcentaje de fondos que permanecen en el 25 % superior son respectivamente 0 %, 0 % y 0 %, un buen trío de ceros, no hay nada que decir.

Para evitar que te quedes dormido más de lo necesario, no copio todos los datos, que puedes leer tú mismo en el informe. Creo que la moraleja de la historia es clara de todos modos: muy pocos fondos logran mantenerse en la cima, y la empresa es tanto más difícil cuanto más se alarga el horizonte temporal.

Hay que decir que los porcentajes mejoran un poco para las clases de activos técnicos y menos líquidos, como los bonos municipales (veremos en breve que hay una buena razón). Los perdedores, por otro lado, tienen muchas más posibilidades de seguir siendo perdedores. Es un mundo cruel.

El estudio en cuestión se refiere al principal mercado mundial de gestión de activos, Estados Unidos. Pero, si crees que las cosas son diferentes en otros lugares, lo siento, la evidencia es similar.

De hecho, la realidad es aún peor. En uno de los trabajos más autorizados sobre el tema de la persistencia del desempeño, Mark M. Carhart de la Universidad del Sur de California concluye que:

“La única persistencia significativa se concentra en la fuerte bajo rendimiento de los peores fondos. No hay evidencia empírica de habilidades superiores o información de los administradores de cartera, en conjunto. En resumen, los mejores no se quedan así por mucho tiempo, pero los peores suelen quedarse entre los peores, porque hay muy pocos magos de la gestión. En consecuencia, es el reino del azar.

¿Pero qué locura es esta? ¿Qué sucede en los mercados financieros?

La razón

Todo esto es absolutamente normal. Y racional.

La razón por la que el desempeño de los gerentes está dominado por el azar no es, como se podría concluir fácilmente, que (en conjunto) sean un montón de idiotas. Es exactamente lo contrario: la comunidad de inversores es muy buena para incorporar información en los precios de acciones, bonos, materias primas y otros activos. Así que es muy difícil hacerlo mejor que otros.

Es como un gran grupo de ciclistas que viaja a toda velocidad: prácticamente imposible de escapar y escapar. Este fenómeno se conoce como la paradoja de la capacidad (Paradoja de la habilidad): cuanto más crecen uniformemente las habilidades en un grupo competidor, menos decisivas son y más peso asume el caso. Es por eso que en las clases de activos donde hay menos aglomeración de gerentes, las habilidades emergen más fácilmente.

Entonces, caballeros, bienvenidos al mundo de la realidad: un páramo reseco. Sin embargo, consciente de que cuando la realidad es desagradable, los realistas tienden a ser mal recibidos, también les digo que de todo esto pueden sacar útiles indicaciones prácticas para invertir sus ahorros, sean pocos o muchos.

Algunas reglas del ahorrador-ninja

- Evita a los perdedores

Trate de no dejarse engañar por productos de gestión de activos con rendimientos históricos consistentemente malos durante años: hemos visto que, en promedio, todavía tienden a tener un mal rendimiento. - Sea escéptico acerca de los fondos "glamorosos"

Los mejores artistas del año seguirán atrayendo la atención de los medios y ganando premios autorreferenciales: espero que los hechos y los números los hayan convencido de que, para el futuro, esto importa muy poco. - Métete en tus asuntos

Invierta en productos acordes con sus objetivos y necesidades económico-financieros, coherentes con su perfil de riesgo y el resto de la cartera. No sigas las tendencias. - Mira los costos

Los costes de las comisiones tienen un impacto negativo directo en el rendimiento de sus inversiones: creo que sabe cómo ajustarse en consecuencia (no es difícil). - Mira el proceso de inversión

En un entorno dominado por el azar, es importante tomar decisiones de forma sistemática, aprovechando al máximo la información disponible: esto es lo que hace un buen equipo directivo. Así que concéntrese en el proceso de inversión: cómo los gerentes seleccionan las inversiones y administran los riesgos, qué tan disciplinados son, cómo reaccionan ante lo inesperado, etc. Aquellos que tienen un buen método tienen más probabilidades de éxito. Sé que juzgar un proceso de inversión es una hazaña difícil, si no imposible, para muchos ahorradores, pero pregúntele a su asesor financiero: "¿Qué es el proceso de inversión?" y ver cómo responde puede proporcionar pistas importantes. Por ejemplo, que tu interlocutor comience a tartamudear, o historias demasiado buenas para parecer verdad, o teorías completamente incomprensibles, bueno, no son una buena señal. Recuerda: un buen proceso de inversión suele tener una idea sólida y comprensible detrás, al menos a nivel intuitivo.

Moraleja de la historia

El mensaje de la historia es claro: el rendimiento histórico, las clasificaciones de fondos y los premios brillantes tienen poco valor predictivo. Este es el quid de la cuestión.

Entonces, cuando se trata de seleccionar un producto de gestión de activos, la diferencia es simplemente querer creer (en el desempeño) o mirar hechos y números con plena conciencia del papel del azar. Lo que no es agradable: como dice Qohelet, "quien aumenta el conocimiento, aumenta el dolor".

Desde el blog de Solo asesorar.