El F24 Elide, acrónimo de “Identificadores”, es un modelo que los contribuyentes deben utilizar cuando realizan pagos para los cuales se requiere información que no se puede ingresar en el formulario F24 ordinario. Por el contrario, el F24 Elide no podrá utilizarse en caso de pagos que prevean compensación con créditos.

1. LO QUE PAGAS

Entre los pagos que se pueden realizar con los elementos de Identificación F24 se encuentra elIVA para matriculación o posterior transferencia de vehículos de motor, vehículos de motor y sus remolques, incluidos los nuevos, adquiridos en la Unión Europea.

El modelo Elide también se utiliza para una serie de gastos relacionados con el registro de contratos de alquiler de inmuebles:

– impuesto de matriculación;

– deber de timbre;

– multas e intereses relacionados con la inscripción de contratos de arrendamiento y alquiler de inmuebles;

– tasas e impuestos especiales.

2. CÓMO COMPLETAR

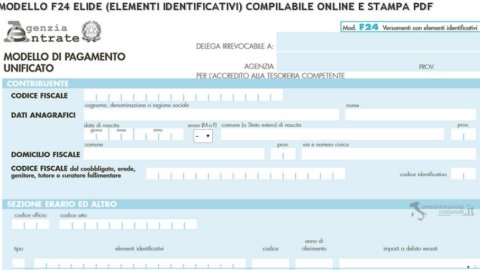

Dependiendo del tipo de pago, se le puede solicitar al contribuyente que ingrese una serie de información particular en el F24 Elide además de sus propios datos (NIF, datos personales y domicilio fiscal).

A) Junto al “Código fiscal del deudor solidario, heredero, padre, tutor o administrador concursal” que realiza el pago en nombre del contribuyente y que debe firmar el formulario, se debe indicar el “código de identificación”.

Este es el esquema que se muestra en la "Tabla de códigos de identificación" de la Agencia Tributaria:

– Padre/Tutor: 02

– síndico concursal: 03

– Heredero: 07

– Responsable solidario: 50

– Cirugía sustituta: 51

– Garante/Tercero empleador: 60

– Entidad que se adhiere a la consolidación: 61

– Sujeto distinto del beneficiario del crédito: 62

– Contraparte: 63

– Compañía de seguros extranjera con representación fiscal: 70

– Persona que propuso el acto de iniciación: 71

– Representante fiscal: 72

B) En "SECCIÓN FISCAL Y OTROS" debe ser ingresado

• "código de oficina”: tres dígitos que identifican la oficina que recibe el pago o expide la escritura.

• "código de ley”: 11 dígitos asociados a la escritura a la que se refiere el pago (NOTA: si realiza el pago de más de una escritura, deberá cumplimentar tantos formularios como escrituras haya).

[Los espacios "Código de oficina" y "Código de escritura" deben dejarse vacíos en el caso de que el pago se refiera al IVA por registros o impuestos de alquiler]

• "Tipo”: en este espacio se debe indicar el código referente al tipo de pago para el cual se requiere la inserción de elementos de identificación particulares.

Este es el esquema que se muestra en la "Tabla de tipos de pago con elementos de identificación" de la Agencia Tributaria:

– Ag cm: G

– Vehículo: un

– ID de registro: F

– Identificador Uibm: U

– Inpdap: yo

– Vehículo de motor: M

– Remolque, Regularización, Otro: R

• "Elementos de identificación“: tratándose de contratos de arrendamiento de inmuebles, en el caso de pagos por primera inscripción, no se deberá indicar valor, mientras que en el caso de pagos por años posteriores, cesión, extinción y prórroga del contrato, se deberá indicar el código identificativo del contrato. se indicará (compuesto por 17 caracteres y se puede encontrar en la copia del formulario de solicitud de registro de contrato devuelto por la oficina o, para los contratos registrados electrónicamente, en el recibo de registro). Para el "Pago del IVA por matriculación de automóviles en la UE", en cambio, el elemento identificativo que se debe introducir es el número de bastidor del vehículo.

• "Código”: el código fiscal real debe escribirse en esta columna. A continuación se detallan los relativos a las cuotas adeudadas por el arrendamiento de inmuebles (establecidos por resolución nº 14, de 24 de enero de 2014, de la Agencia Tributaria):

– Cuota de inscripción para la primera inscripción: 1500;

– Impuesto de matriculación de años posteriores: 1501;

– Impuesto de registro por transmisiones del contrato: 1502;

– Impuesto de matriculación por extinción del contrato: 1503;

– Impuesto de matriculación por prórrogas de contratos: 1504;

– impuesto de timbre: 1505;

– Impuestos y tasas especiales: 1506;

– Sanciones por arrepentimiento por primera inscripción tardía: 1507;

– Interés de arrepentimiento por primera inscripción tardía: 1508;

– Sanciones de arrepentimiento por mora en el pago de anualidades y obligaciones subsiguientes: 1509;

– Intereses de arrepentimiento por mora en el pago de anualidades y cumplimientos posteriores: 1510.

Sin embargo, para el "pago de IVA por matriculación de automóviles en la UE", el código fiscal puede variar de 6201 a 6234 según el mes o el trimestre: consultar la mesa de la Agencia Tributaria.

• "Año de referencia": es el ejercicio fiscal por el cual se realiza el pago y no debe escribirse en forma abreviada, sino en cuatro dígitos (por ejemplo, "2014").

• "Montos de la deuda pagados”: la última columna se reserva para el importe a pagar, que debe escribirse siempre con los dos primeros decimales, aunque sean iguales a cero. Si los decimales son más de dos, se debe redondear el segundo dígito hacia arriba (hacia arriba si el tercer dígito es igual o mayor que 5, hacia abajo si es menor).

3. CÓMO PAGAR

Los titulares de IVA están obligados a pagar en línea por el F24 Elide. Quienes no dispongan de CIF, en cambio, pueden elegir entre los métodos telemático o tradicional, o pueden acudir a una oficina de correos o a la ventanilla de cualquier recaudador o banco afiliado y realizar el pago en alguno de los siguientes maneras:

– dinero en efectivo;

– mediante cargo en cuenta corriente en sucursales bancarias y postales;

– con tarjetas PagoBancomat, en sucursales autorizadas;

– con tarjeta Postamat, Postepay, mediante cargo en la cuenta corriente postal en cualquier oficina de correos;

– con cheques bancarios o postales emitidos por el contribuyente a su favor, o con cheques de caja o giros/cheques postales endosados para su cobro en el banco o en la oficina de correos (NB: si utiliza un cheque postal para pagar a través de la oficina de correos, usted debe realizar la transacción en la oficina de correos donde tiene la cuenta);

– con cheques de caja y pagarés, en los agentes de cobranza.

[Descargue e imprima el formulario F24 Elide del sitio web de la Agencia Tributaria]

Archivos adjuntos: Modelo rellenable F24 Elide.pdf