Durante la última década ha habido un fuerte crecimiento de productos financieros que combinan objetivos de desempeño financiero con objetivos de sostenibilidad en el desarrollo económico. Desde un punto de vista terminológico, los fondos denominados "responsables" se pueden distinguir entre: fondos ESG que incorporan factores ambientales (E), sociales (S) y de gobernanza (G) en el proceso de toma de decisiones de inversión y en los fondos de “impacto”.

Fondos ESG y fondos de impacto

Los Fondos ESG tienen como objetivo integrar dichos factores en la toma de decisiones de inversión y la gestión de riesgos, y se diferencian de los “fondos de impacto”, que apuntan a lograr resultados sociales o ambientales positivos y mensurables. Por lo tanto, es posible que los fondos ESG no tengan objetivos de impacto explícitos, sino que simplemente se basen en criterios de exclusión, es decir, excluir todas las empresas/sectores que presenten un alto riesgo ESG, como el sector del petróleo y el gas o la producción de armas.

A pesar de la diferencia entre fondos de impacto y fondos ESG, los dos conceptos suelen superponerse, y hablamos genéricamente de fondos ESG incluso para los fondos de impacto.

Por lo tanto, los fondos ESG significan productos de inversión que adoptan una estrategia destinada a combinar objetivos clásicos de desempeño financiero con objetivos ambientales, sociales y de gobernanza a largo plazo. Los objetivos de estas tres áreas son bastante diferentes entre sí: los ambientales se refieren a la mitigación del cambio climático y la adaptación al cambio climático. Por mitigación entendemos todas las acciones, soluciones y tecnologías capaces de reducir las causas del cambio climático, la principal de las cuales es la emisión de gases causantes del cambio climático (gases de efecto invernadero o GEI). Por adaptación al cambio climático entendemos acciones y soluciones capaces de reducir las consecuencias negativas del cambio climático y por tanto aumentar la resiliencia del sistema productivo y financiero, de las familias y de las infraestructuras. Los objetivos sociales se centran en cómo las empresas gestionan las relaciones con los empleados, clientes, proveedores y comunidades locales. Las prácticas sociales incluyen políticas de diversidad e inclusión, condiciones laborales éticas, seguridad en el lugar de trabajo y participación comunitaria. Los objetivos de gobierno se refieren a la estructura de gestión y control dentro de una empresa; La gobernanza eficaz implica transparencia, rendición de cuentas, ética empresarial y una estructura justa de toma de decisiones.

Los fondos ESG y el riesgo de lavado verde

Hasta la fecha, todas las principales plataformas de análisis financiero (Morningstar, Bloomberg, LSEG, Facset; MSCI, S&P) proporcionan listas de fondos ESG que tienen diferentes características y objetivos; sin embargo, en la mayoría de los casos resulta complejo identificar con precisión la estrategia que se adoptará, los objetivos ambientales, sociales y de gobernanza específicos que se alcanzarán, el horizonte temporal de referencia, así como las metodologías para medir los estándares ESG. Esta opacidad, sin embargo, no sólo está ligada a la limitada información proporcionada por los promotores de fondos, sino que también está ligada a la opacidad de la misma información que las empresas comunican al mercado, incluso si están obligadas a realizar informes no financieros. Uno de los principales riesgos que pueden correr los inversores es el llamado riesgo de greenwashing, esa práctica engañosa adoptada por una organización, una empresa o un individuo con el objetivo de hacer que sus actividades o productos parezcan ecológicamente sostenibles, respetuosos con el medio ambiente. ambiental o de bajo impacto ambiental, aun cuando éste no sea el caso. Las prácticas de lavado verde pueden incluir la difusión de información engañosa, el uso de etiquetas o certificaciones ambiguas o la promoción de iniciativas verdes superficiales sin acciones concretas reales para beneficiar al medio ambiente.

El Reglamento de divulgación de finanzas sostenibles

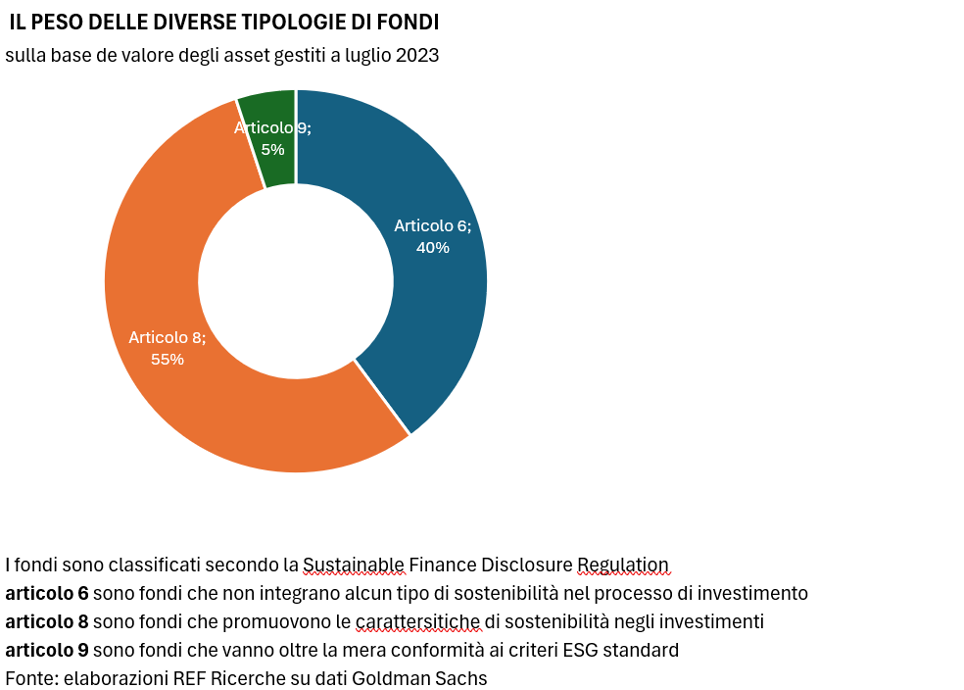

Precisamente para contrarrestar el riesgo de lavado verde y la consiguiente pérdida de confianza de los inversores (institucionales y minoristas) en Europa, la Comisión Europea, como parte de las acciones emprendidas para reorientar los flujos de capital hacia inversiones y financiación que también tengan objetivos ESG, ha implementado un serie de directivas y reglamentos destinados precisamente a aumentar las obligaciones y la calidad de la información de los distintos actores del mercado. A nivel de los promotores de productos de inversión, la herramienta implementada para contrarrestar el riesgo de lavado verde e incentivar la difusión de productos financieros ESG es el Reglamento de Divulgación de Finanzas Sostenibles (o SFDR), que entró en vigor a principios de 2023. El SFDR define el métodos con los que los participantes del mercado financiero, en particular administradores de fondos, aseguradoras y asesores financieros, deben divulgar información sobre sostenibilidad y también está diseñado para permitir a los inversores minoristas evaluar adecuadamente cómo se integran los riesgos y oportunidades de sostenibilidad en el proceso de toma de decisiones de inversión. Para lograr su propósito, el SFDR sugiere/requiere, dependiendo de los tipos de fondos, el uso de puntos de referencia de sostenibilidad para evaluar y comunicar el desempeño en términos de inversiones sostenibles y la divulgación de las metodologías utilizadas para seleccionar o desarrollar dichos puntos de referencia. La directiva también exige una clasificación clara de los productos ofrecidos a los clientes dividiéndolos entre producir promocionado como “sostenible"(arte. 8 de la directiva), productos con objetivos de sostenibilidad (arte. 9 de la directiva) e Productos sin objetivos de sostenibilidad..

Un producto de inversión que cae dentro de la clasificación del Artículo 8 del SFDR es un fondo que promueve específicamente las características de sostenibilidad de sus inversiones mediante el uso de criterios ambientales, sociales y de gobernanza en la selección y gestión de sus inversiones. Estos criterios pueden variar, pero generalmente reflejan una evaluación más amplia del desempeño de sostenibilidad de una empresa. Los fondos del art. 8 también deben revelar información específica sobre cómo el fondo contribuye a los objetivos de sostenibilidad y cómo gestiona cualquier conflicto de intereses en relación con estos objetivos y hacer que esta información sea fácilmente accesible para los inversores y el público.

Los fondos del Artículo 9 están diseñados para ser vehículos de inversión que van más allá del mero cumplimiento de los criterios ESG estándar esperados en los fondos del Artículo 8. 9, participando activamente para abordar desafíos específicos y contribuir tangiblemente a la sostenibilidad. Esto implica que las inversiones del fondo deben tener un impacto positivo significativo en sus objetivos de sostenibilidad declarados, y que los operadores financieros que gestionan fondos del Artículo XNUMX deben proporcionar una divulgación más detallada que otras categorías de fondos. La divulgación debe explicar en profundidad cómo el fondo pretende alcanzar sus objetivos de sostenibilidad y qué medidas específicas se toman para garantizar la contribución positiva.

Comparado con el arte. 8, los fondos del art. 9 están obligados a identificar un índice de referencia para el fondo. Estos puntos de referencia proporcionan una referencia para evaluar el impacto real del fondo y garantizan un seguimiento continuo y brindan a los clientes una referencia objetiva para evaluar el desempeño de sostenibilidad.

Lo que se define en la directiva SFDR está evolucionando y estará sujeto a nuevas intervenciones legislativas y regulatorias en los próximos años. En este proceso, las autoridades de supervisión y control de los mercados financieros europeos (ESMA, EBA y EIOPA) han desarrollado normas técnicas regulatorias para especificar mejor lo que puede identificarse como productos financieros clasificados en el art. 8 y 9. En primer lugar, dichos productos deben presentar una declaración modelo sobre los principales impactos negativos en la sostenibilidad, que contenga indicadores cuantitativos de sostenibilidad, como las emisiones de gases de efecto invernadero y las violaciones de principios clave de la ONU y la OCDE. Estas reglas están siendo revisadas actualmente y este proceso continuará en un futuro próximo con el objetivo declarado de aumentar la transparencia de los productos financieros y prevenir prácticas de lavado verde.

El desempeño de los fondos ESG

La atención de la empresa a las cuestiones ESG lleva a consideraciones sobre las expectativas de rentabilidad de los fondos que incluyen estos factores en sus estrategias de inversión. Una de las líneas de estudio más relevantes está relacionada con el desempeño de estos fondos: la relevancia de estas cuestiones conducirá a una mayor "atención" del mercado y a mayores retornos en el largo plazo, o, precisamente, porque estos fondos son capaces de reducir los riesgos climáticos. ¿A qué están sujetas las empresas? ¿Experimentan menores retornos esperados debido a un menor perfil de riesgo?

Existe la creencia de que estos fondos son capaces de superar al mercado en el largo plazo, pero esta creencia no está completamente confirmada en la literatura académica, que ha mostrado resultados ambiguos. En la base de esto está el concepto de externalidades: las empresas centradas en cuestiones ESG pueden generar externalidades positivas para la sociedad y los ciudadanos a largo plazo, pero estas externalidades no se traducen automáticamente en mayores retornos. El aumento de los costos ambientales impuestos por los gobiernos a través de políticas ambientales cada vez más estrictas puede afectar la estructura de costos y, en consecuencia, la rentabilidad. Por otro lado, las preferencias de los inversores podrían tener un impacto: la desinversión masiva de empresas que no cumplen con los criterios ESG podría deprimir su valor de mercado con un aumento en su costo de capital y un efecto indirecto positivo para las que cumplen con los criterios ESG.

Por lo tanto, por sí solos, los factores de sostenibilidad no representan una ventaja competitiva capaz de generar valor; por el contrario, pueden representar un factor penalizador para todas aquellas empresas que sufren las consecuencias de las políticas públicas y acciones comunitarias dirigidas a contrarrestar las externalidades negativas vinculadas a emisión de gases que alteran el clima.

Una segunda clave para comprender el impacto de los factores ESG en las carteras de inversión está vinculada al perfil riesgo-rentabilidad y, en particular, a la capacidad de las carteras ESG para protegerse contra los riesgos climáticos, físicos y de transición.

Es posible que un producto ESG desee incluir menos empresas que estén expuestas al riesgo climático y más empresas que no estén expuestas al riesgo climático o que realmente tengan algún tipo de solución en su modelo de negocio para el clima. En general, una cartera con baja exposición al riesgo climático debería tener rendimientos esperados más bajos, precisamente por su menor exposición a un factor de riesgo. Esta consideración es válida siempre que las expectativas actuales del mercado sobre la evolución del clima y los riesgos climáticos se cumplan en el futuro. Sin embargo, si el clima empeora de lo que esperaba el mercado, y creemos que hasta ahora no se ha descontado adecuadamente en el mercado, entonces las empresas preparadas para el cambio climático aumentarán su valor y al mismo tiempo aumentarán los rendimientos de las carteras que cumplen con los criterios ESG.