INDICADORES REALES

El clima actual de la economía. se puede describir, en palabras de Winston Churchill sobre Rusia, 'un rompecabezas, envuelto en un misterio, dentro de un enigma'.

De hecho, corrientes y contracorrientes son muchos y arremolinados. En América, dos cuartas partes de crecimiento bajo cero no han impedido un fuerte crecimiento del empleo, lo que implica una extraña caída de la productividad… La Bancos centrales elevan las tasas clave y les gustaría condiciones financieras más estrictas para frenar la demanda, pero a los mercados no les importa. Y si las tasas clave suben, las tasas de mercado bajan. Es un duelo digno del Reto en el OK Corral.

En los mercados laborales, a ambos lados del Atlántico, las empresas, grandes y pequeñas, no luchando por encontrar trabajadores.

Tal vez porque había Gran resignación (la ola de renuncias), es decir, una multitud de personas se retiraron del trabajo, ¿habiendo reconsiderado la escala de valores en la pandemia? Pero algunos dicen que con la desaceleración económica vendrá la gran saqueo (la ola de despidos), mientras que aquellos que se habían retirado de la fuerza laboral sufrirán una gran arrepentimiento (el Gran Arrepentimiento).

De hecho, elerosión del poder adquisitivo de sus ingresos de la seguridad social obligará a muchos a volver a trabajar. Frente a una inflación esperada, hasta hace 18 meses, en torno al 2% anual, la aceleración del coste de la vida ha restado establemente diez puntos de renta real, más de un mes de salario; y otros extraerá antes de ser devuelto, cuando será devuelto, por los Bancos Centrales al redil de la estabilidad monetaria.

Otra explicación más directa y sencilla de la escasez de trabajadores en la abundancia de oportunidades de empleo es la recomposición de los ocupados entre los distintos sectores que antes de la pandemia. Por ejemplo, en EE. UU., donde el número total de personas ocupadas ha vuelto a los valores de febrero de 2020, hay dos millones de empleados menos en algunos sectores terciarios en su conjunto, compensado por dos millones más en otros sectores, incluido en el sector secundario; para que los primeros sectores sean incapaces de devolver el negocio a como era antes de la pandemia, a menos que atraer a la gente con aumentos salariales alentadores, y los segundos segmentos ahora están viendo cómo la oferta de mano de obra se enrarece tanto porque el desempleo está en su punto más bajo como porque la gente va donde su billetera les dice. A menos que tengan un incentivo para quedarse con contraofertas salariales.

Este persecución de salarios es el resultado de un mercado laboral muy ajustado: 1,8 nuevas oportunidades de trabajo por cada desempleado. Con implicaciones para la inflación, de la que hablaremos más adelante, pero también para la expansión de la economía.

Porque, entre los misterios mencionados al principio, está el de una economía que retrocede debido a las limitaciones de la oferta. Sin trabajadores, microchips, acero u otros insumos, las ruedas del ciclo se reducirán por debajo de la velocidad a la que la demanda les permitiría girar. Es lo mismo la pregunta esta bloqueada por la falta de oferta: aquellos que han pedido una máquina y tienen que esperar más de lo habitual para la entrega no pueden aumentar la producción y el empleo de acuerdo con el plan, y esto reduce el crecimiento de los ingresos y la demanda misma. Pero no los precios...

O, para dar un ejemplo más familiar, alguien que ha encargado un automóvil y lo tendrá dentro de un año no compra otro mientras tanto. En otras palabras, es como si por una cierta cantidad la pregunta se diluyo, por causas relacionadas con la falta de oferta, durante un período de tiempo más largo: dado que el aumento por unidad de tiempo es la tasa de crecimiento, esta disminuye porque no hay oferta.

Estos cuellos de botella dificultan la lectura de muchos indicadores, como registros de autos. ¿Están cayendo porque la gente exige menos automóviles o porque las empresas no logran aumentar la producción? Por ejemplo, en Italia, la fuerte disminución de la producción de automóviles en junio contribuyó en aproximadamente un tercio a la caída del índice general y también se explica por la falta de microchips.

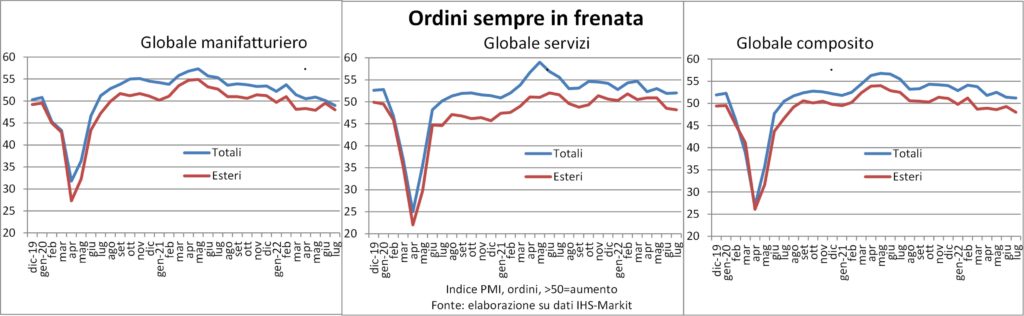

El mismo razonamiento se puede hacer para otras estadísticas, como las derivadas de la encuesta PMI. Tanto para pedidos como para salida., los cuales se han ralentizado durante algunos meses. Pero la acumulación de pedidos sigue siendo grande y las empresas están contratando para liquidarlo, a fin de facturar.

En tiempos normales, no hubiéramos dudado en llamar por su nombre al giro del ciclo que estamos observando: recesión. La cual, por lo general, surge de una disminución de la demanda. Pero si la demanda está ahí pero no se materializa debido a los límites de la oferta (piense en los vuelos cancelados debido a los bloqueos de los aeropuertos), leer los datos económicos se vuelve aún más ambiguo que interpretar las entrañas de un animal y el vuelo de algunas aves.

Lo que es seguro es el desvío de ingresos causado por el aumento en el costo de la energía. Una distracción mucho más fuerte en Europa que en EE. UU., tanto porque el precio de muchas materias primas energéticas ha subido más como porque la mayoría de estas materias primas deben importarse, mientras que Estados Unidos es un exportador neto. Esto ayuda a explicar la patín de los volumen de ventas al por menor en la zona del euro, mientras que el gasto real de los consumidores estadounidenses se mantiene mucho mejor.

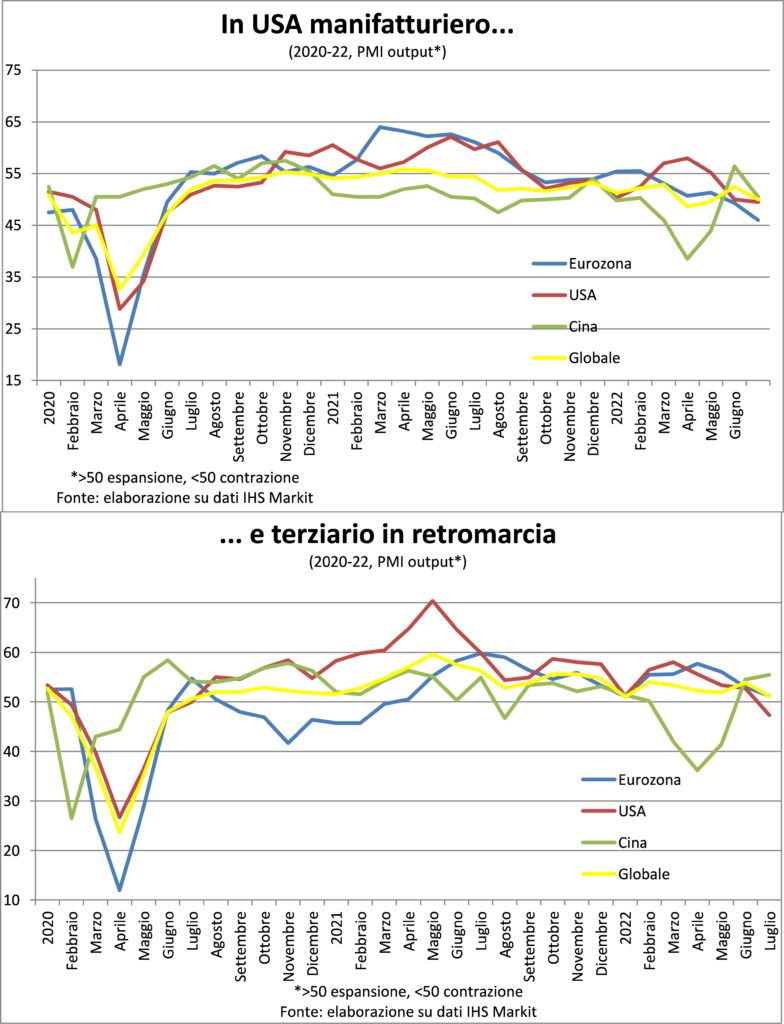

Otro misterio rodea el progreso de laEconomía china, el primero en el mundo, en comparación con las paridades del poder adquisitivo. De hecho, el sector manufacturero parece haber agotado ya el impulso de reapertura tras la reducción de contagios, mientras que el sector terciario se ha acelerado a un ritmo vertiginoso. Los datos chinos todavía tienen que preocuparnos, tanto porque es alto riesgo de nuevas restricciones anti-Covid en otoño e invierno y porque deben leerse con las de otras economías del área, donde, a excepción de Singapur, la manufactura se estanca o se contrae, como en Corea del Sur y Taiwán. Y seguro que el rollo de ejercicios militares China no ha alentado la confianza de las empresas y las familias.

INFLACIÓN

Fu gran avance? El alza de los precios al consumidor comenzó a disminuir en julio. Al menos en EE. UU., mientras que en la Eurozona siguió subiendo (así como en sus principales naciones). Pero este no es el único diferencia inflacionaria entre los dos lados del Atlántico. Veamos algunos más.

En primer lugar, la aceleración del coste de la vida había comenzado primero en América: en enero de 2021 el incremento anual era del 1,4 % en EE. UU. y del 0,9 % para la moneda única; en junio de 2021 +5,4% y +1,9% respectivamente. Esto hace que elefecto basico empiezas a ser solidario en los EE. UU. unos meses antes.

La segunda diferencia es más importante: la la inflación subyacente (es decir, sin alimentos ni energía) es mucho mayor en EE. UU.: 5,9% frente al 4,0% de julio. Cierto que alrededor de un punto se explica por la mayor peso de las rentas, efectivos y acusados, que viajan allí a tal velocidad que crean una crisis habitacional. No es casualidad que el BCE haya pedido a Eurostat que pondere el coste de la vivienda según el método americano. Callerefugio, es decir, refugio, en los EE. UU.: sin embargo, no de la querida vida. Pero muchos estudios y análisis dicen que la inflación estadounidense es de todos modos generalizada y persistente. Y cuanto más dura, más duradero se vuelve, como ya hemos tenido ocasión de decir. Exactamente lo que la Fed quiere evitar.

La tercera diferencia está en el dinámica salarial. En Usa el pago promedio de viajes por hora superior al 5% por año. Parece haberse ralentizado un poco: en julio, en una composición comparable de puestos de trabajo, cayó al 7,0% en tres meses anualizados, desde el 7,1% en junio; fue del 5,8% en enero y del 3,4% en junio de 2021. El mano de obra es el componente más importante en los costos de una economía, y es un componente hecho en casa. No es posible que la inflación se frene si los salarios no bajan, pero aquí volvemos a la cuestión de la escasez de trabajadores explicada en la parte de indicadores reales.

Desafortunadamente, no existen índices de salarios mensuales para losZona del euro (¿Quizás el BCE debería insistir en tener estos también?). Los pocos países que las detectan no informan sin aceleración similar, ni remotamente, a la americana. Pero es evidente que la presa de las relaciones laborales, aunque reforzada por las ayudas que han lanzado y lanzarán los gobiernos para controlar las subidas de precios, le costará seguir el ritmo de pretensiones para recuperar algo de poder adquisitivo.

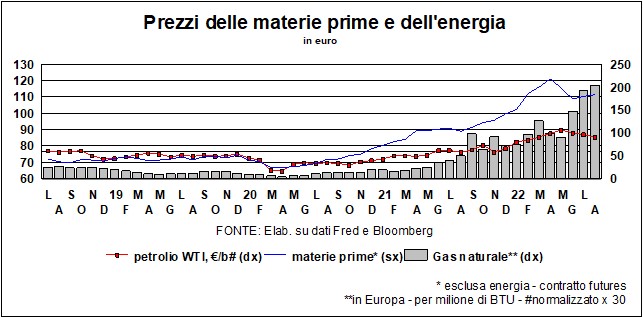

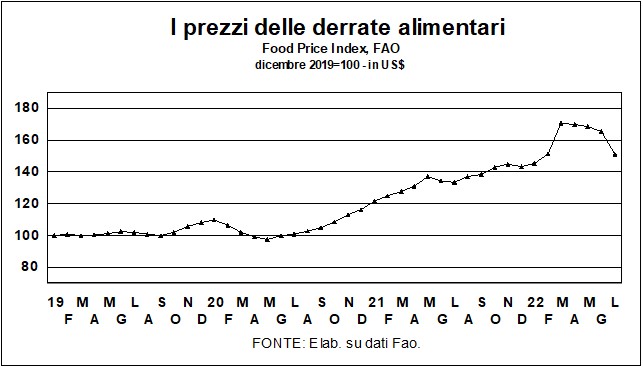

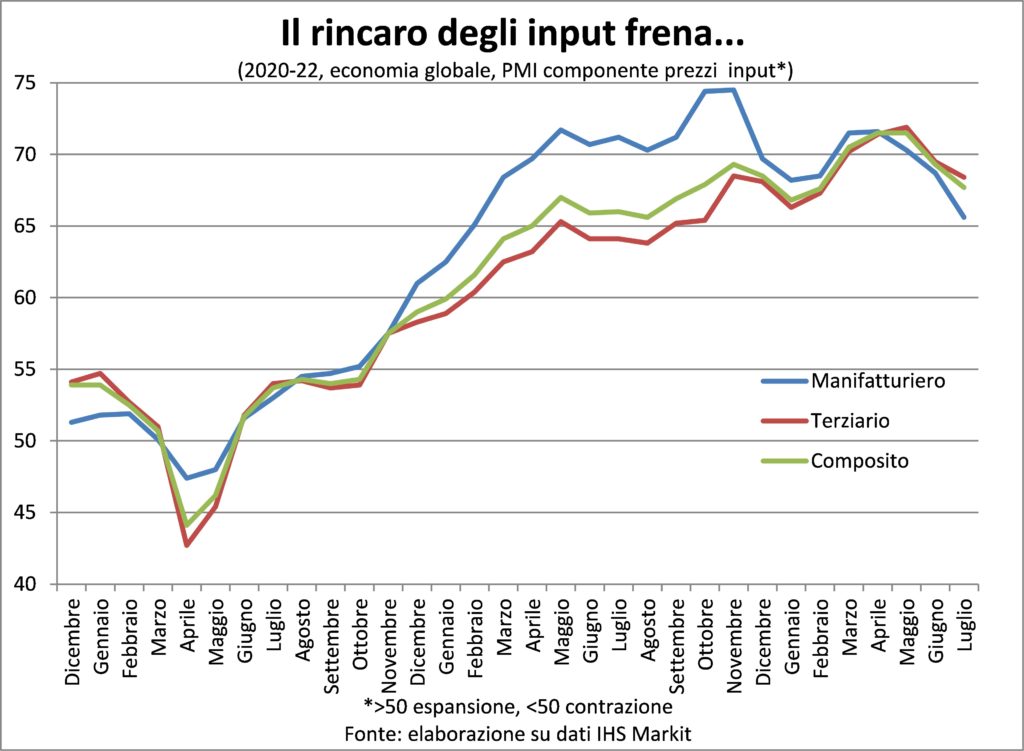

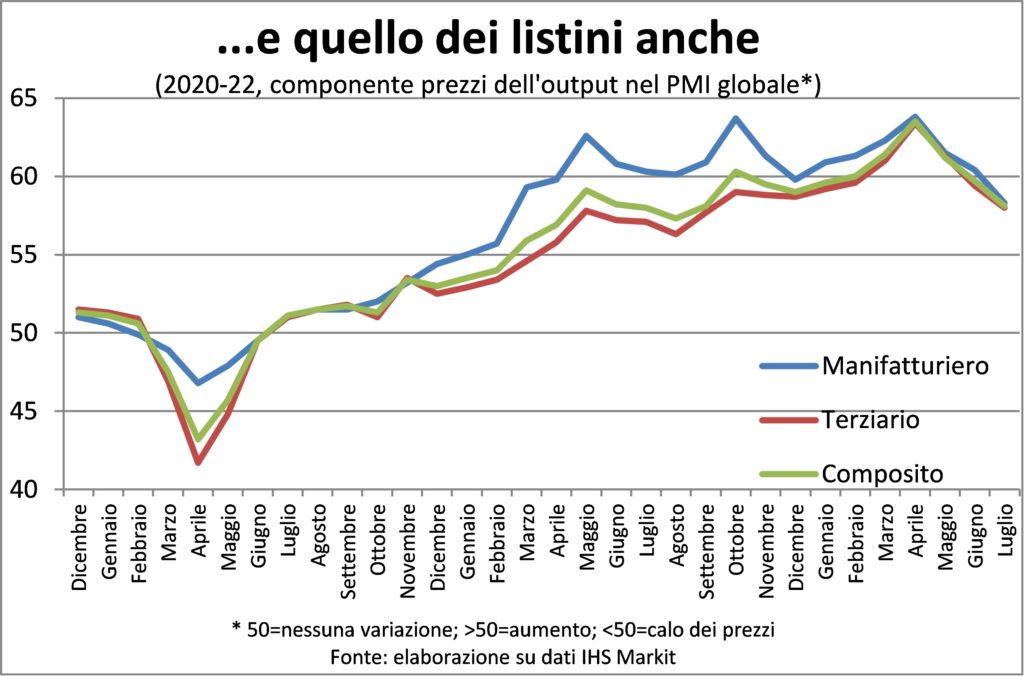

En general, otras indicaciones de enfriamiento de precios. Por ejemplo, en la caída de los precios de materias primas energía (¡aunque no gas!) y alimentos.

o en componente de precio de los índices PMI. Este último, sin embargo, señala aumentos que ya no son récord, como en la primavera, pero aún por aumentos masivos es que si entran en industrial del aumento del costo de vida.

Por lo tanto, ciertamente la dinámica de los precios al consumidor se está moderando, pero ahora que regresa a niveles aceptables para los ciudadanos, incluso antes que para los banqueros centrales, tendrá que pasar algún tiempo. Y no será un retorno gratuito en términos de costo de dinero y puestos de trabajo. Porque cuanto más tiempo pasa, más probable es que la escalada de precios y salarios se endurezca. De ahí la urgencia de los bancos centrales.

TARIFAS Y MONEDAS

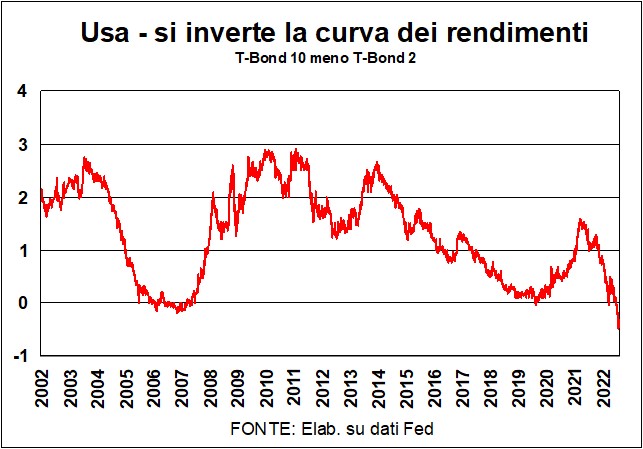

En los últimos veinte años en América nunca hubo uninversión tan fuerte de curva de rendimiento. Al restar el rendimiento de los T-Bonds a 2 años del rendimiento canónico a 10 años, tenemos una diferencia negativa (ver gráfico): las tasas a 2 años, que son más sensibles a las solicitudes de la Fed, son más altas que las tasas a 10 años. tipos de interés, lo que es incompatible con una curva de rendimiento bien templada, lo que refleja el mayor riesgo de las inversiones a más largo plazo.

Es en cambio consistente con una recesión inventado en las severas habitaciones de la Fed, alrededor de la gran mesa ovalada, de caoba y granito negro, donde se sientan los gobernantes de la política monetaria estadounidense. EL tarifas de 2 años son altos porque la Fed se ha embarcado en uno etapa restrictiva de su política; ey tarifas de 10 años son más bajos porque los mercados creen que la Fed, con la intención de erradicar la inflación, tendrá éxito en su empeño. Un éxito que tendrá un precio: la recesión reduce la demanda real y la demanda de fondos para inversiones en bienes de capital, existencias y bienes de consumo duraderos. Por lo tanto, no solo han caído los rendimientos de los bonos estadounidenses a largo plazo, sino también las tasas de mercado largas, como i Tasas a 30 años para compra de vivienda. Y, dado que los tipos largos tienen una previsión implícita de tipos cortos (por ejemplo, un tipo a 10 años se construye con una serie de diez tipos a 1 año), esta caída de los tipos largos parece vaticinar que la Fed bajará sus tipos de referencia, tan pronto como quede claro que la recesión ha enfriado la dinámica de precios.

Este es un pronóstico que ha sido respaldado por los datos delInflación de julio en Estados Unidos, que registró un crecimiento nulo del índice (mes a mes) y una clara reducción de la tendencia. Pero es poco probable que la Fed esté de acuerdo con esta interpretación del mercado. La inflación subyacente (core, excluyendo alimentos y energía) se mantuvo estable en niveles que son un múltiplo del famoso 2% que anhela el Banco Central de EE.UU. Y hay pruebas convincentes de que la proceso inflacionario se expande a más bienes y servicios y por lo tanto se vuelve más arraigado, así como la dinámica de la salarios muestra ganancias sustanciales.

Por supuesto, tarde o temprano la inflación bajará, y con ella las tasas. Pero los mercados y la Fed parecen diferir en el momento. Los mercados miran las expectativas de inflación -tanto las derivadas de las encuestas como las derivadas de las finanzas (que son, después de todo, las de los propios mercados: creo que creo que la inflación bajará pronto)- y las ven caer, trayendo así comodidad - hic y nunc – a la cotización tanto de acciones como de bonos.

La Fed ve el mismo descenso y también se consuela: si las expectativas bajan, significa que la Fed se considera creíble (creo que creen…). Los Caballeros de la Mesa Oval en definitiva, lograrán llevar la inflación a consejos más indulgentes. Pero no hic et nunc: tomará más tiempo de lo que los mercados parecen estimar...

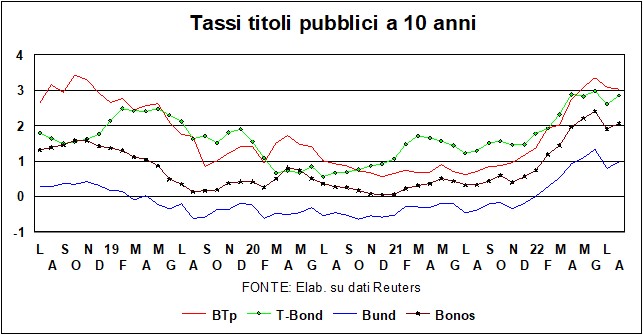

Y en Europa? De nosotros no hay señales de reversión de la curva de rendimiento, ni en Alemania ni en Italia (la famosa 'transmisión' de la política monetaria se está transmitiendo bien actualmente). los niveles de las tasas de guía son mucho más bajas en el Viejo Continente, incluso después de la primera subida del BCE, que llevó el tipo a… cero (desde negativo). Y hay incluso menos determinación, en comparación con el gruñido de la Fed, con respecto al tamaño y ritmo de las futuras alzas.

Una discusión aparte merece la situación italiana, dado que, con la elecciones que se avecina y las promesas electorales de los posibles ganadores, i los mercados están justamente preocupados para nuestras finanzas públicas. Habrá mucha fibrilación entre ahora y entonces. Incluso si el TPI (Instrumento de protección de transmisión) – el escudo antifragmentación anunciado por el BCE el 21 de julio, cuyo acrónimo ha sido retraducido, por un simpático ingenio bruselense, a Para proteger a Italia – no ha sido usado, un primero La línea de defensa BTP ya se ha tenido que poner en marcha: en particular, el dinero obtenido del reembolso de los bonos alemanes y holandeses que vencían se utilizó para comprar bonos italianos.

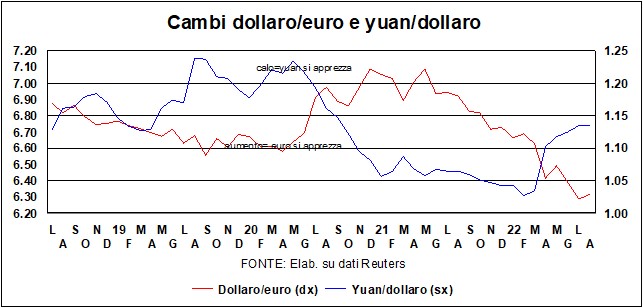

Il dólar parece haberse estabilizado justo por encima de la paridad con l'euro y alrededor de 6,70, justo por encima o justo por debajo, con lo yuan. Sigue siendo fuerte, y desde este punto de vista contribuye a que se endurezca la condiciones monetarias que espera la Fed, en su cruzada antiinflacionaria (y también contribuye directamente a la cruzada, al abaratar las importaciones). En cambio, uno bolsa que aguanta el puñetazo facilitar las condiciones financieras (con un efecto riqueza positivo y un menor costo de las acciones), lo que no le agrada a la Fed. A la espera de que se aclaren los enigmas, misterios y enigmas mencionados al principio, es poco probable que se produzcan grandes cambios en los tipos de cambio. Ellos está nuevamente por encima de 1800, pero, en tiempos de aumento de las tasas de interés, es poco probable que se fortalezca más (el metal amarillo no da dividendos ni intereses…).