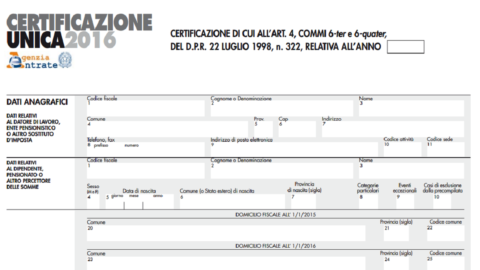

En estos días, la Certificación Única 2016 (CU) llega a los escritorios de millones de italianos, el formulario que desde el año pasado ha reemplazado tanto a la Cud como a la certificación de la compensación de los trabajadores autónomos.

1. QUIÉN DEBE PRESENTARLO

La obligación de presentación atañe a los agentes de retención (básicamente instituciones de seguridad social y empresarios), quienes deberán entregar la CU para acreditar los ingresos de los pensionistas, trabajadores por cuenta ajena y asimilados, trabajadores por cuenta propia con CIF y contribuyentes que hayan perdido rentas o comisiones diversas .

2. QUIÉN LO RECIBE Y EN QUÉ PLAZOS

La Certificación Única de 2016 debe ser emitida antes del 28 de febrero a quienes perciban ingresos (o dentro de los 12 días siguientes a la terminación de la relación laboral) mediante el formulario resumen y luego transmitida a la Agencia Tributaria por vía electrónica hasta el 7 de marzo utilizando el formulario ordinario.

Las autoridades fiscales utilizarán la CU como una de las principales fuentes de datos a incluir en el precompilado 730 (que estará disponible a partir del 15 de abril). De hecho, la Certificación Única de 2016 –al igual que la de 2015– contiene más información que la antigua Cud.

3. FAMILIAS DEPENDIENTES

El nuevo modelo también incluye una declaración en la que es necesario indicar "los datos relativos a los familiares que en 2015 dependían fiscalmente de la persona sustituida -explica la Agencia Tributaria-, a los efectos de la correcta verificación de la atribución de deducciones". .

La Administración tributaria especifica también que “el apartado relativo a los familiares a cargo deberá cumplimentarse exclusivamente en el caso de desembolso de rentas del trabajo, equivalentes y asimiladas”.

En particular, “en los renglones del 1 al 10 -precisa la Agencia- se debe indicar el grado de parentesco (cruzando “C” para cónyuge, “F1” para primer hijo, “F” para hijos posteriores al primero, “A” para otro miembro de la familia, “D” para un hijo con discapacidad), el código fiscal, el número de meses dependientes, un hijo menor de 3 años (indicar el número de meses durante los cuales el hijo fue menor de tres años ), porcentaje de deducción debida y porcentaje de deducción debida para familias numerosas".

Además, a diferencia del año pasado, en la Certificación Única 2016 es necesario indicar el NIF del cónyuge, aunque no sea dependiente.

4. BONO IRPEF Y SEGURIDAD COMPLEMENTARIA

A continuación, la CU contiene, entre otros, un apartado dedicado a los contribuyentes que tienen derecho a la bonificación del Irpef de 80 euros (es decir, trabajadores con ingresos brutos de hasta 26 mil euros al año) y otro en el que se deben indicar los datos relativos a los complementos pensiones, incluso en el caso de que "el sustituto haya tenido en cuenta las aportaciones pagadas directamente por el contribuyente a una forma de pensión".

5. QUÉ DEBE HACER EL CONTRIBUYENTE

Están exentos de presentar la declaración ante la Agencia Tributaria quienes en 2015 percibieron únicamente las rentas del trabajo certificadas en la Certificación Única de 2016.

Por el contrario, el contribuyente está obligado a presentar la declaración si el agente de retención ha acreditado tanto rendimientos del trabajo por cuenta ajena como rendimientos del trabajo por cuenta propia.

La declaración también es obligatoria cuando el importe de las deducciones de la UM incluya deducciones a las que el contribuyente ya no tenga derecho y que, por tanto, deban ser devueltas (por ejemplo, cuando se hayan imputado deducciones por familiares a cargo que hayan superado el límite de ingresos se espera que sea considerado como tal).

Finalmente, si el contribuyente percibió ingresos adicionales en 2015 respecto a los certificados por la Certificación Única de 2016 (por ejemplo, otros salarios, pensiones, asignaciones, rentas de terrenos y construcciones o más) deberá verificar si se dan las condiciones para la exención de la presentación. de la declaración.

Instrucciones para completar la Certificación Única 2016 por parte de la Agencia Tributaria.

Actualización de instrucciones.

Anexos: Instrucciones para completar la Certificación Unica 2016 por la Agencia Tributaria http://www.agenziaentrate.gov.it/wps/file/Nsilib/Nsi/Home/CosaDeviFare/Dichiarare/DichiarazioniSostitutiImposta/Cu+Certificazione+Unica+ 2016/Model+ CU+2016/CU+2016+instrucciones+corrección/Corrección+instrucciones+CU.pdf