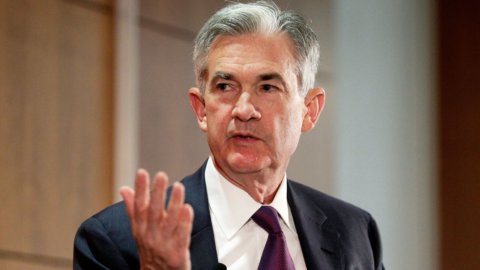

Bolsas de valores europeas débiles: una Piazza Affari Índice Ftse Mib (+0,01%) en torno a 22.800, lo hace mejor que Frankfurt (-0,17%), París (-0,31%) y otros europeos ligeramente a la baja por los bajos volúmenes a pocas horas de los anuncios de la Reserva Federal y la esperada rueda de prensa de Powell.

El mercado ya se ha ajustado a la probable corrección de la trayectoria de subida de tipos de EE.UU., mediante la compra de dólares y la venta de bonos. El rendimiento del Tesoro a 2,89 años subió a 2,85%, desde 2,34%. El rendimiento a dos años llegó al 2008 %, un nuevo máximo desde 55. El diferencial entre el bono a diez años y el bono a dos años está en su punto más bajo de los últimos dos meses con XNUMX puntos básicos. Los bonos de la eurozona no se han movido mucho. Bund Alemán 0,58%, Btp 1,90%.

Todavía acelera el aceite: El Brent alcanza su máximo desde principios de febrero por encima de los 68 dólares. La reunión de ayer entre el príncipe heredero de Arabia Saudita, Mohammed bin Salman y Donald Trump, puede haber preparado el terreno para la cancelación del acuerdo nuclear iraní firmado por Obama Barack. Como resultado, podría aumentar la tensión entre Arabia Saudita e Irán. Además, los inventarios de crudo de EE. UU. cayeron más de tres millones de barriles la semana pasada en lugar del aumento esperado de 3,2 millones de barriles. en el centro de atención Eni (+0,6%), Saipem (+ 0,5%) y Tenaris (+ 1,5%).

En Piazza Affari los bancos sufren: Intesa e Unicredit -0,5%. Un grupo de accionistas, titulares de aproximadamente el 1,6% del capital, ha presentado su propia lista de candidatos para el consejo de administración. Se hunde Mps (-2%) que cae a nuevos mínimos, desde principios de año -30%. Corrige creval (-3,5%), a pesar de la finalización de la ampliación de capital de 700 millones.

católico (-1%) se recupera de los mínimos anunciados los datos de 2017: resultado neto en 56 millones de euros, (-40% interanual por efecto de los saneamientos del primer semestre). El beneficio operativo desciende hasta los 120 millones de euros (-35%). Se propone un dividendo de 0,35 €.

Banca Generali (+0,2%) renovó el acuerdo de distribución de pólizas con general (%-0,16).

en la industria benes Fiat Chrysler (+ 1,8%), mejor título del sector Automoción europeo, que también se quedó plano. Esta mañana Nomura anunció que había comenzado a cubrir la acción fijando un precio objetivo de 19 euros. Juicio neutral.

También bueno Pirelli (+1,7%). Entre los títulos menores brilla Sogefi (+ 5%). stm +1,8%. en lujo Moncler (+0,6%) actualiza el récord histórico por segundo día consecutivo.

Tim -0,4%. El director Franco Bernabè debería ser ascendido a vicepresidente en caso de renuncia de Giuseppe Recchi. El ministro de Desarrollo Económico, Carlo Calenda, cree que el plan presentado por el fondo Elliott sobre la separación y cotización de la red Tim coincide con las solicitudes del gobierno y que el gigante TLC también está listo para moverse en esa dirección. A Peter Scott Jovane el rol de director comercial está encomendado, reportando directamente al director general, Amos Genish. Mañana la junta directiva para discutir el tema de las delegaciones de seguridad y Sparkle.

Fuerte descenso para Datalogic (-7%). La compañía cerró 2017 con un resultado neto de 60 millones de euros, un 31% más interanual. En el cuarto trimestre, las ventas no subieron menos de lo esperado.