Entre as mil razões que conspiram para manter o taxas – curto ou longo – esmagado um níveis ligeiramente acima de zero (e em alguns casos sotto zero) agora é adicionado o segunda onda de infecções da Covid-19. Na medida em que esses contágios afetam a economia, as taxas, que ficam fracas quando a economia está fraca, têm mais um motivo para ficar onde estão.

A possível influência nas taxas de juros é mais complexa resultados das eleições americanas. Seis pesquisas eles estarão certos (sublinhamos o "se") A vitória de Biden deve impulsionar a economia – e, portanto, os preços e, portanto, as taxas. Mas, vale a pena repetir nesta situação em que a inflação é e permanecerá estruturalmente baixa, tudo isso significa que a inflação dos EUA estará mais próxima da meta de 2% e, mesmo que atinja essa meta, o Alimentado deixou claro que não há menção de aumentar a taxa de guia por muito tempo…

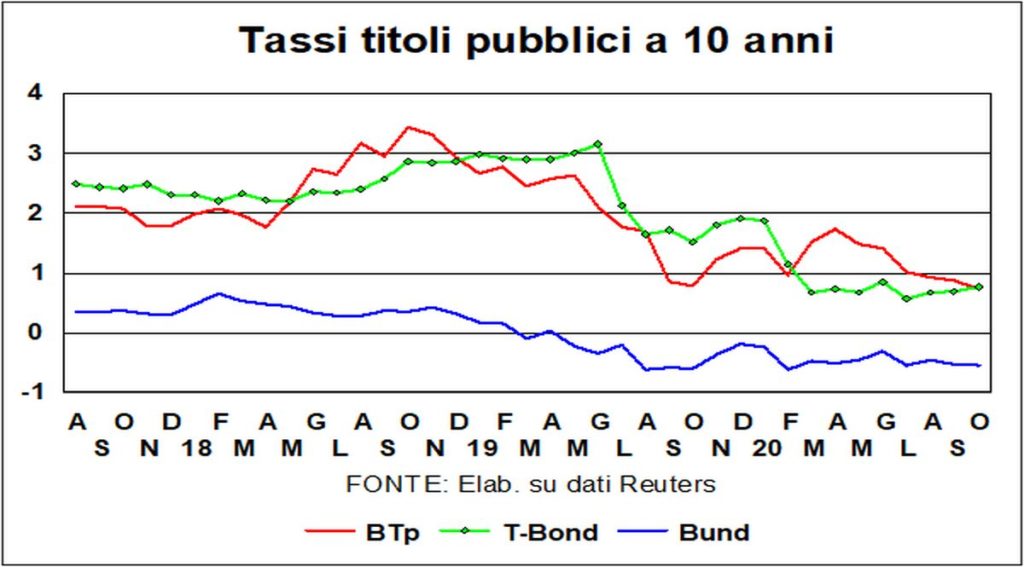

La estabilidade no último mês das taxas de longo prazo relativas Fricção e Título T não se estende a btp, cujos rendimentos caíram drasticamente para os níveis mais baixos já registrados. Não só deixou cair propagação com Bunds, mas também aquele com i títulos Espanhol: o nível pouco acima de 50 no spread BTp/Bonos é cerca de um quarto do nível máximo atingido no ano passado.

Quais são as razões desse desempenho BTP? É sempre difícil especular sobre a misteriosa psicologia dos mercados, mas se quisermos nos forçar à especulação (no nobre sentido do termo), podemos citar um melhor estabilidade política, tem ressalto economia mais forte do que o esperado no último trimestre, um importante resistência ao choque do vírus (sim, os casos estão aumentando na Itália, mas estão aumentando ainda mais no restante da Europa). Nas últimas semanas, multiplicaram-se na imprensa internacional artigos que sublinham isso os (relativos!) sucessos italianos na luta contra a Covid-19.

Os rendimentos de btp agora são idênticos aos dos deuses Título T. O famoso "risco Itália” desapareceu, caso contrário não se explicaria como os investidores não pedem um prêmio para deter BTPs em relação aos T-Bonds. A menos que eles esperem uma queda do dólar…

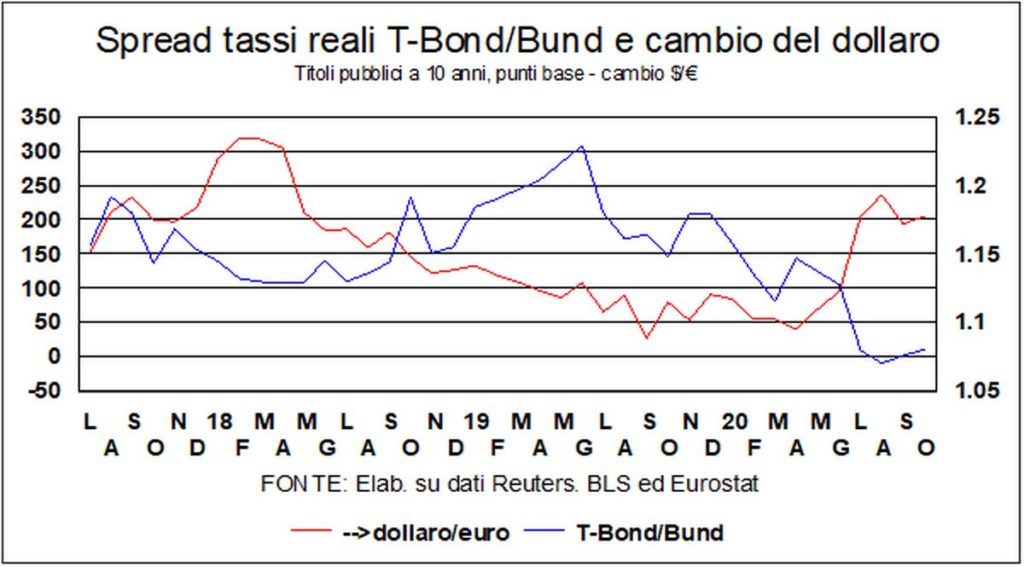

Sobre o dólar, isto, desde o início do ano, desvalorizou cerca de 5% face ao euro. A força relativa das duas áreas econômicas deveria ter sugerido uma apreciação, não uma depreciação, mas outra variável, tradicionalmente importante para as taxas de câmbio, atrapalhou: o diferencial (T-Bond menos Bund) entre i taxas reais de longo prazo (desinflado com a inflação core) está quase zerado, de um nível de cerca de 170 pontos base no início do ano, graças à queda da taxa de inflação alemã, que pesou nas taxas reais. Olhando para frente, é difícil prever, já que o que vai acontecer depende de variáveis que estão fora da caixa de ferramentas dos economistas: os vírus e as eleições nos Estados Unidos.

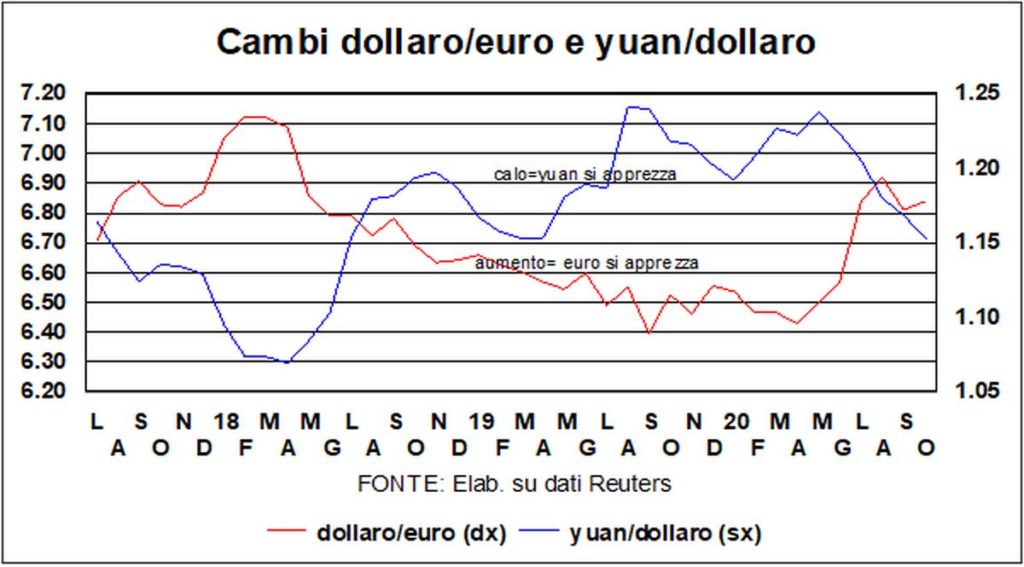

As longas férias dos mercados chineses, que acabam de reabrir, têm sido boas para ele yuan, que saltou para 6,71 em relação ao dólar (era 6,79 antes do feriado). Até agora, a valorização em comparação com 7,17 no final de maio atingiu 6% ou mais.

Além do yuan, o mercado de ações chinês também subiu: i preços das ações na China eles são os mais altos entre os países que ultrapassaram o máximo pré-Covid. Tanto a força da moeda chinesa quanto a da Bolsa de Xangai eles dependem da economia: as previsões mais recentes da OCDE dão, no final de 2021, um nível de PIB real americano aproximadamente igual ao de 2019, mas um nível de PIB chinês aproximadamente 10% superior.

E chegamos, partindo de Xangai, em outras bolsas: A correção que parecia ter começado no mês passado (no jargão dos mercados, uma correção, para ser digna desse nome, deve ser de pelo menos 10%) logo foi derretido como névoa ao sol. O que nos leva ao habitual dilema, relatado há muito tempo, e cada vez mais atual: o discrepância entre Wall Street e Main Street, entre a excelente saúde dos preços das ações e a angústia dos pobres coitados que lutam contra o vírus e a crise.

Em suma, os mercados financeiros ignoram a primeira, segunda ou terceira ondas e menosprezam o resto da economia. No início, havia se comportado corretamente, no sentido de que, quando a pandemia estourou, houve uma queda brusca.

Como você compara o desempenho dos mercados com o que aconteceu após o Grande recessão? Depois, tomando – um por todos – o rumo da bolsa americana (S&P500), o mercado sofreu por 15 meses, e, entre a alta antes da crise e a mínima alcançada em fevereiro de 2009, a queda foi de 53%. Então demorou mais de cinco anos para alcançar, em março de 2013, o nível pré-crise. E com o Grande bloqueio? A queda acentuada acima foi apenas 29%, da alta de janeiro de 2020 à baixa de abril. Então a Bolsa de Valores ele ensaiou alegremente, em maio, a alta anterior, e permaneceu acima desse nível desde então. E tudo isso apesar do fato de que então (2009) a economia americana caiu 2,5%, enquanto para este ano as últimas previsões apontam para -3,8% A única explicação reside no fato de que Bolsas devem esperar forte recuperação dos resultados nos anos futuros.

Na verdade, eu comparações históricas dizem que a longo prazo o classe de ativo mais lucrativas foram as ações. Então, por que se preocupar? Se você investir a longo e médio prazo, tudo ficará bem. As ações continuarão com o vento em suas velas, O dinheiro de Qe tem que ir para algum lugar, e os tropeços daqui para frente (esqueçamos aqueles cinco anos de infelicidade após a Grande Recessão, quando as políticas econômicas não eram tão generosas como agora) serão apenas curtos e miseráveis. Claro, toda esperança tem suas exceções (o Nikkei, que hoje é de 23, está um pouco longe dos 39 de 31 anos atrás – final de 1989). Mas não vamos desanimar. Muitas felicidades.