O Mediobanca R&S Yearbook 2014 analisa o setor de grande varejo, incluindo seis dos principais grupos italianos de grande varejo. Estes são: Auchan-SMA, agregado das participações italianas que representaram em 2013 10,1% do volume de negócios mundial do grupo (equivalente a 48,1 mil milhões de euros); Carrefour, também participações italianas, iguais a 6,4% dos 74,9 bilhões do mundo; Gecos, marca Pam (família Bastianello); supermercados italianos, marca Esselunga (família Caprotti) e do agregado das grandes cooperativas de consumo (nove cooperativas mais duas empresas por elas controladas) operando sob o Gaiola.

O Relatório recorda ainda que as atividades da Auchan-SMA são lideradas pela família francesa Mulliez cujas participações italianas atingiram um volume de negócios estimado em 2013 mil milhões em 7,5 essencialmente na grande distribuição, incluindo não alimentar (Decathlon, Leroy Merlin, Bricocenter e Bricoman ). A esses cinco grupos somam-se os interesses italianos do grupo alemão Metro, que equivalem a aproximadamente 7% do consolidado mundial (46,3 bilhões em nove meses, dos quais pouco menos da metade das atividades de cash and carry). Dado que 63% das receitas italianas do grupo alemão provêm de eletrónica e eletrodomésticos da marca Media World, líder de mercado com uma quota de cerca de 15%, os dados relativos não foram agregados aos dos restantes operadores que atuam principalmente no segmento de alimentos.

O relatório mostra que na Itália a grande distribuição se caracteriza por uma presença relativamente pequena de grandes superfícies (>1.000 m53): a sua quota é de 80% no nosso país contra 77% no Reino Unido, 62% em França e 400% em Espanha. Com efeito, o chamado "serviço gratuito" (superfícies inferiores a 22 m19) equivale a 400% do total em Itália, uma quota ainda superior à espanhola (1.000%). A Alemanha, por outro lado, caracteriza-se pela forte presença de superfícies entre os 2008 e os 2013 m0,3, maioritariamente constituídas por lojas de descontos que representam uma das características distintivas do mercado alemão. O mercado italiano foi particularmente penalizado pela crise: os volumes da grande distribuição entre 3 e XNUMX estagnaram (+XNUMX%) e os preços cresceram apenas modestamente (XNUMX%).

Os mesmos parâmetros referidos Média europeia eles marcaram, respectivamente, avanços iguais a 3,5% e 12,7%. Esta dinâmica dependeu também da menor concentração do mercado italiano onde falta uma liderança forte por canal e território: os três primeiros operadores representam 34% do mercado, contra 61% no Reino Unido e Alemanha, 54% em Espanha e os 53% da França. Em 2013, a área de vendas ao serviço do comércio a retalho situou-se em Itália em 63,1 milhões de m39, dos quais 28.232% corresponderam ao comércio a retalho de grande dimensão (alimentar e não alimentar), o restante a pequenos estabelecimentos tradicionais. Os pontos de venda da grande distribuição alimentar situaram-se em 0,9 unidades, menos 2012% que em 17.224.126; a área de vendas ascendeu a 0,2 m2012, menos 610% face a XNUMX, para uma superfície média de XNUMX mXNUMX.

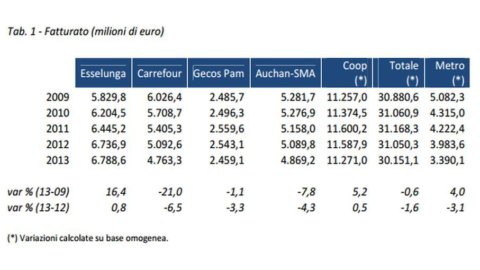

Distribuição não alimentar italiana em grande escala contada em 2013 Pontos de venda 3.665, com uma superfície média de 2.089 m2013. Em 15, os principais operadores de retalho alimentar por quota de mercado foram: Coop Italia (11,4%), Conad (8,4%), Selex (8,2%), Esselunga (7,3%), Auchan (5,9%), Carrefour (4,7%). ), Eurospin (4,7%), Despar (3,6%), Sigma (3,2%) e Gecos (2009%). O volume de negócios 2013-2009 dos cinco grandes grupos varejistas de alimentos italianos, examinados aqui juntamente com o Metro, e as variações percentuais relativas em 2012 e XNUMX são indicados na tabela da foto.

As vendas do agregado alimentar diminuíram 1,6% (numa base comparável) face a 2012, fixando-se em 30,2 mil milhões de euros. No último ano apenas Esselunga (+0,8%) e o agregado das grandes cooperativas sob a marca Coop (+0,5%) registaram aumentos. Carrefour caiu 6,5%, Auchan-SMA 4,3%, Gecos perdeu 3,3%. Analisando ainda o quadriénio 2009-2013, apenas a Esselunga (+16,4%) e a Coop (+5,2%, novamente numa base comparável) registaram aumentos de volume de negócios. O downsizing do Carrefour é importante, com seu faturamento caindo 21%. A quebra da Auchan-SMA foi menos acentuada (-7,8%), enquanto a da Gecos foi marginal (-1,1%).

Anexos: Relatório GDO 2013.pdf