Il setor industrial representa cerca de um quarto do consumo de energia na zona euro, sendo inevitável que nos próximos meses oatividade fabril sofrem de forma bastante acentuada o impacto choques de preço. Os setores mais penalizados são os de alta intensidade energética, que sozinhos respondem por dois terços do consumo da indústria, e que já começam a apresentar maior fragilidade do que o restante da manufatura. No entanto, acreditamos que o choque de preços ainda não desdobrou totalmente seu impacto recessivo e que, tanto nos setores intensivos em energia quanto no restante da indústria, o pior ainda está por vir: esperamos uma queda bastante acentuada da produção industrial na Itália e no geral da zona do euro entre o final de 2022 e o início de 2023.

Área do euro: manufatura em contração entre o final de 2022 e o início de 2023

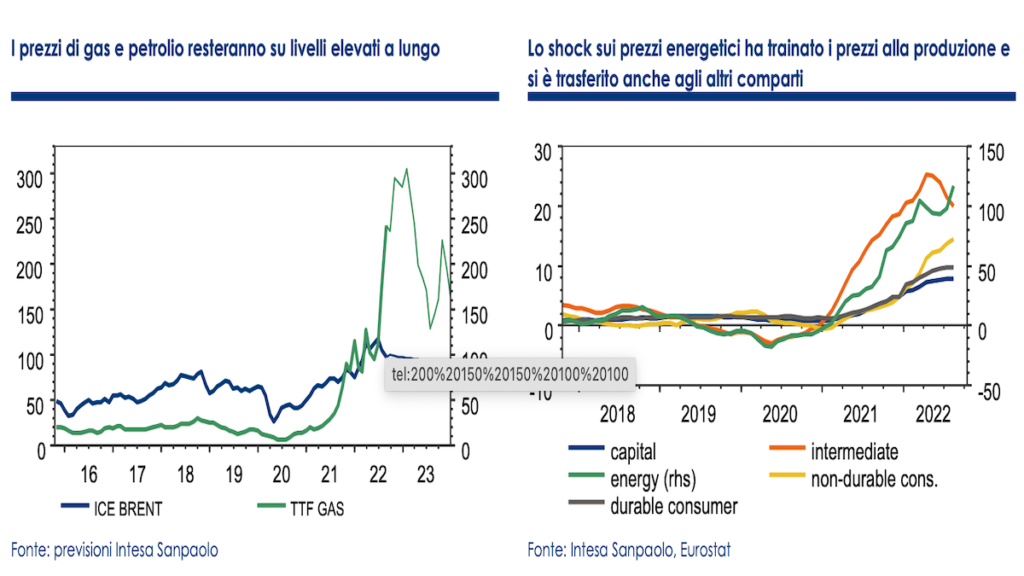

Os últimos 12 meses foram caracterizados por uma forte aumento dos preços das matérias-primas enérgico que ajudaram a aumentar os custos de produção das empresas. O choque mais importante foi registrado nos mercados de gás natural, Mas também a óleo encontra-se a preços historicamente elevados. Até ao primeiro semestre de 1, o preço do gás oscilou em média pouco menos de 2021 euros por MWh, com um grau de volatilidade muito limitado. A partir do segundo semestre do ano passado, os preços começaram a subir rapidamente, num contexto de oferta reduzida e baixos níveis de armazenamento, para depois explodirem após a eclosão do conflito na Ucrânia.

Na zona euro, o aumento dos preços do gás e do petróleo bruto, que representam mais de 60% das fontes de energia primária (quase 80% em Itália), é consequentemente transferido também para preços de eletricidade com efeitos sobre todos os consumidores de energia, e não apenas sobre os consumidores diretos de gás natural e petróleo bruto. Em particular, o setor industrial representa cerca de um quarto do consumo de energia na zona euro, sendo inevitável que nos próximos meses a atividade transformadora sofra o impacto do choque de forma bastante acentuada.

Os setores mais penalizados

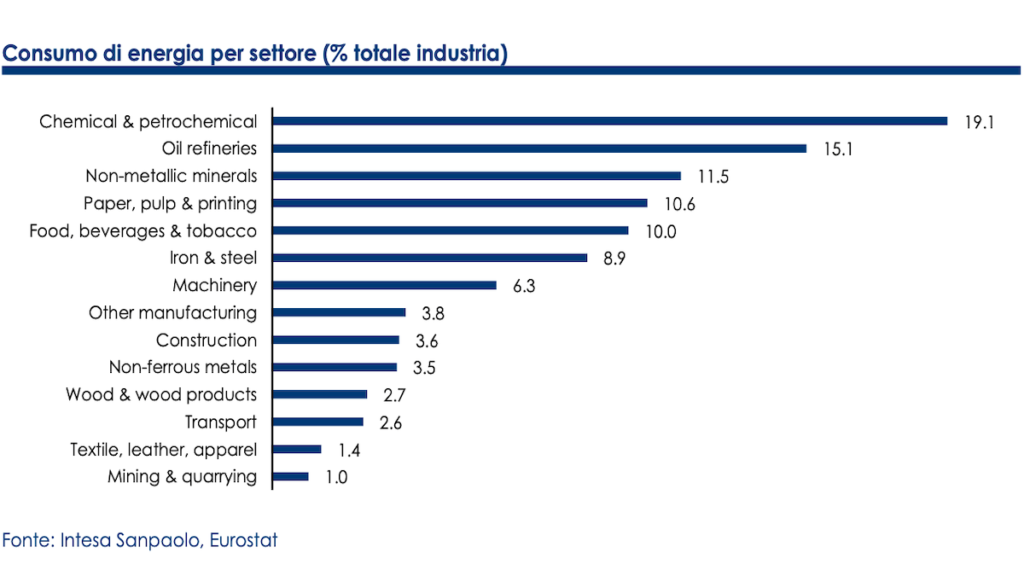

Dentro de uma mesma indústria, nem todos os setores são igualmente afetados: os mais penalizados são setores intensivos em energia, como química, refinação, processamento de minerais não metálicos, indústria de papel e metalurgia básica, que juntos representam dois terços do consumo na indústria da zona do euro.

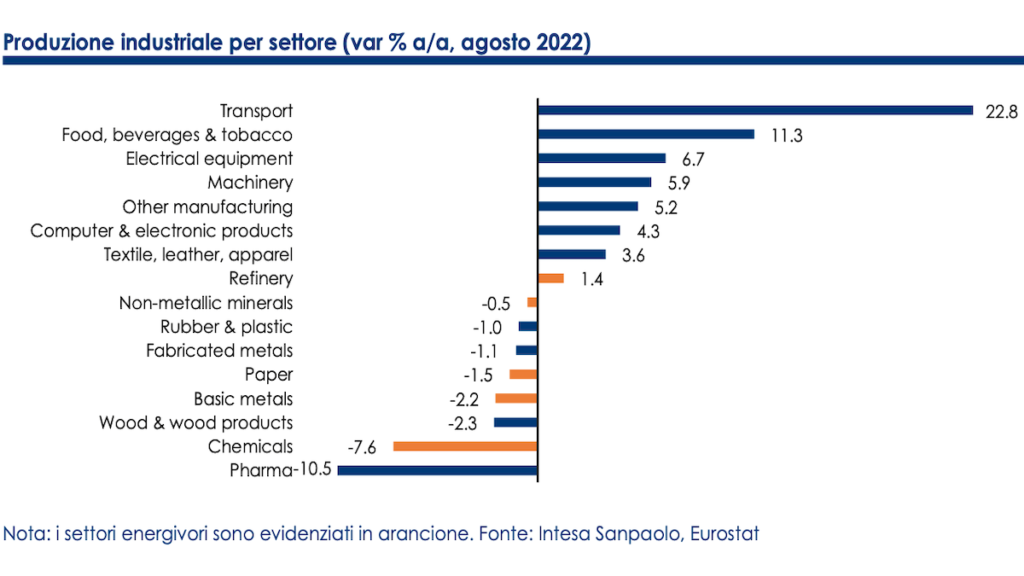

Os setores indicados respondem por cerca de 16% do total da indústria (quase 20% apenas da manufatura) e já começam a dar sinais de enfraquecimento acentuado. A produção química caiu quase -8% em relação ao ano passado, e os outros setores também estão em território negativo em termos de tendência. A única exceção é o refinação que, no entanto, depois de ter beneficiado do aumento da atividade na sequência da subida do preço do petróleo bruto, começa também a abrandar na sequência do abrandamento da procura global.

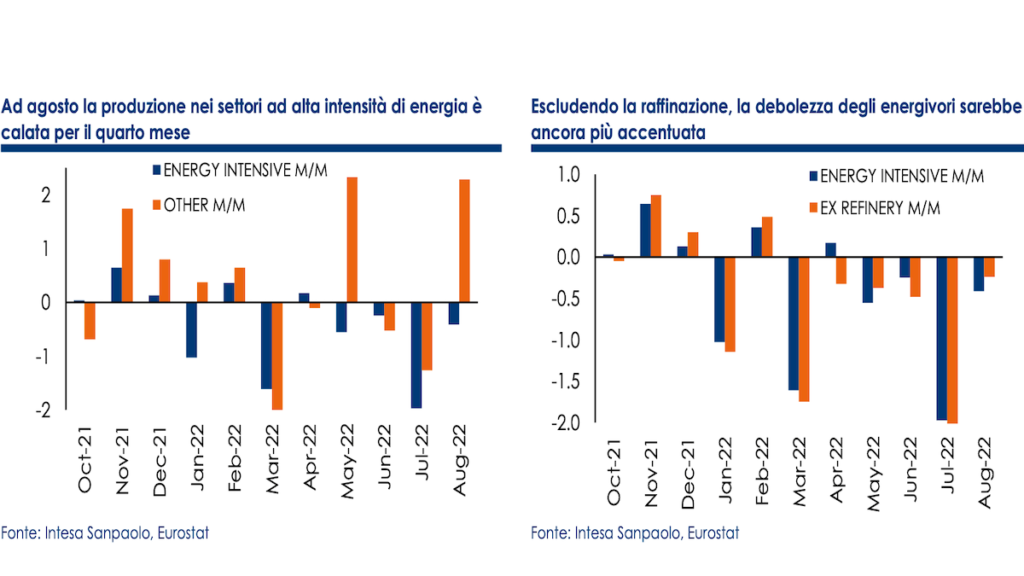

Nós criamos um índice sintético da produção manufatureira em setores intensivos em energia usando os pesos relativos dos compartimentos individuais em relação ao total. Os dados mostram uma clara divergência de atividade entre o índice dos setores intensivos em energia e o que agrupa os demais setores manufatureiros: em agosto, a produção dos setores intensivos em energia recuou pelo quarto mês (-0,4% m/m de -2%) anterior e caiu -3,8% em comparação com o ano anterior. Excluindo o refino pelas razões acima indicadas, a produção cairia trimestralmente pelo sexto mês consecutivo, com queda tendencial de -4,1%.

A resiliência da manufatura

Diante da desaceleração registrada pelos consumidores de energia, o restante da manufatura parece mostrar alguma resiliência. Nos últimos meses, as pesquisas de confiança começaram a mostrar indícios claros de desaceleração na demanda, mas durante todo o primeiro semestre os dados de produção foram globalmente melhores do que o esperado e nos últimos três trimestres o setor industrial como um todo deu uma contribuição positiva para o crescimento do valor adicionado, refutando as previsões de contração.

É possível que a estabilidade inesperada se deva à presença de pedidos não atendidos, cujo processamento suportou a produção em um contexto de queda de novos pedidos, também auxiliado pelo alívio de gargalos de oferta. Isso pode ser especialmente verdadeiro para os setores mais atingidos escassez de semicondutores (transporte, eletroeletrônicos, computadores e materiais elétricos), que parece ter chegado a um ponto crítico.

Mas o pior ainda está por vir

No entanto, esperamos que o pior esteja por vir para todos os setores em questão. A demanda está de fato diminuindo rapidamente e em um ritmo mais rápido do que o esperado, como demonstrado pelo progresso acumulação de estoques de mercadorias não vendidas, enquanto as mesmas encomendas por cumprir, que até há poucos meses representavam um dos principais elementos de sustentação da atividade, também se encontram em fase de quebra. Nota-se também que o desaceleração não se limita à zona do euro, mas já envolve grande parte da economia global; portanto, será difícil ver uma reversão nos próximos meses, e a deterioração da demanda só continuará.

No que diz respeito ao choque de preços, acreditamos que ainda não tenha desdobrado totalmente seu impacto recessivo: a presença de contratos de fornecimento de energia de longo prazo e as formas de cobertura podem ter, pelo menos parcialmente, protegido as empresas dos aumentos de preços. A introdução de estratégias de eficiência e poupança energética deverá também ter contribuído para a redução de custos; os altos lucros e a liquidez previamente acumulada podem ter fornecido um elemento de suporte temporário.

Setores intensivos em energia continuarão a ser os mais atingidos

No entanto, face aos preços que prevemos que se mantenham elevados por muito tempo, com o progressivo vencimento dos contratos de proteção e a erosão das margens, acreditamos que o impacto, ainda que adiado, poderá tornar-se mais tangível. O mais atingido continuará a ser eu setores intensivos em energia, onde indicações anedóticas de interrupções reais nos negócios já estão começando a surgir. Com base na relação histórica entre a atividade industrial nos setores intensivos em energia e os preços da energia, estimamos um efeito defasado de até 6 meses, o que implica que o choque pode continuar pesando sobre a atividade durante a maior parte de 2023.

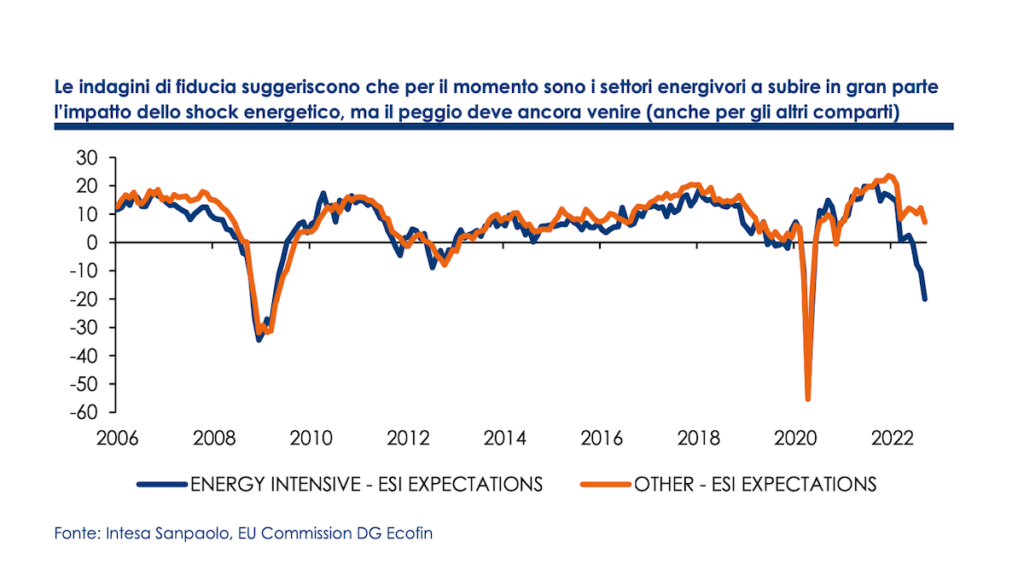

Com a mesma metodologia utilizada para dados reais de produção, agregamos as pesquisas setoriais mensais de Comissão Europeia para construir um índice de confiança nas expectativas para os setores intensivos em energia e o restante da manufatura. Os indicadores obtidos são consistentes com uma correção acentuada da produção nos setores mais intensivos em energia, mesmo superior a -5% q/q já no trimestre de outono.

O enfraquecimento pode ser transmitido para o resto da fabricação

No entanto, o enfraquecimento da atividade nos setores mencionados também pode ser transmitido ao restante da indústria e significar uma contração mais acentuada da produção industrial como um todo. Os setores intensivos em energia estão, de fato, tipicamente localizados a montante das cadeias produtivas; analisando com base nos quadros input-output relativos ao conjunto da Zona Euro, uma redução da actividade de 5% nos cinco setores intensivos em energia (química, refino, processamento de minerais não metálicos, papel, metalurgia) poderia ter um impacto secundário estimado em cerca de um décimo do valor agregado no resto da indústria; isso sem considerar os efeitos sobre confiança dos agentes econômicos e perda de competitividade internacional. O problema decorrente da interrupção de cadeias energéticas intensivas pode ser superado com a substituição de bens intermediários produzidos internamente por importações extraeuropeias, mas as empresas ainda terão que lidar com a demanda menor e com preços que podem ser insustentáveis até para os setores onde a energia representa uma parcela menor dos custos.

Fraqueza industrial deve piorar

Em síntese, acreditamos que na área do euro, nos próximos meses, num contexto de deterioração progressiva da procura e elevada incertezza sobre os preços e suprimentos de energia, o fraqueza industrial é obrigado a aumentar. Após a recuperação parcial em agosto, a produção industrial deverá voltar a uma contração bastante acentuada em setembro e manter-se fraca em outubro, também penalizada pelo impacto das greves nas refinarias francesas e pela redução da atividade nos intensivos em energia. A indústria pode ter subtraído até dois décimos do crescimento do valor adicionado durante o trimestre de verão, e espera-se que continue a reduzir o PIB, de forma mais significativa, também entre o outono e o inverno.

Esperamos uma queda bastante acentuada da produção industrial nos seis meses entre o final de 2022 e o início de 2023, que em termos acumulados pode chegar a 10%. A partir da Primavera do próximo ano, graças à redução, também por razões sazonais, dos preços do gás e da electricidade, o sector poderá dar alguns sinais de recuperação. No entanto, oimpacto retardado de choques e a desaceleração do ciclo global sugerem que o recuperação no restante de 2023, pode ser lento também porque, a partir do próximo outono, os mesmos problemas relacionados a preços e suprimentos podem voltar a ocorrer. Estimamos que a produção industrial caia -0,7% na média anual em 2022 e em torno de -1,5% em 2023, com riscos negativos.

Rumo a uma desaceleração na fabricação também na Itália

A Itália está entre os países mais expostos ao choque energético devido ao alto dependência de gás natural como fonte primária de energia. No entanto, se a indústria italiana já foi menos afetada do que outros países no ano passado pelos gargalos presentes nas cadeias produtivas internacionais, ainda nesta fase a indústria italiana pode se mostrar relativamente mais resiliente, graças ao menor peso dos setores intensivos em energia do total da indústria (14% contra 17% na Alemanha e 16% no conjunto da zona euro); em particular, o menor peso do química, entre os setores mais penalizados pelo choque de preços.

A indústria italiana está a aguentar-se melhor do que a alemã

Mesmo os dados reais da produção industrial mostram, pelo menos por enquanto, um melhor controle (ainda que apenas em termos relativos) da indústria italiana em relação à alemã: a partir de setembro de 2021, quando os preços da energia começaram a mostrar os primeiros sinais de instabilidade, a produção nos sectores intensivos em energia caiu cerca de 6% contra os 8% registados em Germania. No entanto, tanto a Itália como a Alemanha apresentam um desempenho decididamente pior do que o resto da Zona Euro (no conjunto da Zona Euro, a produção caiu cerca de 4%); no caso italiano, o baixo desempenho pode ser explicado pelos preços da energia em média mais altos do que em outros países (por exemplo, em comparação com Brasil e Espanha, onde medidas fiscais mais direcionadas protegeram parcialmente as empresas dos aumentos de preços).

Os dados sobre o uso do gás na indústria mostram como as empresas italianas conseguiram, pelo menos em parte, recorrer a estratégias de eficiência e economia de energia (contra uma queda de consumo de gás superior a 20% a/a, a produção nos setores intensivos em energia caiu "apenas" -6,6%). No entanto, o espaço para melhoria de eficiência ou recurso a outras fontes de energia é de qualquer modo limitado e nos próximos meses poderemos assistir a uma quebra de produção.

A partir do verão, o ritmo de contração de facto, voltou a acentuar-se e os inquéritos antecipam novas quedas nos próximos meses quando, por motivos sazonais e devido à incerteza quanto ao abastecimento de gás, os preços da energia poderão regressar próximos dos recentes picos.

Metalurgia básica e química registraram as maiores quedas

Por enquanto, estou lá metalurgia básica (-11,2% a/a) e o química (-10,6% a/a) para registrar as maiores reduções em uma base de tendência. Analisando mais detalhadamente os dados da atividade, verifica-se que os mais penalizados são os setores produtivos particularmente expostos não só ao aumento dos preços da energia, mas também à concorrência internacional de produtores de baixo custo, e caracterizados por margens mais baixas. Esses setores, portanto, têm menor capacidade de absorver os custos mais elevados e repassá-los aos usuários finais. Considerando os dados atualizados até o último mês de agosto, os setores com tendência de queda na produção superior a 20% são de fato: conduzir, zinco e lagoa (-62,4%); celulose (-42,8%); fertilizantes (-30,9%); produtos cerâmicos (-29,2%); ferro e aço (-23,9%); papelaria (-20,5%) e química básica (-20,2%).

Em nossa opinião, dificilmente haverá uma reversão de tendência antes da próxima primavera; os setores que registram maior deterioração nas expectativas de produção são, de fato, os de maior intensidade energética.

No entanto, eles estão começando a mostrar sinais de mais pessimismo também se alastrou a outros setores, o que confirmaria a hipótese segundo a qual o abrandamento das indústrias intensivas em energia se transmitirá em breve ao resto da indústria transformadora (que, ao contrário do resto da Zona Euro, poderia beneficiar em menor medida da recuperação da setores intensivos em semicondutores).

Quanto à zona do euro como um todo, também na Itália esperamos uma contração bastante grande da produção industrial entre o final de 2022 e o início de 2023: o setor, após uma possível estagnação substancial no trimestre de verão, pode contribuir negativamente para o crescimento de valor agregado em pelo menos dois décimos no trimestre de outono e conter o PIB também no inverno.

A longo prazo, especialmente no caso de os objectivos no diversificação das fontes de energia, corre-se o risco de os preços da energia estruturalmente mais elevados provocarem uma perda permanente de competitividade da indústria transformadora europeia, atingida por um choque assimétrico face à Ásia e à América, com possíveis efeitos de progressiva "desindustrialização" do Velho Continente a favor de outras zonas geográficas .

Certificação de analista e principais comunicações

Este documento foi elaborado por Intesa Sanpaolo e distribuído pela Intesa Sanpaolo-London Branch (membro da Bolsa de Valores de Londres) e pela Intesa Sanpaolo IMI Securities Corp (membro da NYSE e FINRA).

Os analistas que redigiram este documento declaram que as opiniões, previsões ou estimativas contidas no próprio documento são resultado de uma avaliação independente e subjetiva dos dados, elementos e informações adquiridos e que nenhuma parte de sua remuneração foi, é ou será , direta ou indiretamente, vinculados às opiniões expressas.