"Não coloque todos os ovos na mesma cesta” é um antigo provérbio inglês que parece muito adequado quando se fala em investimentos financeiros: investir em um ou alguns títulos expõe, de fato, o poupador a uma forte concentração de riscos, pois o desempenho negativo de apenas um desses títulos acabaria prejudicando o desempenho de todo o investimento. Para qualquer aforrador é, portanto, essencial diversificar a composição da carteira de investimentos, a fim de obter retornos não apenas satisfatórios, mas também tão estáveis quanto possível, ou seja, menos arriscados.

Os fundos mútuos de investimento foram criados precisamente para satisfazer esta necessidade, ou seja, para oferecer aos aforradores produtos financeiros já diversificados e geridos profissionalmente, evitando a dificuldade que cada um deles teria em construir, diversificar e gerir a sua carteira individual. Os ativos captados por um fundo de investimento são distintos daqueles do Empresa de gestão de ativos (SGR) que cuida da sua gestão e normalmente é dividida em ações, subscritas em números variáveis dependendo da disponibilidade financeira de cada investidor.

Fundos de investimento abertos e fechados

Fala-se de fundos abertos quando os subscritores têm o direito de entrar e/ou sair do fundo a qualquer momento, subscrevendo ou solicitando o reembolso das suas cotas a um preço (Valor Patrimonial Líquido, NAV) que é calculado diariamente com base no valor dos títulos em que o fundo investiu (normalmente ações e obrigações cotadas). Num fundo mútuo aberto, os activos variam, portanto, todos os dias, tanto porque o valor de mercado dos títulos em que é investido flutua, como porque novos subscritores podem entrar ou sair do fundo diariamente. Também vale a pena sublinhar que o valor do investimento num fundo aberto nunca é garantido, mas varia positiva ou negativamente, dependendo da tendência do mercado (por exemplo, investir num fundo de obrigações ou num BTP detido até que não sejam iguais). quando expirarem!). O valor do investimento do poupador individual, distinto do patrimônio do fundo, é obtido a partir do valor de cada cota; é este último que varia ao longo do tempo dependendo do desempenho do fundo.

estamos enfrentando fundos fechados em vez disso, quando o reembolso das unidades de participação só pode ser solicitado no termo do fundo, garantindo assim uma maior estabilidade dos activos do fundo que, de facto, são tipicamente investidos em classes de activos menos líquidos e não cotados (imobiliário, private equity, dívida privada) em busca de retornos mais elevados.

A natureza diferente dos fundos abertos e fechados torna os primeiros mais consistentes com as necessidades do mercado de massa, também tendo em conta o reduzido investimento mínimo exigido (1.000 euros são muitas vezes suficientes para subscrever ações de um fundo aberto). A maioria dos distribuidores de fundos mútuos também oferece a possibilidade de diluir a entrada em um fundo mútuo aberto através do chamado Planos de Acumulação (PAC). Estes últimos permitem uma espécie de parcelamento do investimento que facilita a acumulação de poupanças e distribui a entrada nos mercados financeiros ao longo do tempo, reduzindo também o possível impacto de um timing de mercado desfavorável (por exemplo, ao comprar no pico de uma bolsa de valores em alta). ciclo).

No caso dos fundos fechados, porém, a subscrição mínima é normalmente superior a 500.000 euros, o que, aliado ao prazo fixo e médio-longo do investimento (5-7 anos), torna estes produtos úteis para aforradores com elevado recursos financeiros individuais ou para investidores institucionais.

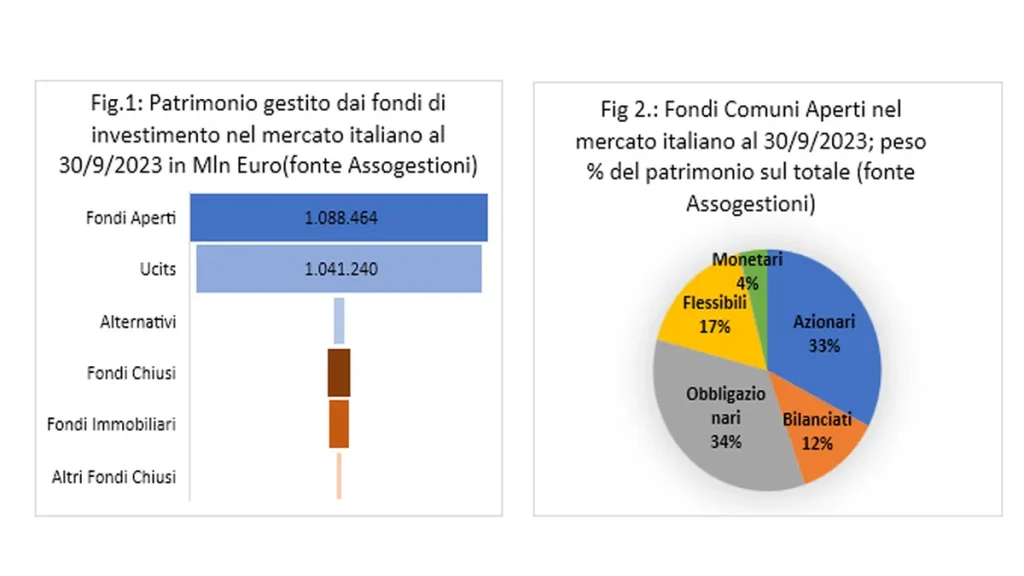

Fundos mútuos abertos

Centrando-nos agora no caso dos fundos abertos (os mais difundidos, dado que recolhem mais de 90% dos activos investidos em fundos para o mercado italiano - ver fig.1), as cinco principais vantagens podem ser identificadas como

- Diversificação de investimentos (mesmo fundos menores investem em dezenas de títulos)

- Intermediação de denominações (ou seja, possibilidade de os investidores subscreverem ações mesmo de montantes mínimos)

- Intermediação de liquidez (ou seja, possibilidade de os investidores entrarem e/ou saírem de fundos diariamente)

- Gestão profissional (realizada pela SGR que compõe e administra a carteira do fundo com base nas características ilustradas no Documento Principal do Investidor o CRIANÇA)

- Contenção de custos (os custos de gestão, transação e administração do fundo recaem sobre o seu património global, reduzindo o impacto para o investidor individual graças às economias de escala).

Para descrever o conteúdo dos fundos, são normalmente utilizadas algumas categorias (monetário, obrigacionista, acionista, equilibrado e flexível - ver figura 2) que recordam o tipo de investimento predominante. Se as três primeiras categorias evocam diretamente as classes de ativos de referência (títulos do mercado monetário, obrigações e títulos públicos, ações), são necessários esclarecimentos adicionais para fundos equilibrados e flexíveis. Os primeiros combinam investimentos em ações e obrigações numa proporção substancialmente semelhante e estável; estes últimos, porém, deixam maior liberdade ao gestor para compor a carteira com ações e títulos em proporções que podem ser modificadas dependendo do desempenho dos respectivos mercados.

Fundos geridos ativa e passivamente

Para cada fundo mútuo o gestor deve identificar um referência isto é, um benchmark, que normalmente é um índice ou uma combinação de índices de mercado que acompanha o desempenho das classes de ativos investidas. O objetivo do benchmark é duplo: por um lado, facilitar a compreensão do cliente sobre o tipo de produto; por outro lado, favorecem a avaliação dos resultados do fundo. Em resumo extremo, poderíamos dizer que um fundo "gerenciado passivamente”(ou seja, que replica a composição do benchmark) deve produzir resultados alinhados ou ligeiramente inferiores aos mesmos. Por outro lado, de um fundo "sob gestão ativa”(cuja composição é definida pelo gestor com base na sua própria atividade de investigação) espera-se um desempenho em média superior ao do próprio benchmark.

Os custos dos fundos mútuos

Uma última atenção importante deve ser dada Costi dos fundos e sua consistência com as características do produto. Na verdade, uma análise recente da ESMA* destaca que os custos dos fundos OICVM (ou seja, aqueles que cumprem a regulamentação europeia) diminuíram progressivamente ao longo do tempo, mas permanecem diferenças importantes nos vários países (e os fundos comercializados em Itália estão entre os mais caros de tudo). Para verdadeiramente acrescentar valor aos aforradores, a indústria italiana de fundos mútuos terá, portanto, de ser capaz de conter ainda mais os custos (especialmente para fundos geridos passivamente) e fornecer ideias de investimento válidas e originais (para uma gestão activa). Por outro lado, a concorrência de novos produtos (como os ETFs, que serão abordados na próxima entrada do Guia Financeiro) e de grandes gestores internacionais adquirirá um peso cada vez mais predominante também no nosso país.

* Relatório de Mercado da ESMA, Custos e Desempenho dos Produtos de Investimento de Retalho da UE 2023, 18 de dezembro de 2023; ESMA50-524821-3052