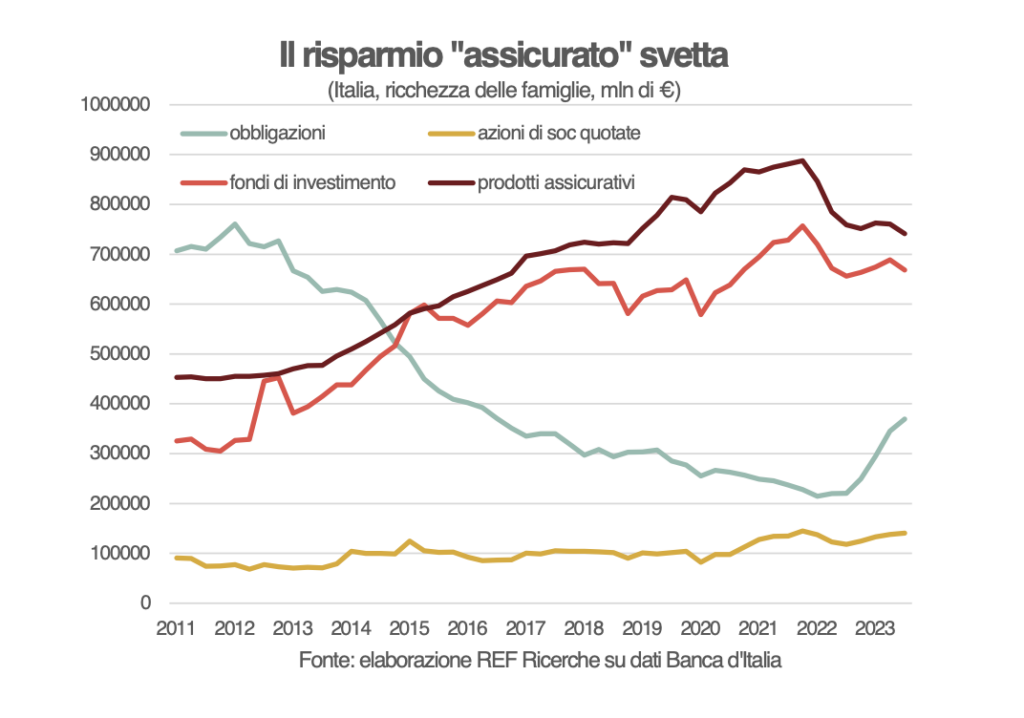

Mesmo no escolhas de investimento Os italianos parecem atraídos pelo velho ditado do futebol “primeiro não pegue”: é melhor ganhar menos com os seus investimentos do que expor as suas poupanças ao risco de perdas repentinas e significativas. No final é "aversão à perda” de que também falam os postulados das finanças comportamentais. Isto explica se, no grande bolo de poupança gerenciada – um montante de 1.537 mil milhões em 2022, segundo estimativas do Banco de Itália – o investimentos em seguros representam o componente mais importante. Com 751 bilhões de reservas de vida, ou seja, os valores geridos pelas empresas que aguardam libertação para os seus clientes, ultrapassaram as quotas de fundos de investimento em 2022, que se mantiveram nos 664 mil milhões.

Nas prateleiras das seguradoras, como veremos, há de tudo um pouco menos o componente principal, o do Políticas valiosas de classe I, é precisamente representado por apólices vendidas a poupadores como produtos “garantidos”. Sob esse halo de protecção encontram-se reservas que, no final de 2022, atingiram o respeitável valor de 574 mil milhões de euros. A indissociabilidade das políticas e a sua exclusão da herança são outros aspectos que, aos seus olhos, as tornam ainda mais atractivas.

Os ramos de seguros

O grande caldeirão de mercado de vida – alimentou um fluxo de prémios de 2022 mil milhões de euros em 93 – é dividido em seis linhas de seguros, alguns dos quais estão prosperando e outros murchados ou mesmo completamente sem vida, como o melancólico Ramo II (seguro de vida nupcialidade e nascimento), resíduo regulatório da pré-história do mercado segurador. A classe IV do seguro é completamente asfixiada doença de longa duração (uma arrecadação de apenas 221 milhões de euros em 2022) e um pouco mais frondoso é Ramo V em operações de capitalização (prémios de 1,3 mil milhões de euros em 2022). Depois, há a Filial VI onde a gestão do fundos de pensão (3,2 mil milhões de euros em 2022). Mas, em conclusão, a maior parte das escolhas dos aforradores está concentrada na Classe I de seguro de vida (61,4 mil milhões de euros em cobranças) e na Classe III de políticas unidade e índice vinculados (28,3 mil milhões de euros) relacionados com fundos de investimento ou índices. Neste último caso, tratam-se essencialmente de fundos de investimento ou de obrigações estruturadas com cobertura de seguro, o que permite ao investidor usufruir das referidas características do contrato de seguro (inexigibilidade, exclusão da herança).

O “motor” do seguro garantia

As políticas que cobrem o risco atuarial (as chamadas apólices de morte temporária), com as quais um capital é liberado aos beneficiários caso o assinante faleça dentro de um determinado período de tempo. A estes são adicionados os especificamente políticas de poupança, os "garantidos". O prêmios de seguro são aplicados em fundos de investimento, chamados de gestão separada, e os desempenhos obtidos pelo gestor são repassados aos investidores, deduzido de um percentual que a empresa retém pelo serviço. Normalmente os resultados obtidos ano após ano são consolidados, ou seja, adquiridos para sempre pelo segurado. Os contratos de apólices reavaliáveis classe I incorporaram sempre uma garantia sobre o capital investido e/ou sobre o desempenho anual. No final do século passado o taxa mínima garantida era cerca de 4 por cento. Depois, ao longo dos anos, o percentual foi diminuindo progressivamente, até desaparecer no período de taxas ultrabaixas, acompanhando o progressivo redução nas taxas de juros em títulos do governo que os gestores de seguros sempre acumularam extensivamente. E que sempre foram a pedra angular dos seus estilos de investimento.

Mas em que se baseia? a promessa de resultados dado aos investidores? Os ativos investidos na gestão são sempre calculados pelo custo histórico até que o gestor decida vendê-los, resultando em ganhos e perdas de capital. Esta técnica permite que essas gestões mitiguem os picos de volatilidade dos mercados financeiros e apresentar resultados essencialmente constantes ao longo do tempo (entre 3,1 e 2,5 por cento no período 2017-2021). Em anos em que os mercados vão bem, o gestor tende a fazer poucos desinvestimentos para evitar “queimar” totalmente todos os ganhos de capital presentes em sua carteira. Quando o barômetro financeiro piorar, ele se comportará de maneira oposta para garantir aos seus assinantes um resultado positivo.

Ano 2022, fuga da gestão separada

Este mecanismo financeiro comprovado continuou sem grandes choques durante muitas décadas até que, em 2022, o aumento das taxas de juros trouxe à tona uma vulnerabilidade que nunca havia sido encontrada nessas gestões. O aumento da taxa resultou enormes perdas de capital potencial nas carteiras de seguros, o que por si só não causou grandes prejuízos considerando o mecanismo de contabilização (ao custo histórico) dos ativos. O facto é que uma percentagem crescente de aforradores decidiu resgatar políticas para comprar títulos do governo títulos recentemente emitidos que entretanto se tornaram mais atraentes. Ao fazê-lo, forçaram as seguradoras a vender activos com prejuízo para devolver o capital garantido aos segurados que resgataram as suas posições. Para investidores gerenciamento separado foram a única classe de activos com um desempenho médio positivo (+2,56%) num ano caracterizado pela queda dos mercados accionistas e obrigacionistas. Mas as seguradoras sofreram o custo da garantia associada a essas apólices e uma empresa de médio porte, Eurolife, entrou em inadimplência, obrigando o IVASS (Instituto de Supervisão de Seguros, autoridade do setor de seguros) a bloquear temporariamente os resgates. De repente, os investidores perceberam que até eu produtos “garantidos” podem reservar surpresas desagradáveis. No final, os principais grupos seguradores do país assumiram a responsabilidade pela crise da Eurovita, juntamente com os grupos bancários que essas políticas colocaram. Mas a necessidade de ter uma rede de segurança para o futuro levou o governo a introduzir, com a Lei Orçamental de 2024, um fundo de garantia para apólices de seguro de vida, financiado pro rata pelas empresas.

Produtos de segurança social e seguros “descorrelacionados”

Se as Classes I e III são os “blocos de construção” dos investimentos em seguros, estes elementos básicos podem ser misturados de forma diferente para obter o combinações risco-retorno mais adequado para poupadores individuais. Assim nasceram os chamados políticas multilinhas em que existe uma componente de Sucursal I para assegurar uma base garantida ao investimento e uma componente de Sucursal III, mais exposta aos mercados financeiros, destinada a aumentar o desempenho global do produto. Em 2022, os produtos multissetoriais representaram 48% da arrecadação total do ramo da vida.

Os mesmos tipos de apólices também são encontrados no mercado de previdência complementar, onde as seguradoras estão presentes com i Pip, planos de pensão individuais, onde estavam inscritos 2022 milhões de contribuintes no final de 3,8. Um número superior ao (3,7 milhões) de inscritos nos fundos de pensões contratuais constituídos contratualmente pelas empresas e sindicatos. Acrescente-se ainda que as empresas também estão presentes neste último segmento, onde normalmente ocupam com os seus produtos o espaço reservado às chamadas linhas de investimento garantido. Ao contrário de outros investimentos, os investimentos na segurança social gozam de dedutibilidade fiscal total (até um limite anual de 5164 euros) e de uma retenção na fonte preferencial (20%) sobre os resultados do investimento. Na frente oposta, os cargos não podem ser resgatados antes da aposentadoria, exceto em casos de necessidade (perda do emprego, operação séria, compra da primeira casa). Os seguintes também apareceram recentemente nas prateleiras de produtos de previdência Pepp, os produtos de pensões individuais pan-europeus, estabelecido a nível continental para permitir a plena transferibilidade de cargos para aqueles que mudam de país de residência durante a sua vida profissional. Dada a crescente mobilidade da mão-de-obra no continente, ao longo dos anos estes produtos irão adquirir quotas crescentes no mercado de produtos de segurança social.

Para completar o quadro dos investimentos em seguros, é necessário finalmente mencionar o Ils (títulos vinculados a seguros) com o qual os riscos de seguro são securitizados, ou seja, transformados em títulos. Os mais famosos são os vínculo de gato, títulos de desastres naturais. A sua principal característica é que estão desrelacionados com o desempenho dos mercados financeiros. Os investidores obtêm desempenhos significativamente superiores ao desempenho actual dos mercados obrigacionistas, mas se o evento a que estão associados (um furacão, um terramoto particularmente intenso) realmente ocorrer, os cupões e até mesmo o capital podem dissolver-se. São, portanto, produtos adequados apenas para investidores sofisticados.

La riqueza das famílias italianas é composto em grande parte por casas, ações de empresas não cotadas, bem como dinheiro e depósitos em conta corrente. Para as outras componentes, um peso maior recai sobre as poupanças geridas: os seguros e os fundos mútuos afectam, de facto, as carteiras das famílias italianas em maior medida do que a detenção directa de obrigações e acções de empresas cotadas.

Excelente artigo de Riccardo Sabbatini: explica com clareza uma questão financeira muito complexa como a dos seguros destinados ao investimento. Agora finalmente sei algo mais sobre isso também!