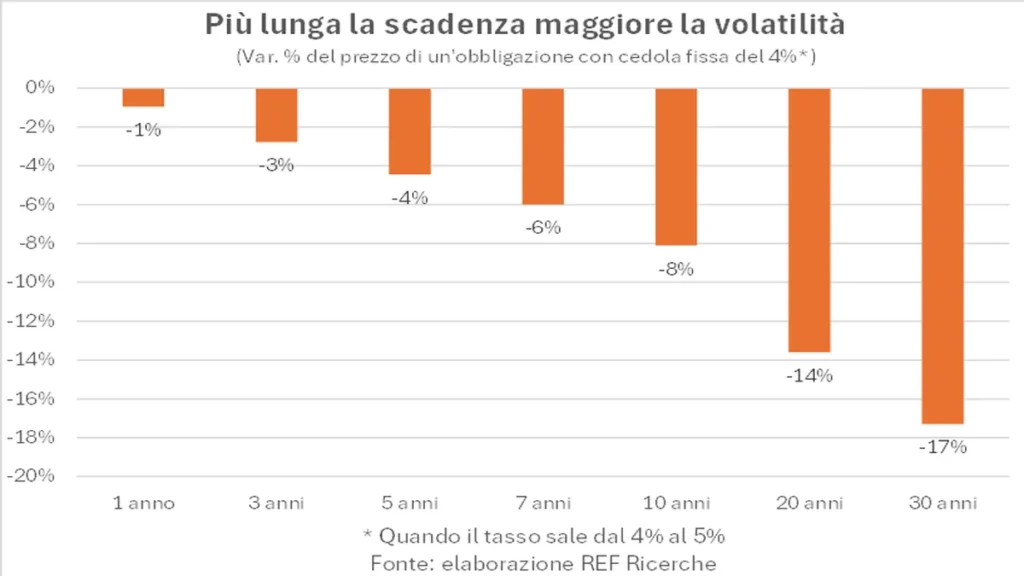

La duração qualquer títulos pode variar de alguns meses a 30, 50, 100 anos ou até ser perpétuo. Por exemplo, o estado italiano emite títulos do Tesouro (Bot) com maturidades de 3, 6 e 12 meses, as Obrigações do Tesouro Plurianuais com maturidades de 2 a 50 anos. Quanto mais distante estiver o vencimento, maior será a duração financeira do título e maior será a variação do preço conforme o rendimento varia. Os títulos são normalmente emitidos no valor de 100, com cupom pago anualmente ou semestralmente; no vencimento o emitente reembolsará o valor de 100. Neste caso o rendimento anual no vencimento coincidirá com o cupão.

Il preço de um título é igual ao valor presente dos cupons futuros e ao valor nominal reembolsado no vencimento. Se o rendimento após a emissão aumentar e o preço do título cair, um investidor que o compre após a emissão irá comprá-lo a um preço mais baixo; a diferença entre o preço pago e o valor reembolsado no vencimento compensará o facto do cupão ser inferior ao rendimento. No entanto, se o rendimento caísse após a emissão, o preço do título subiria acima do valor nominal, ou seja, acima de 100.

A escolha da duração dos títulos a adquirir depende da rentabilidade nos vários prazos, das expectativas sobre a evolução futura das taxas (e portanto das expectativas sobre a evolução das economias) e do horizonte temporal do indivíduo investidor (ignoremos primeiro o risco de crédito). Se acreditarmos que os rendimentos são elevados, que o banco central é capaz de manter a inflação sob controlo, que o emitente permanece solvente e se tivermos um horizonte temporal longo, então será preferível comprar obrigações de longo prazo, a fim de garantir uma rentabilidade atractiva. retorno durante um longo período (ou beneficiar do aumento de preços se os rendimentos realmente caírem).

No momento em que escrevo esta nota, o Tesouro – um título do governo americano – com maturidade de trinta anos apresenta uma rentabilidade de cerca de 4,5%, um nível próximo dos níveis mais elevados dos últimos 15 anos. Se acreditarmos que a inflação regressa próximo do objectivo de 2% da Fed e que os Estados Unidos permanecem solventes, garantir um rendimento de 4,5% durante os próximos trinta anos pode certamente ser interessante.

Taxa fixa ou variável

No que diz respeito ao cupão, as obrigações podem ter cupões fixos (por vezes até crescentes, step-up, como o BTP Futura e o BTP Valore - mas definidos no momento da emissão) ou variáveis, ou seja, vinculados a uma taxa de mercado de curto prazo. período. O Estado italiano emite Certificados de Crédito do Tesouro – CCT – com cupão semestral indexado à Euribor a seis meses acrescido de spread; a duração é entre três e sete anos. Com um título de taxa variável não há risco de taxa de juros, pois o cupom é ajustado às taxas vigentes. Em comparação com uma obrigação de curto prazo como o BOT, o CCT permite-lhe lucrar com um retorno mais elevado devido ao maior risco de crédito durante um período mais longo e à menor liquidez.

Títulos indexados à inflação

Os principais países emitem títulos governamentais indexados à inflação. Estas obrigações têm um cupão – inferior a uma obrigação nominal com características semelhantes (emitente, maturidade, data de emissão) – e prevêem a reavaliação periódica ou na maturidade do capital investido. Esse tipo de instrumento oferece, portanto, tanto um retorno, denominado real, que é função do cupom e do preço de compra, quanto uma proteção do capital contra a inflação. O capital reembolsado aumentou com base na inflação acumulada no período de referência. A diferença entre o rendimento de uma obrigação nominal e o rendimento de uma obrigação indexada do mesmo emitente e com o mesmo prazo indica a taxa de inflação de equilíbrio, ou seja, as expectativas do mercado relativamente à taxa de inflação no período até ao vencimento dos títulos. O Estado italiano emite dois tipos de títulos públicos indexados: o BTP vinculado à inflação europeia com vencimentos que variam de 5 a 30 anos e o BTP Italia indexado à inflação italiana com reavaliação semestral do capital e bônus de fidelidade no vencimento.

A escolha entre títulos nominais e indexados à inflação depende das expectativas de inflação de cada um em comparação com o que é descontado pelos preços de mercado. Por exemplo, imediatamente após o início da pandemia em Março de 2020, a inflação esperada, derivada dos títulos do governo alemão a dez anos, caiu para 0,2%. Os investidores ficaram, portanto, particularmente deprimidos e esperavam uma inflação média muito baixa para os próximos dez anos. Nessa fase, se se acreditava que a situação iria normalizar, era certamente melhor comprar títulos indexados à inflação do que títulos nominais, dado que o rendimento real estava muito próximo do nominal. Situação inversa no primeiro semestre de 2022, quando as expectativas de inflação explodiram devido à guerra na Ucrânia e às consequências da pandemia nas cadeias de abastecimento. A taxa de inflação implícita de 10 anos saltou em maio de 2022 para 3%. Nível que pressupunha uma incapacidade do banco central em controlar a inflação durante um período de tempo relativamente longo.

Risco padrão

Para emissões empresariais e de países com uma baixa notação de crédito, as considerações sobre a capacidade e a vontade do emitente de reembolsar as suas obrigações tornam-se pelo menos tão importantes como o risco de taxa de juro associado ao prazo e ao tipo de cupão. Uma análise do negócio da empresa emissora, sua sustentabilidade, nível de endividamento, capacidade de geração de caixa é absolutamente essencial.

Valor atribuído

Se a moeda de emissão for diferente da moeda de referência do investidor, por exemplo o euro para nós, italianos, os riscos associados às flutuações das taxas de câmbio podem prevalecer. É verdade, por exemplo, que nesta fase as obrigações do governo dos EUA em dólares têm um rendimento mais elevado do que as obrigações alemãs equivalentes em euros (no momento em que escrevo este comentário, o Tesouro dos EUA a 4,3 anos tem um rendimento de 2,4% em comparação com XNUMX% alemão), mas um enfraquecimento do dólar, mesmo em alguns pontos percentuais, pode facilmente mais do que anular o diferencial de rendimento.

Tributação

Por fim, um comentário sobre a tributação. Para os indivíduos residentes em Itália, os rendimentos gerados a partir de títulos do governo (tanto italianos como de países da "lista branca", ou seja, que aderem a uma série de acordos sobre a troca de informações) são tributados a 12,5%, uma taxa preferencial em comparação com os 26% esperada para obrigações de outros emitentes. Portanto, é necessário comparar os retornos líquidos do efeito fiscal ao comparar diferentes tipos de títulos.