DE VRAIS INDICATEURS. « Tout le monde connaît le mal ; mais même le bien quand il dépasse, la vertu se change en vice. » Giuseppe Giusti, annotant le proverbe «trop de merde», confirme la valeur universelle de La loi de Murphyet ses corollaires. Ce que nous voyons aujourd'hui plastiquement démontré dans les événements de l'économie.

En fait, la reprise est paralysée par sa propre force. Lors de l'ascension rapide de la fosse des Mariannes de la récession la plus profonde en temps de paix, la demande a augmenté si brusquement et s'est tellement rétablie que créer des vides dans l'offre de manière à éviter qu'une même demande ne se traduise par des achats effectifs.

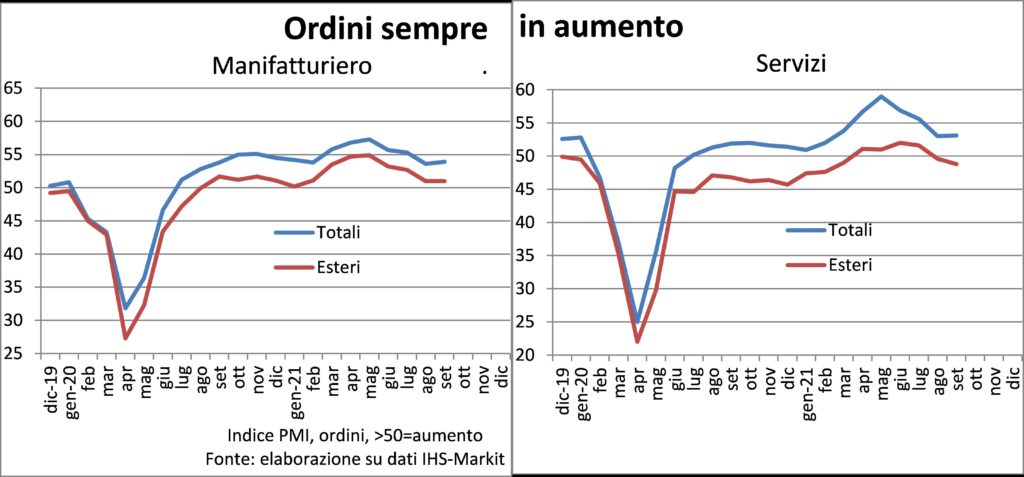

La la production n'est pas entravée par le manque de commandes, qui continuent d'augmenter, mais en raison de l'absence de composants vitaux, bien qu'ils aient parfois un coût infinitésimal par rapport à celui du bien final dans lequel ils sont incorporés. C'est le cas d'une puce par rapport au prix d'une voiture de luxe.

Le bestiaire anormal de cette crise voit les problèmes du cycle comme issus de l'offre et non de demande. Qui reste et restera fort.

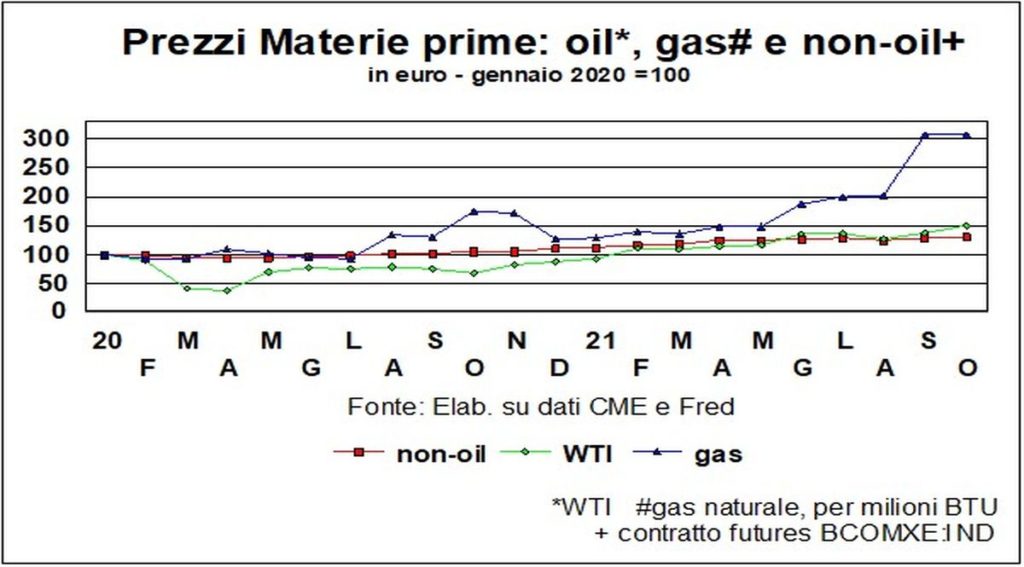

La crise pandémique a une dynamique sectorielle remaniée: les services ont été plus touchés que l'industrie manufacturière et les biens de transport plus que les biens des ménages. Et lorsque la reprise a commencé, l'offre et la demande ont eu du mal à se rencontrer. Même parce que l'offre avait été coupée pour se préparer à une période de soudure dont personne ne savait combien de temps elle durerait. Dans le cas des matières premières, les baisses résultaient des bas prix antérieurs qui avaient découragé les investissements dans de nouvelles capacités de production. Cela est également vrai pour les « produits de base » du XXIe siècle tels que les micropuces.

La « magie » de l'offre qui répond rapidement à la demande a été éclipsée par divers facteurs. Pour les micropuces, par exemple, augmenter la capacité de production prend beaucoup de temps, tant les installations de production dédiées sont complexes (et coûteuses). Et les micropuces sont désormais omniprésentes : des PC aux téléphones portables en passant par les machines à laver, les voitures, les ascenseurs…

Si vous ne pouvez pas fabriquer de nouvelles voitures parce qu'il manque des puces, la rareté pousse la demande ailleurs, par exemple des voitures d'occasion. Qui pourtant ne font pas partie du PIB (mis à part la valeur ajoutée de concessionnaire de voitures d'occasion).

Les goulots d'étranglement de l'approvisionnement se multiplient dans les coins les plus inattendus des processus de production. Par exemple, il manque des échafaudages : bien que ce soit l'un des rares produits qui ne contiennent pas de copeaux (pour l'instant), de nombreux bâtiments sont encore en raison de problèmes de matières premières, et donc l'échafaudage assemblé reste là, en attente. Ce qui entraîne des difficultés à se procurer de nouveaux échafaudages.

La pandémie crée problèmes d'offre également sur le marché du travail. Les obstacles aux déplacements empêchent de nombreux travailleurs de se rendre là où ils sont nécessaires, et cela est particulièrement vrai pour les migrants saisonniers. Dans certains pays, de l'Australie au Royaume-Uni, les gouvernements ont dû introduire à la hâte des visas supplémentaires pour permettre aux travailleurs d'entrer, afin de déplacer des camions et des camions-citernes (Royaume-Uni) ou de collecter des fruits et légumes qui risquaient de pourrir dans les champs ( Australie).

Tout cela est évidemment un frein. Mais à la fin, la question mènera la danse. Et il y a d'excellentes raisons de prévoir que la demande restera soutenue : politiques expansionnistes, épargne élevée, confiance au sommet et investissements soutenus, pour ajuster les capacités à une demande accrue, présente et attendue, et aux nouvelles technologies. ET des vaccins qui limitent la contagiosité et la mortalité du Covid-19. Les commandes, malgré les retards de livraison, continuent d'affluer et il n'y a pas d'entrepreneur qui n'a pas un large sourire sur son visage.

Cependant, même en l'absence de goulots d'étranglement et d'écarts entre l'offre et la demande, la le ralentissement est physiologique, après le premier et puissant rebond. Cependant, des taux de croissance annualisés de 10 % ne sont pas soutenables, quel que soit le paramètre utilisé.

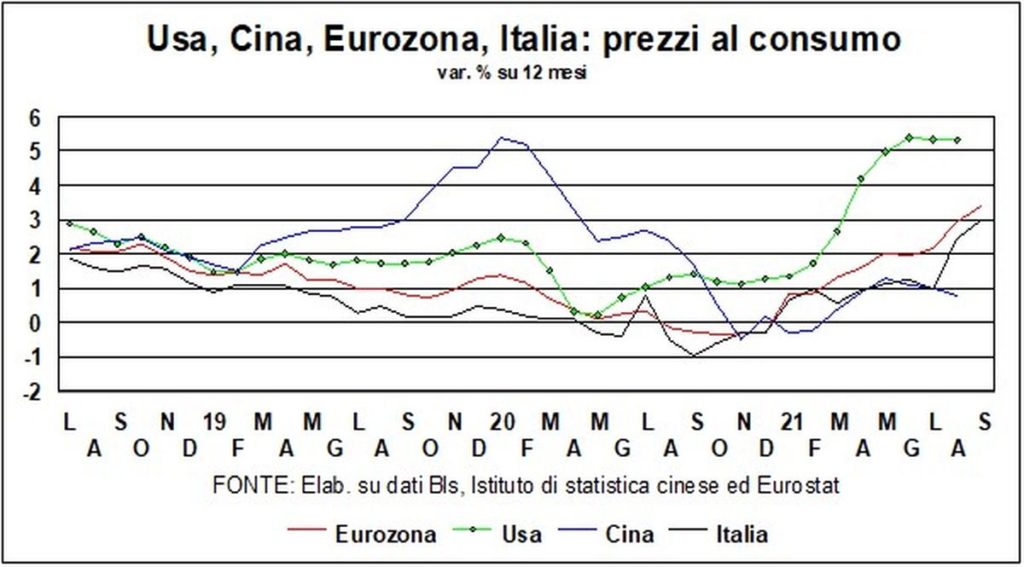

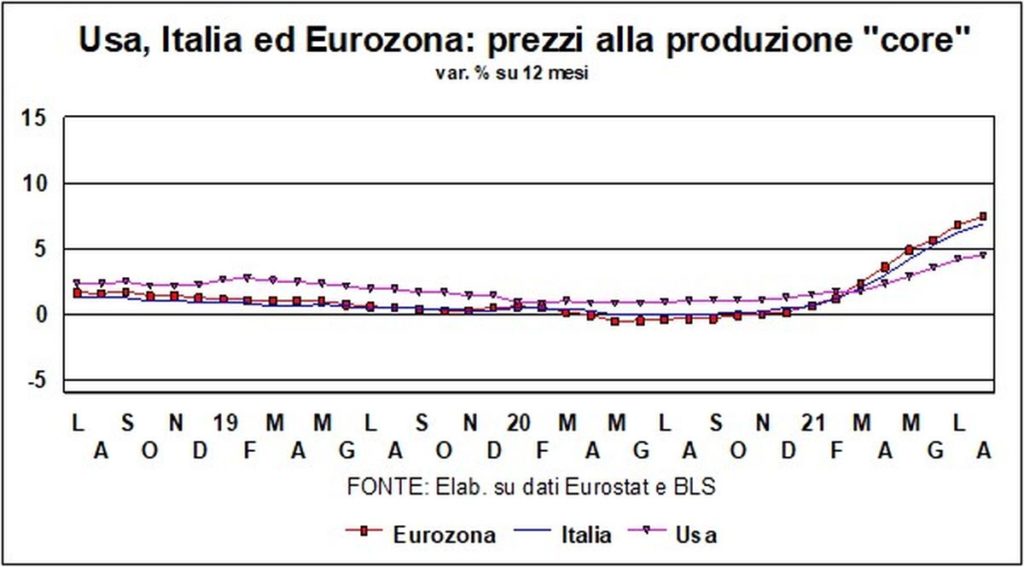

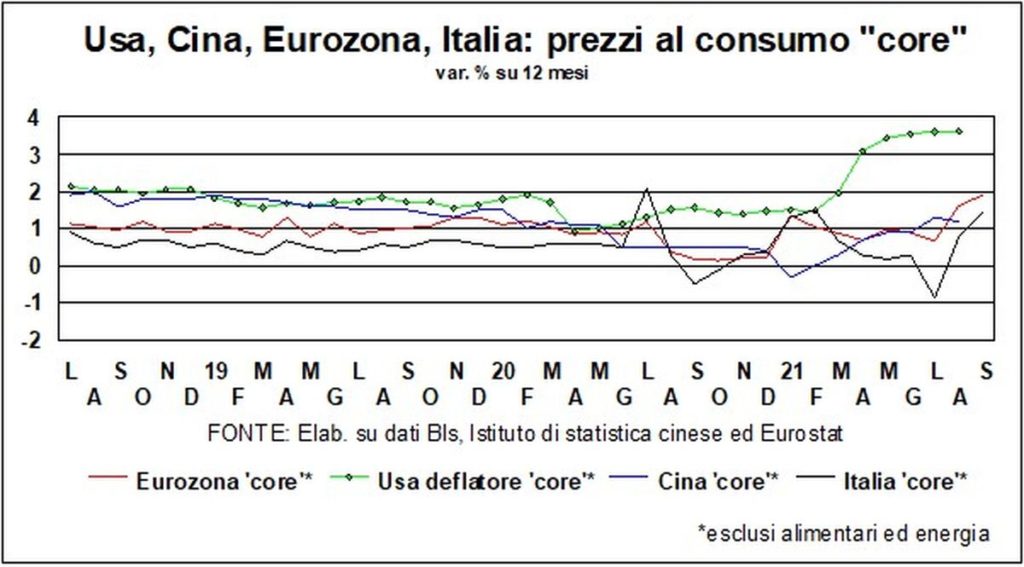

INFLATION. Était-ce une véritable inflation ? L'accélération des cotations matières premières, certains produits semi-finis, prix à la production et prix à la consommation, total e core conduire beaucoup à répondre positivement.

Etymologiquement, ils ont raison : « inflation » vient de « gonfler ». Et il ne fait aucun doute que de nombreux prix ont été gonflés, pour les raisons indiquées ci-dessus de rareté de l'offre et de forte demande et de composition modifiée par rapport à l'avant-Covid. Si bien que la foudre peine à rester "derrière le flash". De plus, des phénomènes temporaires ont été ajoutés pour composer une tempête parfaite d'énergie montante: calme en mer du Nord, sécheresse en Chine, problèmes avec le gaz norvégien et les centrales nucléaires françaises.

Toutefois, économiquement, l'inflation se produit lorsque les augmentations de prix appellent d'autres augmentations des prix qui compensent la perte de pouvoir d'achat (dans une sorte d'indexation) et lorsque les opérateurs anticipent en anticipant de nouvelles hausses de prix futures (anticipations désancrées).

Sommes-nous à ce point? Absolument pas. Pour l'instant, nous observons des changements dans les prix relatifs, pourquoi certains biens et salaires augmentent, d'autres pas ou pas autant, et le les anticipations inflationnistes restent inchangées à des valeurs modérées.

Il peut arriver que, plus ou moins, je les comportements des producteurs, des travailleurs et des consommateurs s'adaptent à une dynamique de prix plus élevée. Cependant, les gens sont aujourd'hui plus préoccupés par le travail que par le coût. ET l'armée salariale de réserve il est très large, entre chômeurs actifs et découragés et sous-employés. Pendant les nouvelles technologies augmentent la productivité et la concurrence.

Enfin, la valeur marchande de l'énergie commence enfin à intégrer sa valeur d'usage: habituons-nous à payer plus.

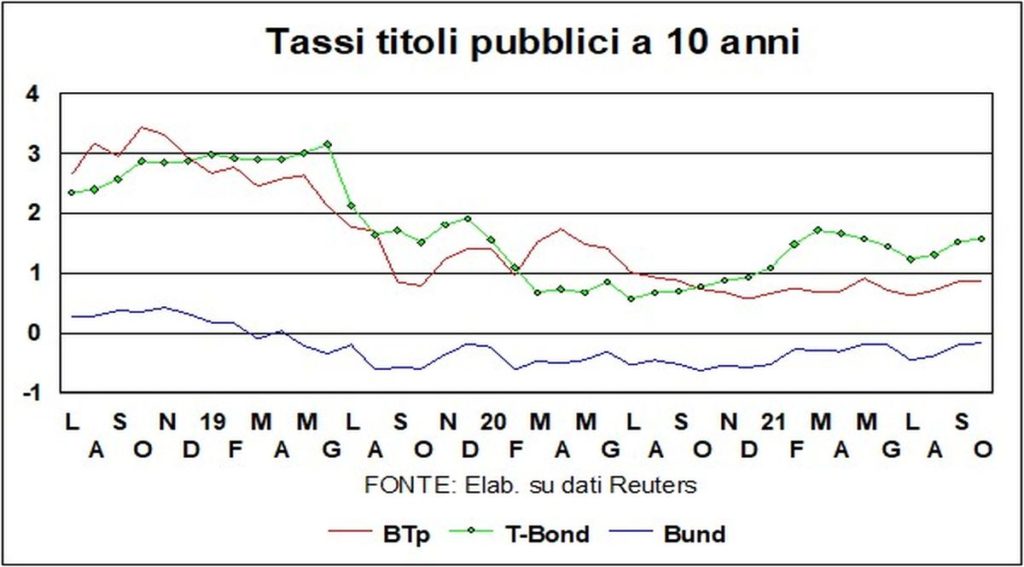

TARIFS ET DEVISES – Les fameux goulots d'étranglement ont également fait des victimes sur les taux d'intérêt. Suite à la confirmation des tensions inflationnistes, les taux à long terme ont fait quelques tentatives de hausse.

I Obligations T américaines ils se sont approchés de 1,6, mais il ne faut pas trop interpréter cette augmentation. Au printemps dernier, les T-Bonds avaient atteint 1,73, en présence d'une inflation (prix à la consommation) de 2,7%. Maintenant que le taux d'inflation a doublé, les rendements n'ont augmenté que de quelques points de base. je signe ça les marchés croient au caractère temporaire de ces pressions sur les prix. Pour btp, ici aussi il y a eu, comme en Amérique, une augmentation des rendements mais en dessous des sommets du printemps. La même chose peut être dite pour moi Frette, dont les rendements (toujours négatifs) sont également inférieurs au chiffre (-0,10%) atteint en juin dernier.

Comme pour taxi-guide, les grandes banques centrales ne sont pas pressées. Là Fed signale qu'il y aura une augmentation l'année prochaine, alors que pour BCE les tests de reprise semblent se situer encore plus loin.

Certaines banques plus petites, comme en Nouvelle-Zélande et en Corée du Sud, ont relevé leurs taux directeurs, principalement préoccupées par la flambée des prix de l'immobilier. Mais ces hausses modestes (d'un quart de point) partent - comme celles à venir en Amérique et en Europe - de niveaux proches de zéro, voire en dessous. Aussi en ce qui concerne la mesures non conventionnelles (Qe, qui devient pourtant quasi conventionnel), les rames ne rentreront dans le bateau que progressivement, quoique dans des délais plus courts que la hausse des taux directeurs. Et dans tous les cas, ils dépendront des performances de l'économie réelle. Si cela s'améliore, les avirons sont soulevés des dames de nage; si ça ne s'améliore pas, on continue à ramer... Bref, les conditions monétaires restent très favorables lors de la récupération.

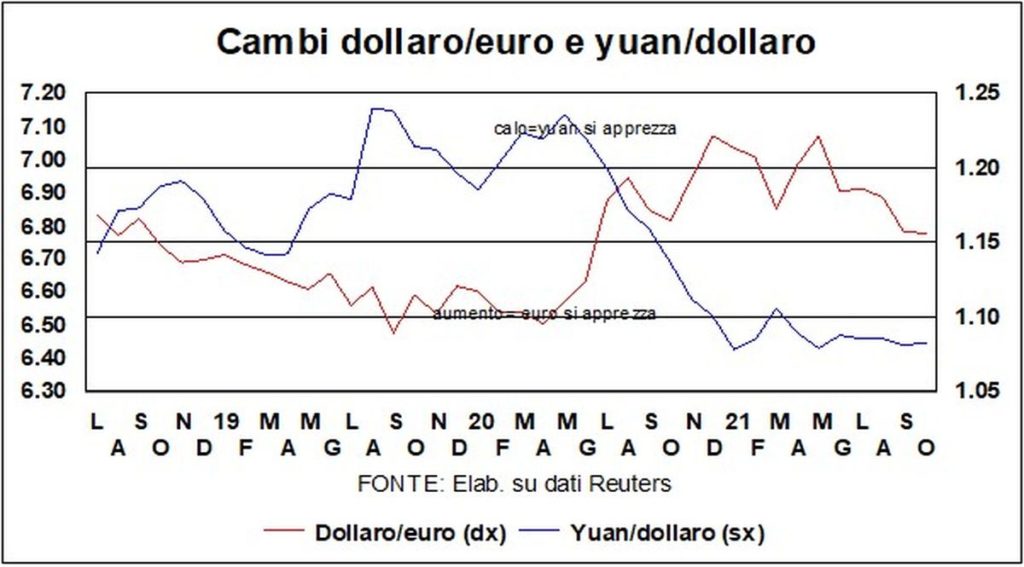

Il dollar il est sorti – renforcé – de la fourchette contre euro (1,22-1,17) dans laquelle il naviguait depuis le début de l'année. Il est désormais inférieur à 1,16, restant plus faible que les niveaux pré-pandémiques. Sur cette mince crête qui sépare le verre à moitié plein du verre à moitié vide, je facteurs favorables au dollar ont pris le dessus, malgré le croque-mitaine du défaut comme limite à la dette publique. Cette limite est une pantomime, qui se répète avec une constance décourageante chaque fois que le Congrès, qui a aussi voté les lois qui font grimper les déficits et les dettes publiques, doit également approuver l'autorisation d'augmenter la dette.

Biden est ainsi exposé à chantage minoritaire, qui profite des règles obscures du vote au Sénat pour refuser l'assentiment. Un accord sera trouvé dans la zone de Cesarini, mais ce n'est pas la manière de gérer un pays d'une telle importance. Le dollar est essentiellement favorisé par le différentiel de croissance, mais aussi par une remontée, qui s'est rapprochée, du « zéro » des taux monétaires.

La pièce de monnaie chinoise il s'est également affaibli face au billet vert : même dans ce cas, il reste cependant plus fort que les niveaux du début d'année et bien plus fort que les niveaux d'avant la pandémie - comme il sied à un pays qui a bien mieux résisté que les autres à l'impact du Covid.

La correction boursière – occulté dans les analyses passées – est en cours. La définition traditionnelle de la correction est quelque chose entre 10 et 20% par rapport aux maximums et, de ce point de vue, le S&P500, pour rester sur la bourse américaine, a légèrement corrigé : nous sommes autour de 5%. Mais l'ambiance, en général, n'est pas bonne.

Dans tous les cas, comme déjà mentionné dans le passé, le correctif n'est en effet qu'un correctif. Pour le S&P500, rétrospectivement, la correction moyenne dure environ quatre mois et se situe autour de 13 %. Avertissement obligatoire : ce ne sont pas des conseils d'achat ou de vente…

Toujours au sujet des actions, il y en a qui se rongent nerveusement les ongles, quant à moi contagions du marché boursier chinois, en pensant aux impacts de la crise d'Evergrande. Il n'y a pas besoin d'avoir peur. D'abord, parce que les marchés financiers chinois sont beaucoup moins interconnectés avec le reste du monde que ne l'était Lehman Brothers en 2008 - la capitalisation boursière de la Chine n'est que de 2% du PIB mondial, peu par rapport à la part de l'économie dans ledit PIB chinois (18%). Deuxièmement, parce que même si nous ne sommes pas des experts en sauvetage, nous savons que La Chine a les épaules larges et dans ce domaine l'autoritarisme lui donne quelques avantages.