“Básicamente este es uno choque desinflacionario». Jerome Powell, el presidente de la FED, no la mandó a decir, aunque con su manera de ser realista que lo hace muy empático; una dote de la que hay mucha hambre en estos trágicos momentos.

En la última rueda de prensa post-comité (ambas estrictamente virtuales) del poderoso banco central estadounidense, argumentó: «Sé que hay mucho debate sobre si todo esto puede derivar en inflación con el tiempo, pero lo que vemos en el mundo ellos son presiones desinflacionarias y ahora ha habido un shock de demanda e inflación core cayó al 1%. Y estoy convencido de que durante mucho tiempo tendremos que luchar contra estas presiones desinflacionarias más que contra las presiones inflacionarias».

las lancetas sólo pueden suscribirse, ya que han argumentado la misma tesis varias veces. Más bien es interesante que uses el término desinflacionario en lugar de deflacionario eso, cuando el impulso del precio es cercano a cero, como lo es actualmente, hubiera sido más apropiado. Pensamos que no fue un "resbalón de la lengua" para evitar golpear donde duele la muela, sino una elección de no evocar el fantasma mucho más temible y temido de la caída actual y futura de los precios.

debilidad de última pregunta, innovación tecnología que aumenta la productividad del capital (máquinas que aprenden de las máquinas cómo ser más eficientes: cosas como Asimov o hermanos, luego se vuelven hermanas, Wachowski), enorme capacidad de producción sin uso y aumentado competencia, gracias a las nuevas formas de comerciar bienes a través de Internet y cada vez más servicios (de todo tipo y especie), están empujando inexorablemente los precios a la baja.

Y una vez más envían al desván, como un viejo hierro oxidado, el teoría cuantitativa del dinero, que hizo la fortuna de muchos economistas en el pasado. Una teoría demasiado simple (más dinero = precios más altos; ergo: mayor aumento en la oferta monetaria = mayor dinámica de precios) para dar cuenta de las complejidades cambiantes del mundo real. Afortunadamente, incluso los banqueros centrales han renunciadode tiemposeguirla como la estrella del norte.

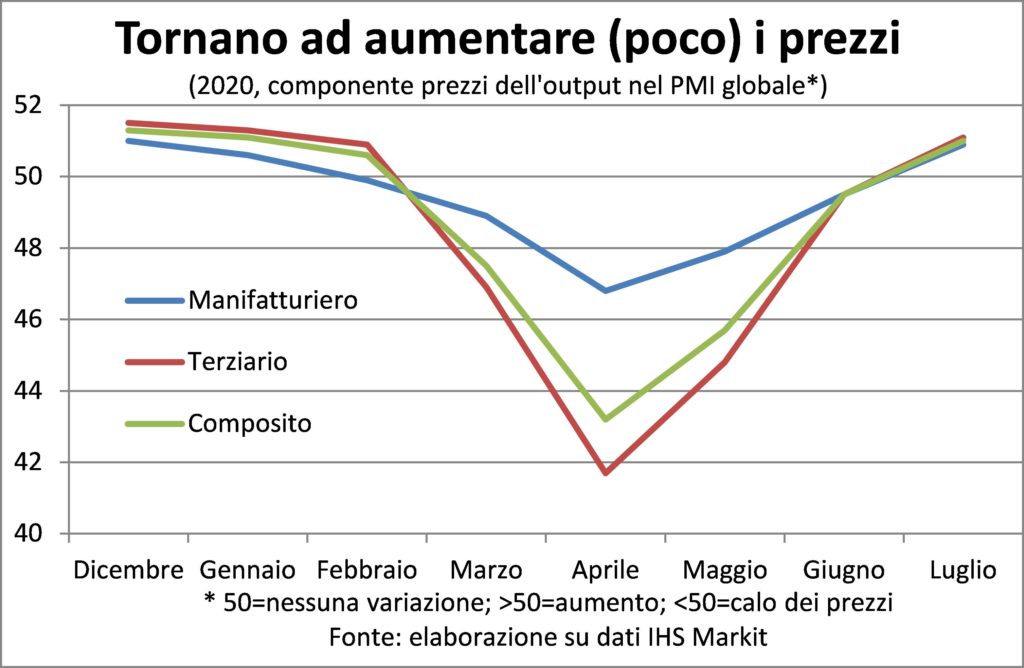

Convencidos de ello, y de que también el dinero, para ser producido en grandes cantidades, debe ser demandado en grandes cantidades, observamos que en julio, por primera vez desde que comenzó la crisis de la pandemia, las empresas han aumentado un poco sus listas de precios. Así lo manifiesta el componente de precios de la producción del PMI global, tanto en servicios como en bienes manufacturados.

Pero el componente del precio de entrada dice que los costos han aumentado aún más. Sobre todo porque, con la vuelta al trabajo, los salarios de los empleados vuelven a pesar en los presupuestos de las empresas (en la fase de suspensión, los estados se habían hecho cargo). Así que las empresas sufren un compresión de margen, que es otro indicador de las presiones deflacionarias.

En cualquier caso, el incremento de las listas de precios es muy escaso, dado que los índices de precios al productor de bienes y servicios continúan registrando descensos. Por ejemplo, -0,2% en los EE. UU. en junio sobre mayo.

En términos más generales, debe recordarse que los PMI y sus componentes son indicadores de difusión, que miden cuán común (extendido) es un fenómeno, y no la extensión del fenómeno en sí. Evidentemente, así como diez violines en una orquesta emiten un sonido más potente que uno solo, si varias empresas adoptan la misma política de precios, el resultado será una mayor variación en un sentido y en otro.

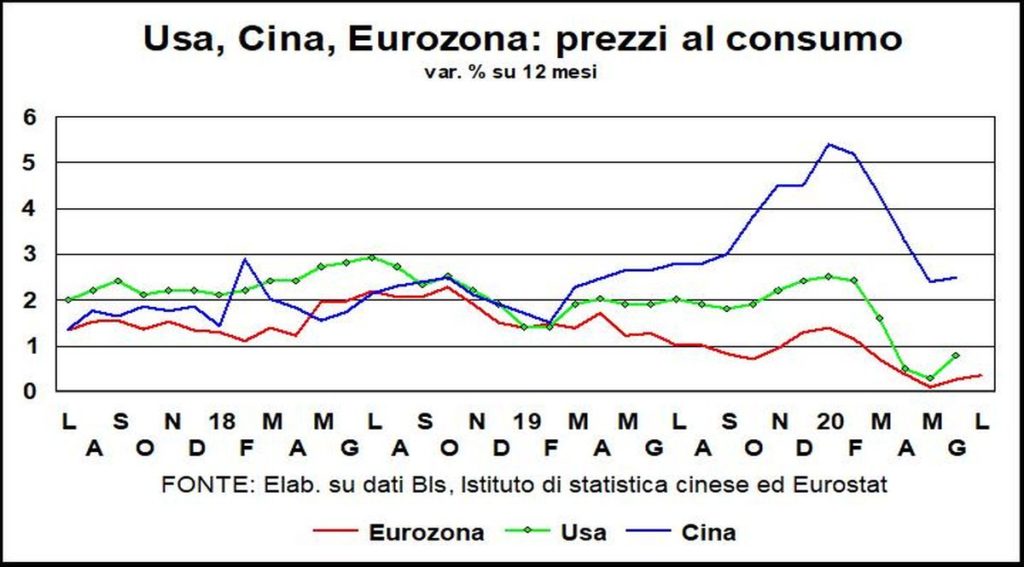

I precios para el consumidor, que incorporan todos los márgenes en todas las etapas de las cadenas de valor, se mantienen sotto en e lejos de fatídico umbral del 2% que los banqueros centrales han asumido como objetivo simétrico.

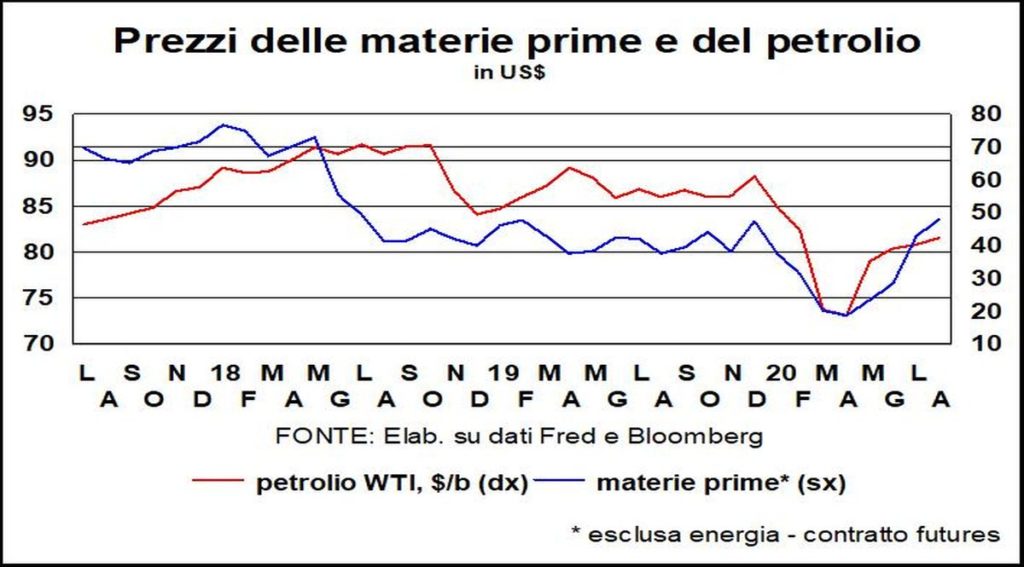

Precios de materias primas, por otro lado, están en aumento significativamente. Un termómetro de la marcha de la economía en el camino de la recuperación. Aunque, en el caso de la materia prima reina, la aceite, la cotización sigue estando muy por debajo de los niveles de finales de 2019, y a pesar de los drásticos cortes de suministro.

Esta última es la información relevante: existe demasiada oferta de bienes (también de trabajo) con respecto a la demanda. Y los precios solo pueden ser fijados por el comprador, por lo tanto, más bajos en lugar de más altos.

Como sucede en ciertos mercados donde se subastan productos alimenticios frescos (como el mercado de pescado de Goro, en el delta del Po), donde el subastador (a Walras le hubiera gustado), para cada lote, parte de un precio alto y comienza una cuenta regresiva, hasta que alguien levante la mano para indicar que es suficiente para ellos y están dispuestos a comprarlo.

En el seguimiento de la inflación esperar lo mejor y planificar para lo peor. Dónde está el el mejor sería un aumento de precios real y duradero.