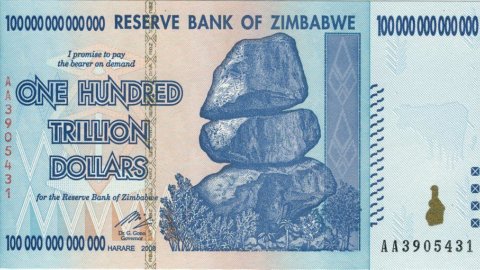

Dado que no todo el mundo en Italia sigue el animado e interesante política monetaria de Zimbabue, creemos que es útil proporcionar una actualización. Antes de la independencia, el dólar de Rhodesia estaba sólidamente vinculado a la libra esterlina. Después de 1981, se estableció la relación equitativa entre el dólar estadounidense y el dólar zimbabuense. La valiente política de Disminución cuantitativa (combinado, a diferencia del europeo, con una igualmente valiente política de déficit público) llevó a una devaluación paulatina, tanto que en 2006 ya se necesitaban cien dólares zimbabuenses para comprar uno americano. Con una maniobra inteligente, llamada Operación Alba, el banco central decidió devaluar aún más su moneda en un 60 por ciento, pero eliminó tres ceros de los nuevos billetes. También hizo mucho, porque el 22 por ciento de los billetes viejos ni siquiera se cambiaron por los nuevos, sino que se enviaron directamente a la basura.

Varios ceros ahora inútiles se eliminaron nuevamente de los nuevos billetes en 2008 y aún más al año siguiente. En los últimos días, el Banco de la Reserva de Zimbabue anunció la desmonetización de su dólar para fines de 2015. Los billetes, en ese momento, podrán usarse como papel tapiz, combustible para la chimenea y mil usos más, pero no como moneda. Mientras tanto, como compensación, las cuentas bancarias serán acreditadas con US$5 por cada 175 cuatrillones de dólares zimbabuenses depositados. El valiente experimento monetario se cierra así con 10 a 25 dólares zimbabuenses hoy, lo que vale un solo dólar zimbabuense en 1981. El país, que había vinculado su dólar a los EE. UU. a la par, vuelve a su punto de partida y adopta directamente el dólar estadounidense como moneda oficial. Ya hoy, después de todo, los intercambios se liquidan en Zimbabue en varias monedas. Los indios, muy fuertes en el sector comercial, utilizan rupias, los chinos renminbi y todos los demás se conforman con rands sudafricanos, pulas de Botswana o dólares estadounidenses. El país es felizmente multicultural y multidivisa. Afortunadamente, para un experimento que comienza al anochecer en África, otro podría ver el amanecer en Europa en las próximas semanas si el gobierno griego comienza a pagar las pensiones y salarios de julio en billetes griegos denominados en euros, que permanecerán en euros europeos como lo fue inicialmente el dólar zimbabuense. frente al dólar estadounidense, es decir, a la par.

Di imprimir dracmasde hecho, por el momento no se menciona también porque, como señala Erik Nielsen, Grecia no dispone de rotativas adecuadas (si hubiera encargado dracmas a una imprenta extranjera, habría salido a la luz). Con billetes mal impresos, Grecia sería como Somalia, un país que acepta billetes viejos legales y falsos por igual. El asunto griego, se mire por donde se mire, seguirá siendo complicado durante mucho tiempo. La paradoja es que tanto Tsipras como los acreedores quieren que Grecia permanezca en la eurozona. También hay acuerdo sobre el superávit primario, aunque hay desacuerdo sobre los medios para alcanzarlo. A Europa le gustaría una reforma de las pensiones, mientras que Tsipras quiere recaudar dinero con amnistías puntuales y con la tasación de las televisiones que se le oponen.

En materia de seguridad social, Europa pide que se limiten los importes de las pensiones de los bebés y que se eleve la edad de jubilación. La primera solicitud, estamos dispuestos a apostar, se retirará de las negociaciones, pero la segunda no. Países como Eslovaquia o los países bálticos, más pobres que los griegos, se preguntan por qué deberían dar dinero a los griegos para permitirles jubilarse diez años antes que ellos. En cuanto al IVA, las diferencias de posición son mínimas. El IVA para las islas, actualmente exento, podría introducirse pero, en la práctica, no se aplica. El objetivo real de Tsipras en este momento es obtener una reducción de la deuda para cubrir el retiro de la edad de jubilación. El alivio de la deuda no tendría impacto en los flujos de efectivo hasta 2023, pero sería un gran éxito publicitario. Obviamente, lo contrario se aplica a los acreedores, a quienes les gustaría evitar que Grecia dé un mal ejemplo a todos los deudores del continente. Muchos han señalado que las negociaciones podrían prolongarse hasta el 20 de julio, fecha en la que Grecia debe devolver el dinero a los acreedores europeos. La deuda con los delincuentes del Fondo Monetario (la definición es de Tsipras) podría de hecho entrar en un período de gracia de dos meses. Sin embargo, Lagarde hizo saber que no hay ninguna mención a la gracia., confirmando implícitamente el hecho de que los acreedores quieren acelerar los tiempos.

Un default al Fondo podría ser útil para Tsipras en las negociaciones, pero llegados a ese punto su camino se volvería peligrosamente sin retorno. De una forma u otra, a fines de julio (no necesariamente a fines de junio, como muchos dicen en este momento) muchas cosas estarán más claras, incluida la composición de la coalición de gobierno en Atenas. Mientras tanto, los mercados financieros sufrirán, pero de forma selectiva. El euro será respaldado por los bancos centrales para dar una imagen de estabilidad y Estados Unidos estará feliz de ayudar a evitar que el dólar suba. Los bonos europeos estarán respaldados por las compras del BCE, que se volverán más agresivos si es necesario. Los Bunds alemanes podrían verse impulsados por el vuelo hacia la calidad. En cuanto a las bolsas, Wall Street pasará el verano reconfortado por una Fed que ha dejado claro que la primera subida de tipos podría aplazarse hasta diciembre y que, lo que es más importante, la política monetaria seguirá siendo muy, muy expansiva (los tipos de interés seguirán aumentan con la inflación). Por lo tanto, las tensiones griegas, en la práctica, se descargarán únicamente en las bolsas de valores europeas. Vender ahora, sin embargo, significa ciertamente salvarse de más sufrimientos a corto plazo, pero también aislarse de la muy rápida recuperación que existiría en caso de una solución, incluso fallida, de la cuestión griega. Los precedentes de 2011 y 2012, con fuertes caídas estivales (vinculadas a los acontecimientos de Italia y Grecia) seguidas de recuperaciones en la última parte del año, podrían sentar un precedente.