"Sabía usted que ¿El rinoceronte da buena leche?». La cuestión del náufrago Orlando (cronista irónico e impertinente en la obra maestra de Fellini E la nave va) ayuda a narrar los efectos finales de la masiva y continua intervenciones públicas (incluidas las de los bancos centrales) para apoyar la economía. El estado-bestia, como lo ven los extremistas liberales, debería hacer lo menos posible. E incluso en esta ocasión deberíamos dejar que la economía se arregle sola, porque solo estamos comprando tiempo, a expensas de las generaciones futuras.

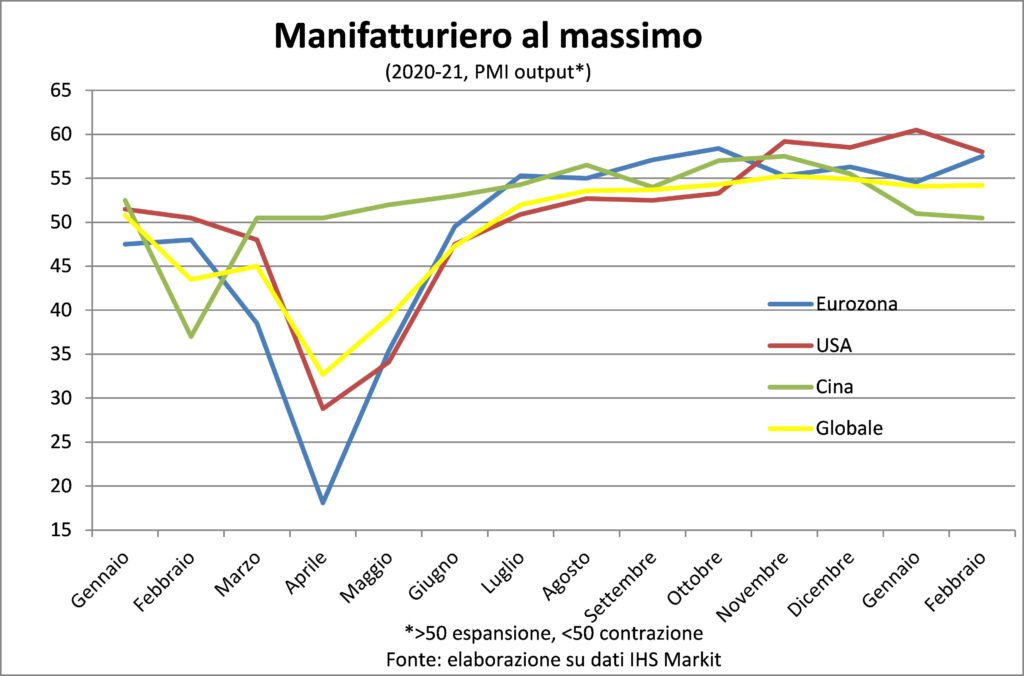

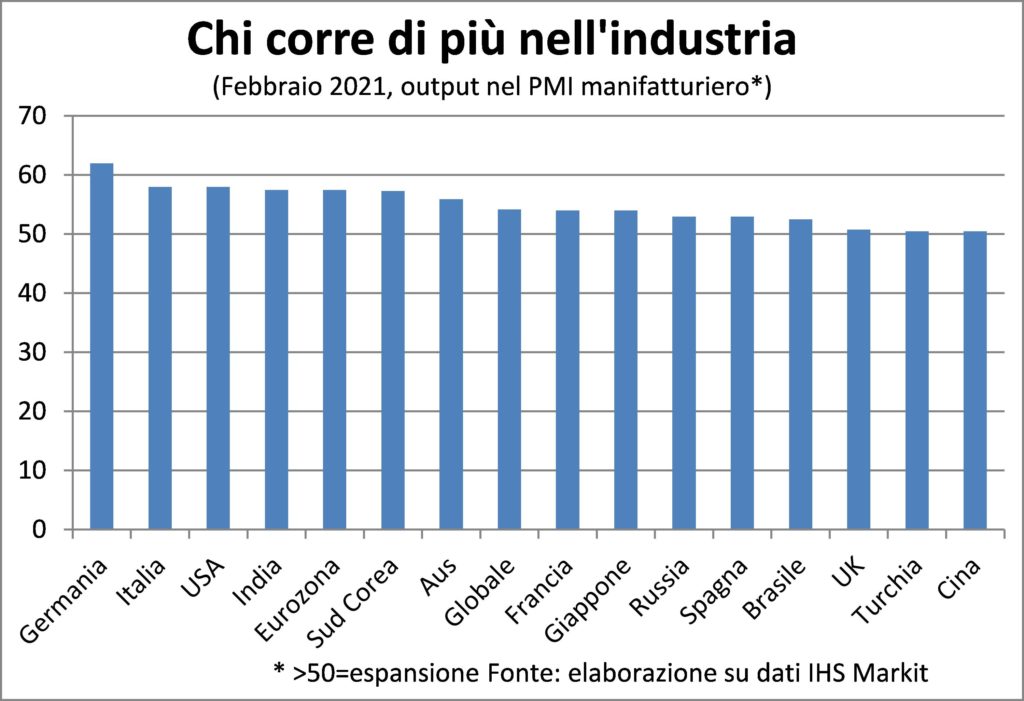

Sin embargo, la economía, como Orlando, nos dice que la leche de la bestia-estado es buena. Nos lo está diciendo a través de la tendencia de los indicadores económicos. La producción industrial está aumentando a un ritmo rápido en todas partes. Como puede verse en el alto nivel del componente de producción de la encuesta PMI. ellos estan a la cabeza Alemania, Estados Unidos de America y, oye-escucha, Italia.

Entre los grandes países industriales, sólo en China cayó, aparentemente indicando desaceleración. Pero debe recordarse que allí el PMI manufacturero estaba justo por encima de 50 incluso cuando la industria estaba creciendo un 15% y contando. Porque es un indicador cualitativo que señala cómo van las cosas en comparación con antes. Y si la economía china ahora se desacelera un poco con respecto al ritmo de la segunda mitad de 2020, estaríamos agradecidos porque seguiría haciendo una gran contribución al crecimiento global y porque aliviaría la presión sobre la demanda y sobre el ya muy altos precios de las materias primas.

El aumento de la producción industrial es jalado tanto por el consumo de los hogares como por las inversiones de negocios Los primeros tienen de mala gana, elegidos para usar un poco de los muchos dineros que se encuentran ahorrando en la compra de bienes materiales, adaptados a la vida doméstica en la que se ven obligados por las restricciones de la vida social. En EE. UU., el consumo de bienes estuvo un 10% por encima de los niveles previos a la pandemia en enero.

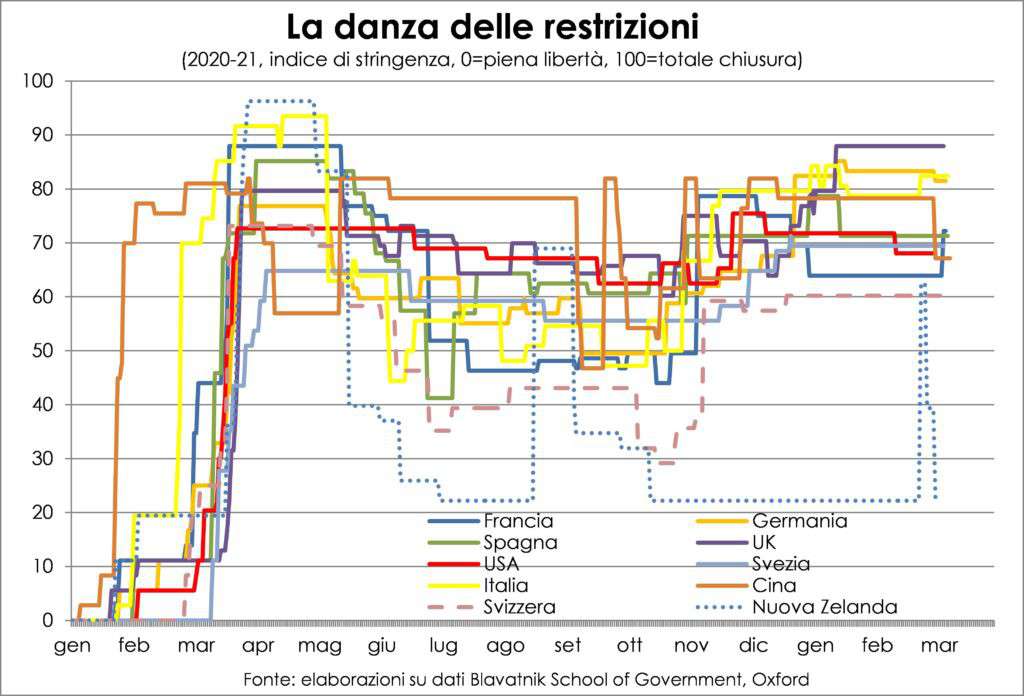

Las restricciones continuarán, en una agotadora danza macabra de ablandamiento y endurecimiento, hasta la estación cálida del hemisferio norte, donde vive el 90% de la población mundial. Con el calor, también lo vimos en 2020, el virus se derrite y sobrevive menos por mucho tiempo.

Las empresas han visto márgenes de beneficio sin cambios, precisamente gracias a la intervención pública, y se ven estimulados a adaptar el capital a las nuevas tecnologías digitales y a la transformación de las formas de gastar y producir que la pandemia ha acelerado.

sobre esos ahorro forzoso: Bloomberg ha calculado que en el mundo hay 2.900 millones de dólares (2.400 millones de euros) de ingresos no gastados por encima de lo que habría tenido en tiempos normales, 1,3 veces el PIB de Italia. Alrededor de la mitad están en EE. UU. (7,2 % del PIB de EE. UU.), una sexta parte en China (2,7 %) y el mismo número en las cuatro principales economías de la zona del euro (promedio ponderado del 4,9 %). Son ahorros destinados a subir tanto porque habrá más meses de vida vividos con dificultad como porque llegarán otras ayudas públicas.

Vacunas que liberan de restricciones y gastan estos ahorros impulsarán la demanda en la segunda mitad del año. Y el transatlántico se convertirá en un hidroplano. Al menos esta es la esperanza y, en los mercados financieros, la apuesta. ¿Esta mayor demanda se traducirá en precios más altos o en una mayor producción?

Dilema cuya respuesta tiene consecuencias de política económica y financiera. Pero también por la existencia de las personas. Si todo o casi todo entra en producción, entonces las medidas presupuestarias y monetarias extraordinarias pueden retirarse lentamente y sin prisas. Si van en precios, entonces existe el riesgo de que las tasas suban (como lo están haciendo) con fuertes correcciones bursátiles y el riesgo de un nuevo escollo recesivo.

La impresión anecdótica y estadística es que las empresas no necesitan aumentar los márgenes, por un lado. Y, por el otro, no juegan con los precios como un yo-yo, porque socava la credibilidad y la confianza. En tiempos de tantos y tales cambios, la pérdida de imagen puede ser fatal.

Además, la nueva y creciente demanda irá hacia sectores que hoy tienen una gran capacidad de producción desaprovechada: servicios turísticos y de restauración, espectáculos, comercio al por menor, prendas de vestir, viajes (incluso en coche), casas de alquiler. Y donde va a haber mucha competencia, para atraer esa demanda. Que se recuperará poco a poco porque poco a poco se irán flexibilizando las restricciones. Porque aún no se sabe si futuras variantes del virus reducirán la defensa inmunológica de las vacunas. Mientras que la demanda excepcional actual de bienes de consumo manufacturados, que en los países avanzados es principalmente para reemplazo, se hundirá.

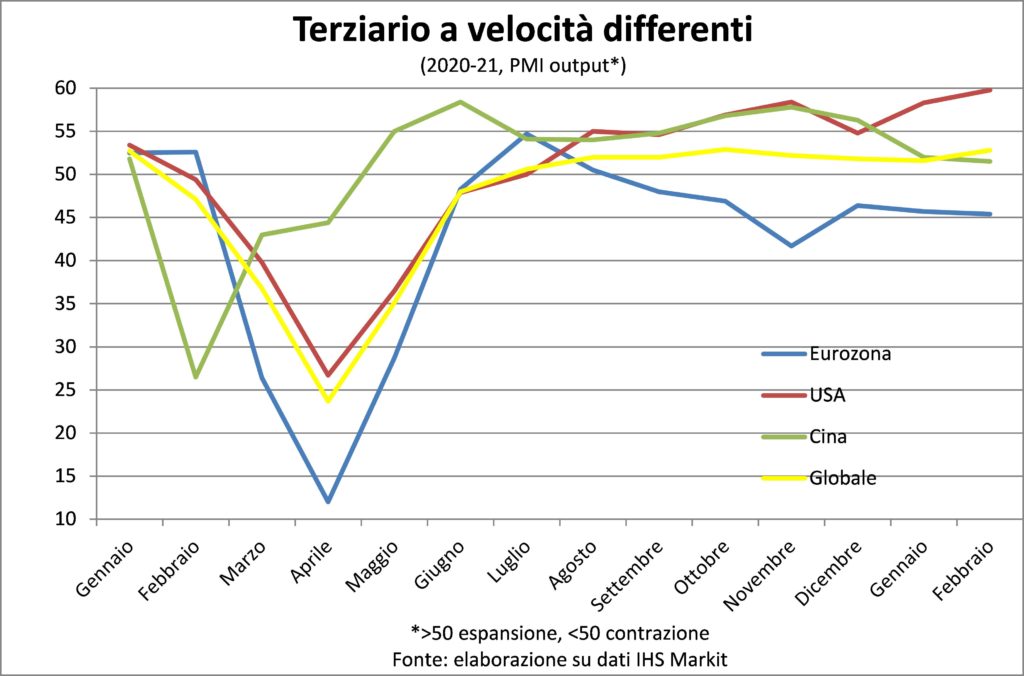

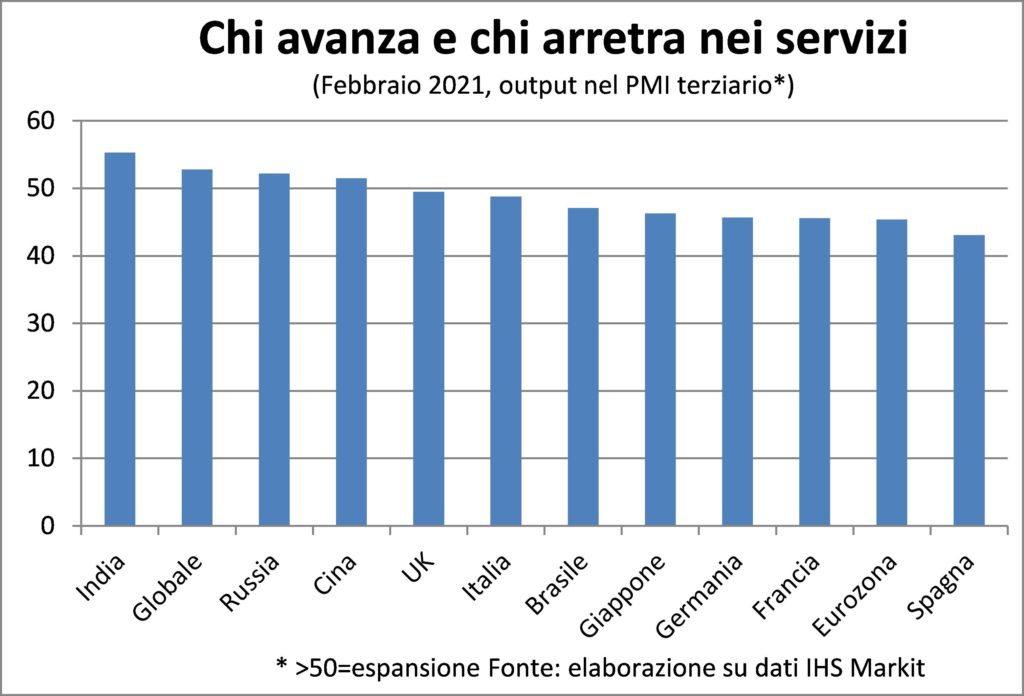

Hablando del sector terciario, el PMI relativo ofrece un panorama diferente y más desigual que el manufacturero. Las tasas de crecimiento son muy diferentes. Máximo en EE.UU. y mínimo en la Eurozona, con China frenando de nuevo. Para este último, el dato de febrero también se ve empañado por problemas de desestacionalización: al ser el mes del año nuevo lunar, se descuenta un aumento normal de la actividad que, sin embargo, se ha mantenido baja en los dos últimos años por restricciones, de modo que los coeficientes de estacionalidad lo hacen parecer más bajo de lo que es en comparación con enero.

En general, los comentarios dicen que los nuevos cierres no afectaron a los servicios los devastadores efectos de la primera. Pero consideremos que para muchos sectores la recuperación del verano había devuelto la actividad a la mitad de los niveles previos a la pandemia. En otros aún peor. Así que la caída es desde valores ya bajos.

Cree en la recuperación más que en inflación es mucho menos exigente que tener fe en el Señor (comparación que no suena sacrílega, al contrario, está llena de admiración por el compromiso no sólo espiritual de los creyentes). Blaise Pascal nos invitó a considerar esta fe como una apuesta conveniente, porque a lo sumo nada se pierde, pero la vida eterna (en el más allá) se puede ganar.

Mientras tanto, disfrutemos de la leche del estado de rinoceronte, evitando las narices quisquillosas.