În acest timp se dovedește în mod special dificil de navigat pe pieței: desigur, trebuie spus că un anumit risc sistemic a fost eliminat de pe piață grație unor intervenții importante ale băncilor centrale, dar este la fel de adevărat că miezul problemei care afectează piețele și economia, adică criza datoriilor suverane, este încă acolo. Și, de asemenea, are vedere spectrul „Stancii Fiscale” cu potențialul său impact recesional asupra economiei SUA.

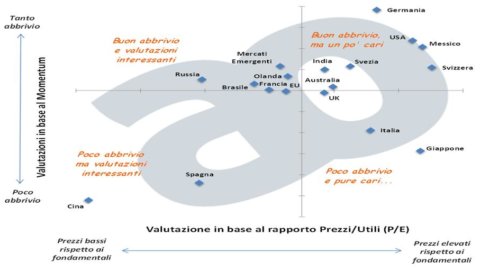

Să ne concentrăm asupra investițiilor de capital în diferite zone ale globului. Să luăm în considerare unele țări și zone geografice (nu stocuri individuale) și să le analizăm în funcție de două cantități: ratingurileadică valoarea de piață în raport cu elementele fundamentale, reprezentată sintetic de raportul preț/câștig agregat (cunoscut și ca „Preț/Câștiguri” sau P/E) e impulsul, adică impulsul pieței, forța inerțială a pieței reprezentată de performanța trecută pe parcursul a 12 luni.

Cele mai utilizate și populare două măsuri au fost luate din matrice, adică P/E, calculat după Graham & Dodd (adică încercarea de a „curăța” puțin datele din ciclul economic) și cea de 12 luni. Impuls. Fără mari pretenții de generalizare, desigur. Analizele de acest fel nu dau certitudini, cel mult probabilitate… Pentru a înțelege mai bine graficul și a mai oferi câteva elemente asupra calculelor (nu vă voi plictisi cu detaliile metodologiei folosite, care este foarte simplă, care se regăsește într-un document postat în cadrul Advise Only Community), să luăm în considerare un caz pentru toți: Italia. Țara noastră se află în cel mai „cool” cadran: evaluări relativ mari și Momentum scăzut.

Elan scăzut De ce? Pentru că este mai mică decât media altor țări sau regiuni. Evaluări ridicate De ce? Pentru că eu sunt: mai mare decât cele din alte țări; sunt de asemenea ridicate în comparație cu istoria acțiunilor italiene. De fapt, Italia are istoric P/E mai scăzut decât media altor țări: dar cred că este clar pentru toată lumea că acest lucru nu a fost de mare ajutor în trecut (ar fi trebuit să avem performanțe sistematic mai bune decât SUA, dar chiar se pare că nu a mers așa). Prin urmare, este mai bine să corectați această distorsiune, care este prezentă și în alte țări (de exemplu, China și Japonia).

Apropo de distorsiuni, este liber să vorbim desprepărtinire acasă, adică tendința de denaturare care duce la favorizarea mereu a instrumentelor financiare ale propriei țări. Această tendință este demonstrată și de utilizatorii Advise Only, așa cum arată, de exemplu, portofoliul AO People (cu atât mai puțin portofoliul AO Women – femeile sunt creaturi practice și raționale). Cu avertismentele datorate ca urmare a analizei limitate (pot fi luați în considerare mulți alți indicatori), graficul sugerează că atribuirea unei ponderi semnificative acțiunilor italiene, în acest moment, este o idee destul de discutabilă.

De-a lungul anilor, o serie lungă de articole și practică profesională au relevat că, în medie (evident nu întotdeauna), activitati cu baze bune in comparatie cu pretul, în jargon activitățile „Valoare” au rezultate mai bune decât celelalte pe termen mediu-lung. În mod similar, pentru afacerile cu performanțe ridicate în trecutul recent, de exemplu cu „Momentum” pozitiv.. Literatura pe această temă este nesfârșită, oricine este curios ar putea citi de exemplu acest articol.

În sfârșit, aș dori să mă opresc asupra unui punct. Nu este deloc surprinzător faptul că activele financiare cu un raport preț/câștig scăzut, adică subevaluate de piață, au șanse mari de a obține randamente satisfăcătoare în anii următori. Este ceva intuitiv, care corespunde bunului simț economic. Vorbim despre fundamentele „Investiție de valoare” propus de legendarul Benjamin Graham (am folosit metodologia lui pentru a calcula P/E), care deja în anii '30 înțelesese cele mai multe lucruri cu adevărat importante pentru a investi bine: în primul rând, căutați instrumente financiare și piețe la un preț bun. , fără mari salturi de fantezie, așteptând apoi cu răbdare ca piața să-și urmeze cursul.

În schimb, este normal, și în opinia mea personală, de asemenea, corect, ca Momentum să genereze ceva mai multă perplexitate: ce rost are sa favorizezi activitati care au mers bine in trecut?!? Și aici s-au scris râuri de cuvinte. Motivul principal este că investitorii au un comportament „de oaie”: au tendința de a imita ceea ce fac alții. De asemenea, multe utilizați aceleași instrumente de luare a deciziilor (de exemplu analiza tehnică) și au aproximativ aceleași informații: de exemplu citesc aceeași cercetare, ceea ce duce la o omogenizare a opiniilor. Cu toate acestea, dovezile empirice în favoarea strategiilor Momentum sunt destul de copleșitoare. Mărturisesc că, deși le-am folosit (într-o măsură limitată încă o fac) nu le iubesc. E ca și cum ai merge pe un val mare: atâta timp cât ești pe el, ești bine, călătorești repede, dar mai devreme sau mai târziu valul se sparge (adică piețele „se întorc”). În acel moment NU trebuie să fii pe val, trebuie să fi scăpat deja ca un surfer de clasă... așa că oricine intenționează să aplice strategiile Momentum este bine echipat cu sisteme de management al riscului rezistente la bombă.