Bolsa de valores empresarial: a técnica, o humano

É a capacidade de suportar as potenciais perdas de capital que poderão surgir na sequência do investimento realizado que realça a apetite ao risco do potencial investidor. De quem olha para a Piazza Affari, não pela escultura que a caracteriza, mas como um lugar simbólico da Bolsa Italiana. Onde, no ar, agora, mas com a presença humana direta nos “gritos”, no passado, os preços das ações e das emissões de títulos governamentais e corporativos encontram o ponto de contato entre vendedores e compradores. Em qualquer caso, é fundamental um bom conhecimento dos “mecanismos” que regulam a negociação em bolsa, naturalmente over the air, já que quase todas as negociações são realizadas utilizando os mais avançados sistemas de técnicas modernas.

Ainda antes deste aspecto puramente técnico, é fundamental conhecer as razões que levam um número significativo de empresas a serem valorizadas pelos investidores de forma pública, através dos preços das suas ações. Mas não só isso, também o valor de mercado dos clássicos BOT, BTP, CCT, na prática títulos do governo italiano. Paralelamente é possível observar os preços das obrigações de emitentes governamentais “concorrentes”, especialmente na área do euro. Em parte também emissões de obrigações emitidas tanto por países que não aderiram à moeda única europeia, como por países do outro lado do Atlântico, mas também pela América do Sul ou pela Oceânia. A razão fundamental que sustenta esta máquina organizacional é a possibilidade de conhecer o valor dos seus investimentos sem interrupção, graças à legislação que rege as bolsas de valores, cujo objetivo é tornar públicos os valores de mercado, de forma quase universal. .

Investir: a técnica é simples, mas é o amanhã que conta

No passado, as ordens de compra ou venda eram transmitidas por telefone e nas diversas bolsas de valores da zona euro havia um “grito” para comprar ou vender um tipo de ação ou obrigação. Mas estamos a falar da “Idade Média”, de tempos hoje esquecidos. Agora de casa, por exemplo, ou no intervalo de um filme ou de uma ópera, basta se conectar ao seu banco para inserir o pedido de compra ou venda.

A compra de uma acção, por exemplo, sobre a qual se lêem notícias que não só são tranquilizadoras, mas até prenúncio de possíveis aumentos de valor de mercado, graças a uma perspectiva económica que, num futuro não muito distante, poderia ser combinada com uma aumento do referido valor de troca. Depois, aguarde a confirmação da compra. E, a partir desse momento, também fica na mente a ansiedade que surge do medo de ter sido otimista demais. Ou talvez não, quem sabe? É melhor contar com um especialista, um banco? É melhor optar por uma gestão personalizada? Será melhor arriscar diretamente, com base nas notícias recebidas, lidas e analisadas?

Ou investir em uma emissão de títulos públicos, ou mesmo corporativos, se você tiver ativos de nível médio-alto. Por que é necessário ter ativos de alto valor? Mas também de outras qualidades, caso opte por investir em títulos corporativos com vencimentos definidos como perpétuos, pois o reembolso fica a critério do emissor. Ou ainda para emissões definidas como “subordinadas”, que as expõem ao risco de se tornarem ações, em caso de dificuldades do emitente a que se referem.

E, tendo em conta as possíveis qualidades que lhe permitem investir nestes instrumentos, tem a certeza de que pretende assumir um risco considerado suficientemente significativo? Para voltar ao valor mínimo que pode ser subscrito na emissão, é agora igual a 250 mil euros, mas para obrigações um pouco mais antigas bastam 100 mil. Com efeito, as obrigações de empresas recentes (já com mais de dez/quinze anos) são colocadas com um limite mínimo de compra, que inicialmente era de 50 mil, depois de 100 mil e agora de 250 mil euros. Em Itália, em particular, são muito raros os devedores que colocam obrigações com denominações mínimas: três/quatro emissões por ano. No entanto, é cada vez maior o número de obrigações subordinadas que, para além do referido requisito mínimo de capital de subscrição, referem-se também ao património mínimo detido pelo subscritor, geralmente de 500 mil euros, ao conhecimento dos mercados e à realização de uma número anual médio-alto de operações nos mercados financeiros.

Também aqui o que manda é a propensão ao risco, que deverá situar-se em valores médio-altos, porque o montante em jogo é significativo.

Em ambos os casos, uma vez incluídos na carteira os investimentos realizados, inicia-se a contagem regressiva. Ou, melhor ainda, concentramo-nos na estratégia em que nos baseamos: instrumentos para manter na carteira por um período de tempo médio-longo ou implementamos uma estratégia de negociação do tipo "bater e fugir"? Esta última é uma actividade bastante difundida que consiste na compra e venda, ainda que em períodos de tempo muito curtos, de acções, obrigações, mas também de opções ou, para quem tem elevada propensão ao risco e excelente conhecimento dos mercados, futuros, instrumentos "derivativos" destinados sobretudo a especialistas. Podem passar alguns minutos, horas ou dias entre o momento da compra e a venda dos referidos instrumentos. Mas não é para todos. Na verdade, para um público relativamente limitado de investidores.

O apetite pelo risco “decide” qual setor favorecer

Como muitas vezes acontece, para concluir voltamos ao início. Capacidade do investidor em suportar as possíveis variações negativas que os valores cambiais futuros dos instrumentos colocados na carteira possam evidenciar. O ponto central, nesta fase, é representado, por um lado, pelas constatações do custo do percurso, e as consequentes variações mês a mês. Por outro lado, pela estratégia que os Bancos Centrais estão a implementar, no sentido de fazer voltar o aumento do custo de vida para 2%. Pedra angular, durante anos, da sua política monetária. Aqueles que gostam de investir em instrumentos de capital e/ou obrigações, sobretudo em obrigações governamentais, acompanharão cuidadosa e apreensivamente a evolução da taxa de inflação. Adormecido em anos passados. Inflacionado, além da frase, nos últimos dois anos. O “trader”, que opera num espaço de tempo muito curto, como acima referido, provavelmente confia fundamentalmente nos seus próprios instintos, ainda que, naturalmente, não possa deixar de ter uma abordagem importante também com comunicações que se referem, por um lado, a empresas listadas em bolsa e, por outro, pela dinâmica da própria taxa de inflação.

Numa perspectiva de investimento a médio prazo, poderiam corresponder dois tipos de atitudes e, consequentemente, de operações. Duração média e longa do investimento, nesta fase, especialmente para o setor obrigacionista. Os actuais rendimentos de mercado das obrigações do governo italiano e de outros emitentes apresentam valores bastante elevados, embora no passado tenhamos vivido com números decididamente mais elevados. Seguiram-se anos com valores dos referidos rendimentos diminuindo gradativamente. Finalmente, os retornos negativos não tão distantes dos emitentes de títulos obrigacionistas.

Lembrando que não há certezas, os investimentos em emissões de obrigações com maturidade igual ou superior a cinco anos, adquiridas nesta fase, deverão proporcionar uma mais-valia digna nos próximos meses, apesar da forte subida já registada, graças ao facto de o mercado regressar irá se estabilizar em valores gradualmente decrescentes. Um exemplo para todos: se o rendimento do BTP a dez anos diminui um ponto percentual, o seu valor cambial aumenta aproximadamente sete pontos e meio.

Diversificação, portfólio ideal, percentuais

Mesmo os mercados financeiros, como a maioria das actividades humanas, não escapam à moda, embora possam expor-se imediatamente ao risco de a sua vida média ser muito, muito curta. A mais recente refere-se à divisão dos investimentos entre os setores acionário e obrigacionista. Uma hipótese certamente remota, ainda que nunca oficializada, especialmente no domínio da gestão de activos, onde a propensão do cliente ao risco dá origem à divisão entre os dois sectores acima mencionados. Já imaginou o investidor com pouco apetite ao risco optando por uma carteira com composição predominantemente acionária, ou seja, 60% dos ativos, contra os 40% restantes destinados ao segmento de títulos?

Aqui estão as duas referências de moda, 60 e 40 para dar vida à hipotética carteira ideal. Assumindo que este último assume uma forma estática e que ocorrem alterações no valor dos instrumentos presentes nos segmentos, mas sem alterar os pesos percentuais mencionados.

Certamente para a gestão de activos que se refere a um número médio-alto de clientes, e que por isso “impõem” escolhas estratégicas que os unem, é compreensível que a estratégia acabe por dividir a presença de instrumentos accionistas e obrigacionistas que valem “erga omnes”. Subdivisão que se refere naturalmente às relações de poupança geridas. Neste caso, os valores acima referidos fazem sentido, ainda que, em qualquer caso, a propensão ao risco seja diferente de investidor para investidor e que combiná-los seja certamente conveniente para quem gere, mas não se diz, nem se demonstra, que é igualmente conveniente para os poupadores.

Ainda hoje, apesar de uma situação prospectiva que os mercados financeiros assumem ser livre de aumentos nas taxas de referência dos Bancos Centrais, mas sem uma data precisa em que ocorrerão as primeiras reduções, a maior parte dos investimentos (60%, para carteiras com apetite de risco médio) seriam investidos no sector obrigacionista, menos expostos, nesta fase, às contínuas mudanças de humor dos próprios mercados.

A mesma percentagem seria, em vez disso, atribuída ao sector accionista para a gestão de activos destinada a pessoas com maior propensão para o risco. Mesmo que não seja agora, dado que os números em causa deverão ser de 50% cada, porque a dinâmica das taxas de juro deverá confirmar gradualmente a sua redução. Premiar os preços das emissões de cupões fixos, em primeiro lugar os BTP, e das empresas do sector bolsista, com atenção centrada no sector tecnológico. A inteligência artificial está inexoravelmente batendo à porta da humanidade!

A hipótese de uma grande migração de investidores do sector obrigacionista para o sector accionista não é improvável no futuro. Mas impossível. Simplesmente, a maioria dos investidores no nosso país “nasceu” com as primeiras emissões de BOT. Para então optar por BTPs, mas com duração não muito longa, quando é a partir das variações de preços dos dez anos de duração que você ganha (ou perde). Nem sempre, em qualquer caso.

Entre os que optam por ações, o cenário parece favorável, pois o “azulejo” das taxas oficiais deverá desaparecer gradativamente. Imaginar migrações entre os dois tipos de risco é quase impossível no nosso país. Mesmo que fosse apropriado. Esqueçamos os 40 e os 60. Fiquemos, por enquanto, não realmente ancorados, mas quase, nas escolhas que não nos fazem perguntar: “Fiz a coisa certa? Errei em comprar essas ações?”. Para uma parte substancial dos investidores, para além dos números, para além das possíveis e contínuas alterações na composição das carteiras geridas, só há uma certeza: a incerteza!

“Vamos beber nos copos felizes que a beleza floresce…”

Certamente não poderia deixar de me referir à decisão da Moody's relativamente à dívida pública do nosso país. Que a União Europeia olha muitas vezes com preocupação, pelo seu nível excessivo. Dois dados apontam para esclarecer dúvidas sobre a confiança na dívida pública italiana. Janeiro de 2022: o Tesouro italiano coloca à venda BTPs em março de 2037, sem indicar o valor nominal que será atribuído: procura total igual a 55,897 mil milhões de euros, dos quais apenas 7 mil milhões atribuídos. Abril 2023: a oferta é para BTPs Outubro 2031, procura total de 52,885 mil milhões de euros, contra uma colocação final de 10 mil milhões de euros.

Sobre o olhar preocupado da UE. Muitos observadores externos esquecem frequentemente que a Itália ainda dispõe de recursos consideráveis, incluindo recursos sociais. Venha aqui visitar-nos e conhecer as reais condições do país.

Em todo caso, voltando ao título deste parágrafo: não sou verdiano. Belliniano, sim.

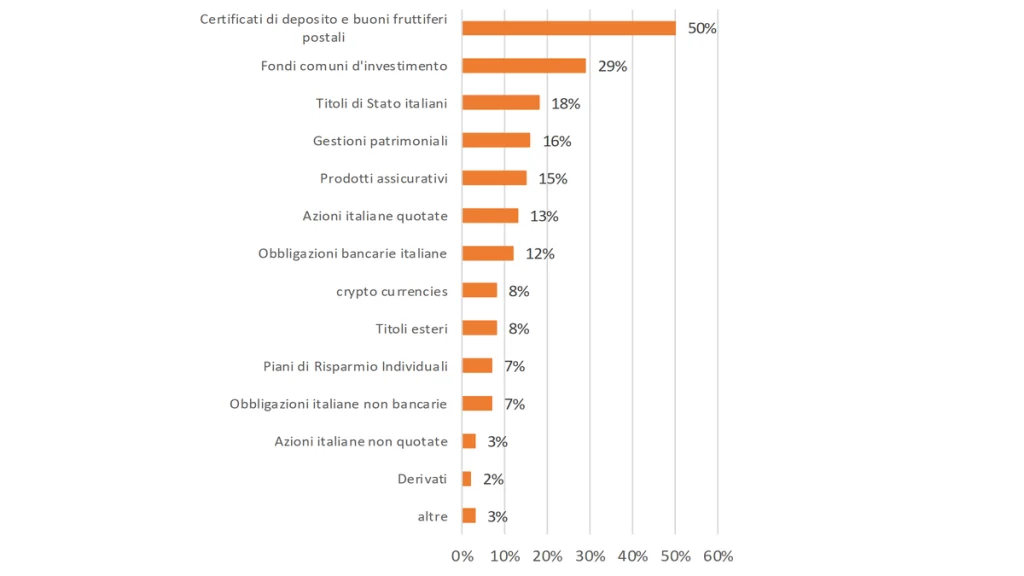

Detenção de ativos financeiros por famílias italianas (dados de 2022)

Fonte: Cálculos REF Pesquisa sobre dados do Consob, pesquisa de 2022 sobre as escolhas de investimento das famílias italianas

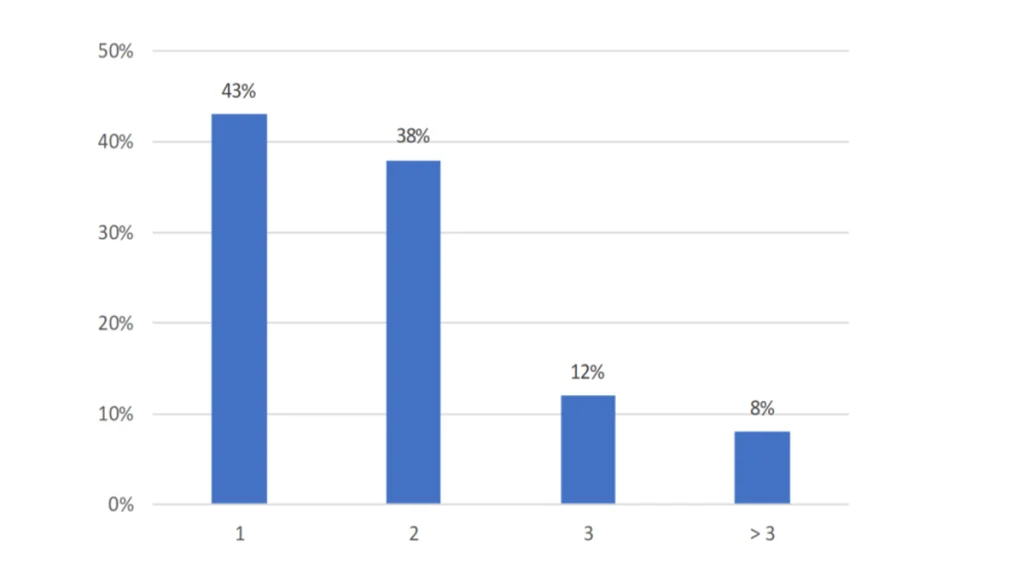

Distribuição dos investidores por número de tipos de ativos detidos

O inquérito Consob às famílias que detêm activos financeiros mostra que os aforradores italianos têm um elevado grau de aversão ao risco, mas não diversificam muito a sua carteira.

A pesquisa revela que os instrumentos mais difundidos são os certificados de depósito e os títulos de capitalização postais, detidos por aproximadamente 50 por cento dos investidores. Isto é seguido por fundos mútuos e títulos do governo.

As famílias não diversificam muito: 43% detêm apenas um tipo de negócio, enquanto outros 38% das famílias detêm no máximo dois; apenas 8% dos investidores detêm mais de três tipos de ativos financeiros.