Estudantes de economia e finanças são informados de que há mágica nos mercados financeiros, onde multidões de súditos transferem enormes fundos para outros súditos que não conhecem, embora acreditem ter direitos intangíveis ao reembolso de fundos, se algo for aumentado por um retorno. Se substituirmos a magia pela confiança, encontramos a condição indispensável para o correto funcionamento dos mercados financeiros. O certo é que, como no caso do nosso país, nenhuma carta de intenções pode trazer de volta a magia que se dissolveu nos mercados.

A recente proposta de Michele Fratianni (publicado no Firstonline em 25 de outubro último) a favor da transformação forçada de títulos públicos de curto prazo em BTPs de dez anos. Proposta que não só recupera velhas ferramentas (nunca usadas desde o pós-guerra) da caixa de ferramentas há algum tempo guardada no sótão, como também recorda expressamente a consolidação da dívida pública italiana implementada em 1926 por Mussolini, a que se seguiu a a impossibilidade por muitos anos de poder colocar novos títulos do governo com poupadores enfurecidos, e a profunda recessão da economia italiana também devido ao alcance da "cota 90" (G. Carli, G. Carli , Cinquant'anni di vita italiana, Laterza, 1993, pp. 20-21). A magia havia se dissolvido por muito tempo e com ela o crescimento da economia.

Vale, portanto, relembrar novamente Guido Carli (grande amigo de Bruno Visentini) e suas animadas discussões (nos anos oitenta e início dos anos noventa) com o amigo na época em que, lembra Carli, as palavras de Visentini, "despojado dos artifícios verbais, sempre levou aí: à reestruturação forçada da dívida pública” . Mas Carli lembrou também ao amigo que “operações deste tipo só são possíveis num regime como o que permitiu o massacre a paus no centro de Roma, na via Crispi, de uma pessoa tão valiosa como Giovanni Amendola” (G. Carli , op. cit. p. 386).

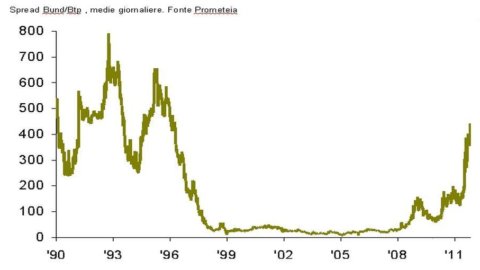

Tendo, portanto, descartado a hipótese de um retorno ao tipo de ditadura de Mussolini (também porque, ao contrário de então, o euro substituiu a lira e o BCE substituiu o Banco da Itália na sua função de credor de última instância), pode-se perguntar se dadas as condições de hoje (um rácio dívida/PIB de 120%; um nível de taxas de juro que alimenta continuamente as despesas com juros; um spread - ver gráfico anexo - entre o Bund e o BTP que reflecte, como sempre, o julgamento dos mercados financeiros no que respeita à capacidade dos governos de honrar as dívidas assumidas), é oportuno enveredar pela via administrativa (cuja consolidação é a expressão máxima) para a gestão do stock da dívida pública italiana em substituição da via mercantil, considerando que hoje a vida média dos títulos da dívida pública italiana (calculada em 30 de setembro de 2011) é de 7,11 anos e que os BOTs na mesma data constituem 8,93% do estoque e os BTPs 64,73% do mesmo; ainda que com uma emissão colossal em 2012, como é do conhecimento de todos, mas não do Governo italiano.

Talvez se recomende uma saída do Euro (consequência inevitável da consolidação da dívida pública) como também parece querer sugerir Paul Krugman (International Herald Tribune de 25 de Outubro), apoiando o desejo das grandes finanças norte-americanas de poderem regressar à arbitragem entre múltiplas moedas concorrentes entre si.

Em todo o caso, como nos lembra o BIS - Bank for International Settlements "em princípio, a intervenção do governo deve ser rápida e decisiva com o objetivo claro de dissipar qualquer incerteza" (BIS, Relatório 2008, p. 161). Mas as experiências posteriores destes anos mostram que nem os mais nobres governos europeus, nem o nosso governo, foram rápidos e decisivos nas suas intervenções para dissipar qualquer incerteza e trazer de volta a magia aos mercados.

Mas a proposta de Fratianni permite-nos reflectir sobre o nosso passado: no sentido em que parecemos ouvir o eco do debate que, embora excluindo qualquer hipótese de consolidação da dívida, precedeu o divórcio em 1981 entre o Tesouro e o Banco de Itália (incitado por Andreatta e Ciampi) que, ao isentar o Banco Central de garantir a colocação integral dos títulos ofertados pelo Tesouro em leilão, sancionou a separação de responsabilidades entre os poderes legislativo, executivo e monetário na gestão da dívida pública e marcou uma radical mudança na política monetária para a estabilidade financeira da Itália.

Seguindo pela avenida das lembranças, encontra-se também a proposta de política fiscal (não administrativa) que incentivaria os investidores a subscrever títulos do governo com prazos mais longos no mercado secundário por meio de taxas altíssimas nos títulos de curto prazo e taxas iguais a zero para títulos com vencimento de dez anos ou mais. O Tesouro teria perdido receita com a vantagem da prorrogação dos vencimentos. É claro que esse incentivo, como observado na época, só pode surtir efeito se a composição das carteiras das famílias e as decisões dos investidores profissionais estiverem inclinadas a avaliar o retorno do título depois de impostos; se, por outro lado, o rendimento do título fosse avaliado bruto de impostos, o incentivo não teria funcionado e o Tesouro, além de não recolher os impostos, nem teria usufruído da redução na despesa com juros. No meio da incerteza, também este caminho foi abandonado e hoje parece inoportuno tentar ressuscitá-lo devido à opacidade dos contratos e instrumentos financeiros que os estudos profissionais mais famosos poderiam sugerir.

Ainda na avenida das recordações encontramos o ano de 1992 em que o spread (ver gráfico anexo) oscilou entre um mínimo de 464 pontos base no primeiro trimestre de 1992 e quase 700 pontos base no quarto trimestre do mesmo ano (atingirá um mínimo de 23 pontos base no primeiro trimestre de 1999). Por seu lado, a relação dívida/PIB foi de 105%, subindo rapidamente para os 120% que atingiu em 1994, como é hoje. Todos se lembram que em setembro de 1992 a lira saiu dos acordos cambiais do SME, apesar das medidas adotadas pelo governo Amato em julho de 1992, seguidas da maxi manobra em outubro do mesmo ano. Porém, mesmo assim não havia hipótese de retorno à gestão administrativa da dívida pública; a sucessão de governos credíveis tanto a nível nacional como internacional foi suficiente para trazer a Itália para o Euro, que por sua vez recolocou a economia italiana no caminho da estabilidade financeira e com ela a magia dos mercados financeiros.

Por fim, uma versão light de consolidação pôde ser encontrada mais uma vez na antiga caixa de ferramentas, utilizando a política de restrições de portfólio para as mais diversas categorias de investidores. Caminho difícil, se não impossível, considerando que os investidores estrangeiros detêm mais de 50% da dívida pública italiana. Como em 1926, as consequências seriam desastrosas para as emissões posteriores de títulos da dívida pública italiana.

Não há atalhos – como soluções administrativas – para os problemas da dívida pública. Da mesma forma, não é aconselhável refazer o caminho das memórias para redescobrir velhas ferramentas. Resta, pois, voltar à política de hoje e às suas responsabilidades, retomando para o efeito as palavras de J. Schumpeter, nomeadamente, que o orçamento “não é senão o esqueleto do Estado despojado de todas as ideologias falaciosas (... ) e que a tributação histórica de um povo é uma parte essencial de sua história geral” (J. Schumpeter, Estado e inflação, Boringhieri 1983, p. 193).

Redescobrir o conteúdo da caixa de ferramentas no sótão nunca é algo de que um país se possa orgulhar, mas mesmo neste caso as mesmas ferramentas falhariam se o governo não se mostrasse rápido e decisivo com o objetivo claro de dissipar qualquer incerteza. A solução dos problemas, quaisquer que sejam as ferramentas e a caixa revisitada, volta, portanto, para as mãos da política.

Se olharmos para o gráfico anexo, concluímos que as políticas que trouxeram a Itália para o Euro constituíram uma viragem na história geral da Itália, que infelizmente não teve seguimento. Parece trivial repeti-lo, mas a magia que se dissolveu só pode voltar com uma política que queira e saiba imprimir uma nova virada na história geral da Itália com absoluta credibilidade interna e internacional. Nossos heróis (por assim dizer) de hoje serão capazes de trazer o spread de volta para não mais do que 23 pontos básicos?