Não quero alarmá-lo desnecessariamente, mas, se ainda não o fez, deveria pensar seriamente em sua aposentadoria. Pelo menos se você não quiser arriscar uma redução drástica no seu padrão de vida. Resumirei os termos do assunto em poucas linhas.

No final da atividade laboral, os que tenham pago regularmente as chamadas “contribuições para a segurança social” recebem a pensão obrigatória da instituição de segurança social responsável (INPS que, recentemente, também incorporou o INPDAP). As contribuições pagas pelos trabalhadores são usadas para pagar as pensões.

Assim como em um bom esquema Ponzi, o dinheiro novo não é investido, mas é usado para pagar os antigos investidores... o sistema… entra em colapso!

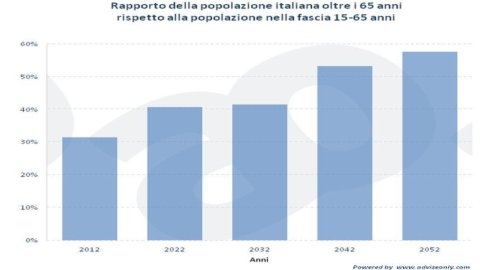

Isso é exatamente o que pode acontecer na Itália como resultado da preocupante dinâmica demográfica de nossa população. A situação é bem ilustrada pelo gráfico que proponho: a projeção da razão entre a população em idade de aposentadoria e a população em idade ativa piora drasticamente nas próximas décadas. Para dizer, com a tendência atual, ou seja, assumindo que não haverá uma política de imigração muito "suave" nos próximos anos, em 2052 cerca de 60% da população italiana será idosa e não trabalhará (lembre-se que a demografia, ao contrário da economia, permite que você faça previsões decentes).

A pergunta das perguntas é: como 40% da população ganhará o suficiente para pagar a aposentadoria dos 60% restantes?

Considerando que o Fundo Monetário Internacional prevê picos de desemprego nos próximos cinco anos, é fácil compreender que este "primeiro pilar" da segurança social será cada vez menos capaz de assegurar um nível de vida adequado por si só: em suma, o INPS pode não conseguir pagar uma pensão aceitável para os italianos! “Não há país para velhos” parafraseando os irmãos Coen…

Além disso, este é um problema comum a muitos outros países desenvolvidos e, portanto, constitui uma das variáveis mais críticas e perigosas para o sistema econômico atual como um todo. Um fator de instabilidade a longo prazo.

As formas razoavelmente praticáveis de gerir esta situação são:

- aposentar mais tarde;

- alargar o âmbito das pensões privadas, na prática poupar mais.

É exatamente isso que está fazendo a maioria dos governos dos países em que a demografia "rema contra".

Na Itália, os trabalhadores podem escolher se destinam parte de suas economias para a construção de uma renda adicional, pagando contribuições para regimes complementares de pensões de forma gratuita e voluntária. Os regimes complementares de pensões dividem-se em duas categorias: i fundos de pensão, fechado ou aberto (segurança social do "segundo pilar") i planos de previdência individual (o “terceiro pilar”), ou PIP, feito por meio de apólices de seguro.

A adesão a regimes complementares de pensões está, justamente, sujeita a forte incentivos fiscais e alguns empregadores comprometem-se a pagar uma contribuição mensal (normalmente calculada em percentagem do salário) a favor do regime complementar de pensões a que o trabalhador decidiu aderir, muitas vezes com a condição de o trabalhador também pagar uma contribuição a expensas suas.

Além disso, muitos fundos de pensões fechados, aqueles reservados a trabalhadores pertencentes a um grupo específico (por exemplo, trabalhadores de uma empresa ou grupo de empresas, ou pertencentes a uma categoria específica) são geridos com elevado profissionalismo por gestores criteriosamente seleccionados, ao mesmo tempo que apresentam custos de gestão muito baixos, que muitas vezes os tornam atraentes para o poupador. Resumindo, em muitos casos (nem sempre) aderir ao regime complementar de pensões é conveniente.

Contudo muitos trabalhadores não têm fundos de pensão disponíveis, pelo menos em condições convenientes. Em caso afirmativo, você pode configurar uma carteira de investimentos para fins de aposentadoria, que, no entanto, também pode constituir uma maior integração dos formulários de segurança social acima mencionados. Poderíamos defini-lo como "quarto pilar".

Falemos então de um portefólio, obviamente não personalizado mas que pode ser um bom exemplo para este “quarto pilar”.

- Forma de incorporação: por meio de pagamentos graduais (PAC).

- Horizonte temporal: pelo menos 10 anos, mas também muito mais.

- Reequilíbrio: estão previstos ajustes periódicos da alocação de ativos ao longo do tempo (que serão publicados neste blog).

- Estrutura da carteira PIC: dada a gradação dos pagamentos, para possibilitar pagamentos mesmo de pequenos valores, a estrutura é otimizada para aliar simplicidade e capacidade da carteira para cumprir suas tarefas. Grande atenção é dada à contenção dos custos de gestão (TER) do portfólio.

- Número e tipo de instrumentos financeiros: voltando ao ponto anterior, o número de ferramentas é muito pequeno, para tornar a carteira acessível a um grande número de poupadores. Também usamos ETFs ou fundos que, em comparação com os títulos do governo, têm uma denominação mínima baixa, para facilitar os pagamentos periódicos. Além disso, o baixo custo de propriedade (TER) dos ETFs faz com que seu efeito benéfico seja sentido no longo prazo.

- “Corte mínimo” do pagamento gradual ao longo do tempo (PAC): aproximadamente 700 euros, obviamente é possível investir múltiplos deste valor. O valor depende da denominação mínima dos instrumentos na carteira.

- Frequência de pagamentos periódicos (PAC): mensal, bimestral, trimestral ou mesmo semestral, dependendo dos recursos financeiros do poupador. Deixe-me dizer algo como eu diria a um amigo: melhor economizar pouco e gradualmente, mas metodicamente e regularmente, do que dizer a si mesmo "não consigo". Muitas vezes compram-se bens ou serviços não essenciais e fazem-se desperdícios significativos: definir um objetivo substancial, como o associado a esta carteira, é um passo importante para construir algo sólido e “cortar ramos secos”. Então, repito, um pagamento semestral é melhor do que abandonar a área.

- Lógica subjacente à carteira: diversificação dos principais fatores de risco de longo prazo suportados pela carteira, ou seja risco de mercado (em geral), risco de inadimplência dos emissores de títulos incluídos por ETFs, risco geopolítico, risco de erosão da inflação.

- Composizione: a carteira, portanto, investe nos seguintes fatores/classes de ativos

- Ações de “valor”, tanto de países desenvolvidos quanto de emergentes, para focar em um prêmio de risco patrimonial razoável, dado o longo prazo, bem como adquirir proteção contra a inflação;

- um fundo mútuo de ações africanas, um continente que apresenta muitos riscos, mas também grandes oportunidades de crescimento; o fundo em questão, apesar de ter um TER superior aos ETFs presentes na mesma classe de ativos, possui um excelente rating Morningstar e, em nossa opinião, representa um melhor instrumento de hedge para esta categoria de investimento;

- títulos do governo de países desenvolvidos, diversificada em uma base global;

- obrigações governamentais da área do euro indexadas à inflação, para fornecer proteção contra o risco de inflação.

A carteira, que chamávamos obj. pensão CAP, e sobre o qual faremos pagamentos trimestrais simulados (na ocasião em que serão feitas eventuais alterações na composição), está disponível gratuitamente no site Advise Only.

Tudo o que você precisa fazer é conectar-se ao site Advise Only (registro gratuito) e acessar a seção Análise de mercado / Ideias de investimento e descubra detalhes do portfólio, relatórios de risco, desempenho diário, risco, liquidez e outras ferramentas de análise e monitoramento.

Se você é um verdadeiro poupador da web 2.0, pode acessar a Advise Only Community, a primeira rede social de economia e finanças. Aqui você encontrará todas as carteiras de investimentos criadas pela Advise Only e todas as dos outros usuários. Lá Comunidade AdviseOnly é o lugar onde o investimento social já é uma realidade. Ver é crer!