As novas disposições sobre a inscrição automática em planos de pensão complementares para trabalhadores entraram em vigor em 1 de julho de 2026. funcionários do setor privado.

As novas regras dizem respeito a destino do TFR acumulam-se no momento da contratação e distinguem entre trabalhadores iniciantes e trabalhadores que já tiveram relações de emprego anteriores.

TFR: Novas regras para trabalhadores iniciantes

I trabalhadores iniciantes, têm à sua disposição 60 dias para recusar com forma escrita a outorga automática do TFR para o regime de pensões coletivo aplicada na empresa. Um esclarecimento se faz necessário neste ponto: a que se refere a primeira contratação? Certamente se refere à primeira entrada no mercado de trabalho com a respectiva relação de emprego. Parece, portanto, que a nova regulamentação se aplica a recém-contratadosMas o que acontece a um trabalhador que é contratado por outra empresa E quem talvez já tenha aderido a um plano de previdência complementar? Afinal, para esse indivíduo também, trata-se de um primeiro emprego na outra empresa com a qual está estabelecendo um relacionamento pela primeira vez em relação ao reconhecimento de uma nova indenização por rescisão contratual. O empregador é sempre obrigado a praticar o fórmula silêncio/concordância A menos que a recusa seja expressa dentro do prazo de 60 dias, durante o qual o empregado pode indicar ao empregador a qual fundo deve ser alocada a indenização rescisória acumulada (TFR), o empregado não poderá optar por reter a indenização rescisória na nova empresa, a menos que tenha resgatado integralmente sua posição no fundo anterior.

Considerando a mobilidade normal no mercado de trabalho, esse mecanismo poderia determinar um processo de implementação de adesões Por meio da forma de silêncio/consentimento superior àquela referente à ocupação do primeiro emprego. Esta parece ser a posição correta, mas merece esclarecimentos.

Essencialmente, a própria dinâmica do mercado de trabalho (especialmente com contratos por tempo indeterminado) está impulsionando a adoção de planos de previdência complementar, rumo a uma tendência de aposentadorias negociadas e coletivas. Que cenário — após trinta anos de experiência — essa "virada" (já prevista em convenções coletivas em alguns setores) está vivenciando? A Autoridade Covid, órgão supervisor do setor, tem a responsabilidade, há anos, de monitorar os investimentos dos fundos dos trabalhadores autônomos e respondeu a essa pergunta por meio de seus abrangentes relatórios anuais.

O sistema de pensões complementares na Itália

Até o final de 2025, o sistema tinha 273 planos de pensão suplementares para geral 10,425 milhões de inscritos, 4,8% a mais do que em 2024. Em relação à força de trabalho – o agregado que inclui pessoas empregadas e desempregados com mais de 15 anos – o taxa de participação subiu para 39,9% (38,3% em 2024); se considerarmos apenas os indivíduos que pagaram contribuições em 2025, o percentual é de 29% (27,6% em 2024). Ou seja, existem aproximadamente 2,7 milhões de sonegadores de impostos que não aumentam o valor de suas contribuições, comprometendo o montante de sua futura aposentadoria privada. As possibilidades de adiantamentos (para fins que não sejam da segurança social) e resgates. Essas opções são verdadeiros "subornos" que a pensão capitalizada paga à TFR, que é sua principal fonte de financiamento e que obriga, por simples razões de conveniência, o montante destinado à pensão complementar a fornecer o mesmo. oportunidades garantidas por esta instituição de pagamento (precisamente os adiantamentos e resgates de parcelas muito elevadas do montante acumulado através do pagamento de indemnizações por despedimento e contribuições dos parceiros sociais).

Aqui está O grande mal-entendido sobre a previdência complementar ao estilo italiano. Isso acabou se tornando — devido à sua dependência da indenização por rescisão contratual e às suas regras — um investimento de capital, favorecido pelo seu tratamento tributário (5.300 euros em pagamentos dedutíveis por ano), pela disponibilidade imediata da indenização por rescisão contratual (não no término da relação de trabalho) e pela contribuição que o empregador geralmente é obrigado a pagar com base nas obrigações contratuais que estabelece.

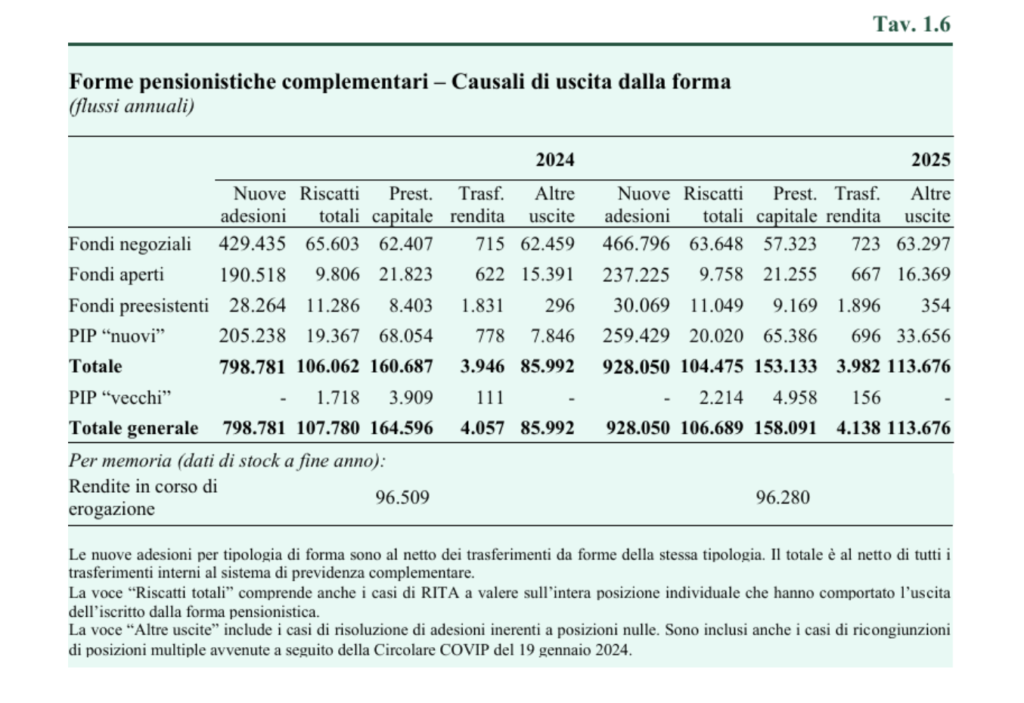

em relação a saídas do regime de pensões (ou seja, a concessão do benefício), os resgates totais permaneceram estáveis em 2025, em 106.700, dos quais três quintos foram em fundos negociados. Este item também inclui as saídas do sistema resultantes do RITA, aplicadas à totalidade da posição individual e totalmente pagas: 5.300 unidades em 2025, das quais 3.900 em fundos pré-existentes. Esses valores representavam uma viagem para resgatar a aposentadoria compulsória e uma queda na provisão de pensões privadas. Os novos benefícios de pensão envolveram 162.200 posições, 6.500 a menos que em 2024; a maioria consistiu em pagamentos em parcela única. As posições convertidas em anuidades permaneceram estáveis em 4.100, mantendo-se, portanto, modestas. O total de anuidades pagas no final de 2025 permaneceu essencialmente inalterado: 96.300, quase todas relacionadas a fundos preexistentes.

O fato é que a transformação da previdência complementar em uma operação financeira (liquidação de capital de até 50%), em comparação com a garantia de uma segunda aposentadoria, é ainda mais incentivada justamente por... A reforma entrou em vigor em 1º de julho., graças àqueles que são chamados "flexibilidade de coleta"Na verdade, eles foram introduzidos. três novas opções que ainda fazem A liquidação do capital é mais conveniente.a) A primeira opção envolve o pagamento de uma anuidade por prazo determinado, equivalente à expectativa de vida restante do participante. Durante esse período, o pagamento anual corresponde à proporção entre o valor acumulado e o número de anos restantes. A consequência dessa escolha é que, se o participante viver mais do que o esperado, deixará de receber qualquer benefício. b) A segunda opção permite ao participante optar por não receber um ou mais pagamentos anuais e, posteriormente, efetuar saques até o valor total dos pagamentos não recebidos. c) A terceira opção permite ao participante receber o valor acumulado em parcelas ao longo de um período mínimo de cinco anos. A Comissão de Supervisão do Fundo de Pensões estabelecerá o número mínimo de parcelas e sua frequência. Esse benefício é tributado de forma semelhante, porém diferente das anuidades, com a aplicação de uma retenção na fonte de 20% sobre a parcela tributável, que é reduzida em 0,25 ponto percentual para cada ano de participação em planos de previdência complementar que exceda um décimo quinto, até um mínimo de 15%.

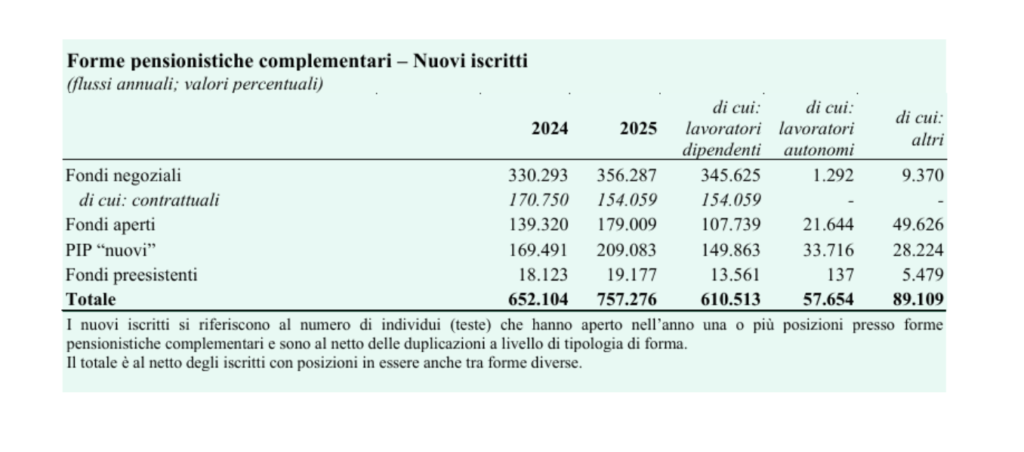

Considerando que os novos cadastros, juntamente com as novas contratações desde 1º de julho, são cruciais, é importante avaliar seus fluxos ao longo de um período adequado.

Fluxos anuais de novos registros De fato, esses dados fornecem informações sobre as tendências atuais na difusão da previdência complementar. As novas inscrições em 2025 totalizaram 757, 105 a mais que no ano anterior. Entre as modalidades individuais, a maior parcela foi representada pelos fundos de pensão coletivos, com 356 membros; a adesão por contrato, equivalente a 43,2% do total, é significativamente menor do que no ano anterior, quando representava mais da metade. O restante das novas inscrições foi dividido entre PIPs (Planos de Pensão Individual), com 209 novos membros, e fundos abertos, com 179 membros; os fundos existentes representaram uma parcela significativamente menor. Os dados relativos à adesão a PIPs e fundos abertos, que estão crescendo em comparação com a queda na adesão por meio de contratos, demonstram que há uma demanda por previdência privada que não é atendida pela oferta das entidades coletivas encarregadas do papel constituinte do setor.

Desculpe, mas pelo menos você escreveu as coisas certas: a liquidação de capital permaneceu em 50% após a hipótese de 60% ter sido levantada.

Obrigado

Correto, obrigado pela sua atenção.

MS