を維持するために共謀する千の理由の中で 料金 – 短いまたは長い – 押しつぶされた ゼロより少し上のレベル (そしてかなりの数のケースで ソットゼロ) が追加されました 感染の第二波 Covid-19から。 これらの伝染が経済に影響を与える範囲で、経済が弱いときに弱い金利には、現状にとどまる別の理由があります。

金利への影響の可能性はより複雑です 米国の選挙結果. 六 世論調査 彼らは正しいでしょう (「if」に下線を引いています) バイデン氏の勝利は経済を押し上げ、したがって物価を押し上げ、金利を押し上げるはずです。 しかし、この状況では繰り返しますが、 インフレ率は構造的に低く、今後も低くなる、これらはすべて、米国のインフレ率が 2% の目標に近づくことを意味し、たとえ目標に達したとしても、 FRBは それを明らかにした ガイド率の引き上げについては言及されていません 長い間…

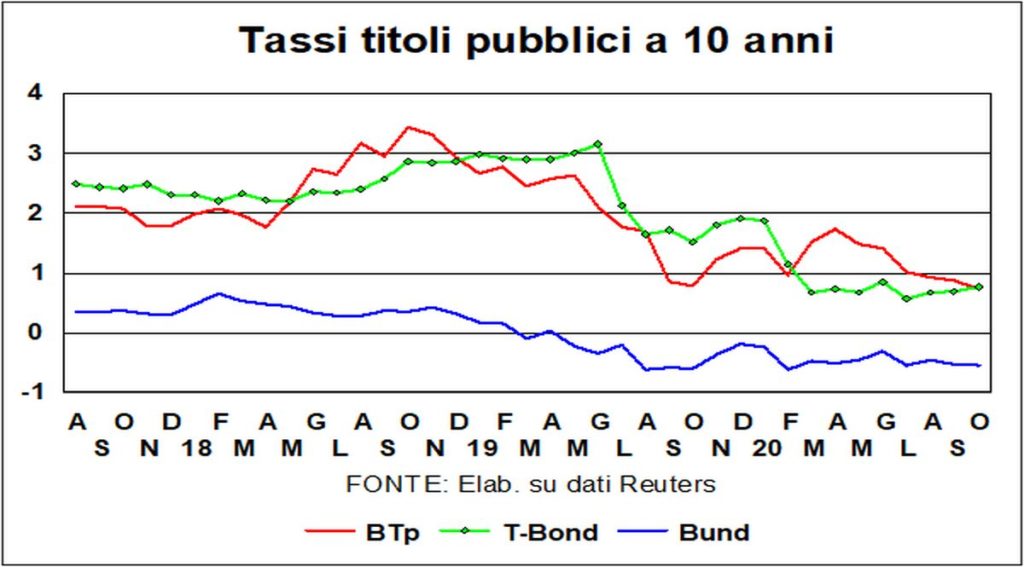

La 安定 に関する長期金利の最後の月に 外灘 e Tボンド には及ばない btp、その利回りはこれまでに記録された最低レベルまで急激に低下しました。 落としただけでなく 広がる Bunds だけでなく、i の XNUMX つ ボンド スペイン語: BTp/Bonos スプレッドの 50 を少し上回るレベルは、昨年到達した最大レベルの約 XNUMX 分の XNUMX です。

理由は何ですか この BTP パフォーマンスの? 市場の神秘的な心理学について推測することは常に困難ですが、(用語の高貴な意味で)推測を強制したい場合は、 より良い政治的安定、 リバウンド 前四半期の予想を上回る経済、主要な要因 ウイルスショック耐性 (はい、イタリアで症例が増加していますが、ヨーロッパの他の地域ではさらに増加しています)。 ここ数週間で、これを強調する記事が国際的な報道で増加しました Covid-19との戦いにおける(相対的な!)イタリアの成功.

の利回り btp 神々のものと同じになりました Tボンド. 有名な "リスクイタリア」が消えたそうでなければ、投資家が T 債と比較して BTP を保持するためにプレミアムを要求しない理由が説明されません。 彼らがドルの下落を予想しない限り…

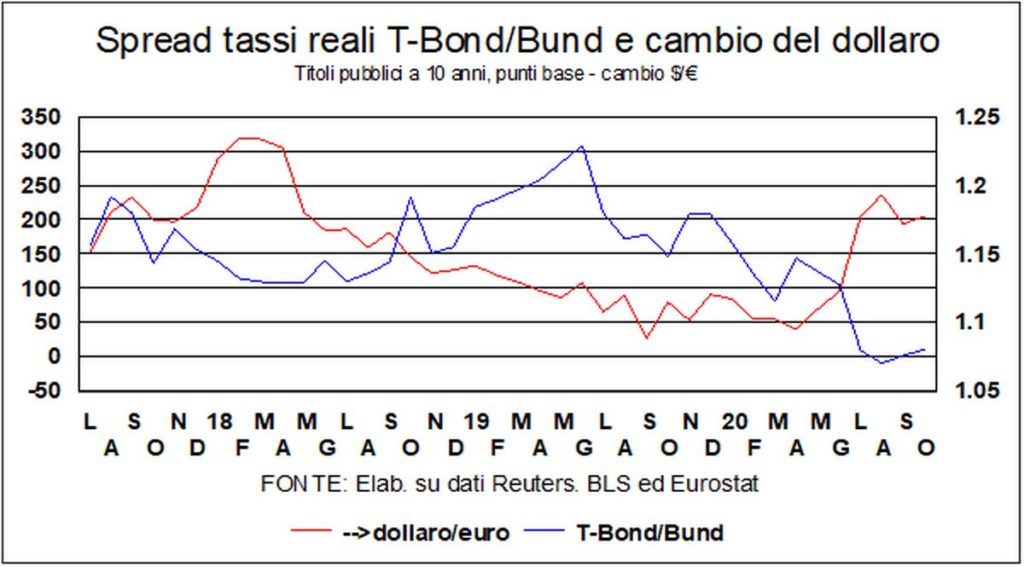

関して ドル、これ、年明けから、 ユーロに対して約5%下落した. XNUMX つの経済分野の相対的な強さは、減価償却ではなく、為替レートにとって伝統的に重要な別の変数が邪魔になったことを示唆しているはずです。 ディファレンシャル (T-Bond - Bund) i 間 実質長期金利 (インフレでしぼんだ ) ほぼゼロになりました、実質金利を圧迫したドイツのインフレ率の低下により、年初の約170ベーシスポイントのレベルから。 ウイルスや米国の選挙など、エコノミストのツールボックスの外側にある変数に何が起こるかが左右されることを考えると、先行きを予測するのは困難です。

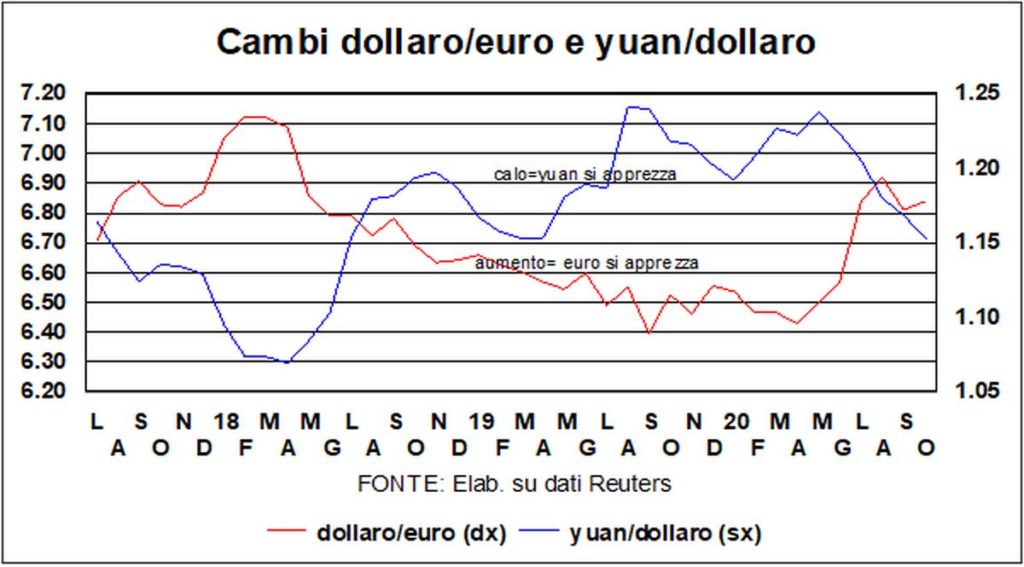

再開したばかりの中国市場の長期休暇は、彼にとって良いことだった 元、ドルに対して6,71に跳ね上がりました(休日前は6,79でした)。 今では、7,17 月末の 6 と比較した上昇率は XNUMX% 以上に達しています。

人民元に加えて、中国の株式市場も上昇しています。 中国の株価 これらは、Covid以前の最大値を超えたことが判明している国の中で最高です。 人民元の強さと上海証券取引所の強さの両方 彼らは経済に依存している: 最新の OECD 予測によると、2021 年末のアメリカの実質 GDP は 2019 年の水準とほぼ同じですが、中国の GDP の水準は約 10% 高くなっています。

そして、私たちは上海から出発して、 その他のバッグ: 補正 先月始まったように見えた(市場の専門用語では、その名前に値する修正は少なくとも10%でなければならない) 太陽の霧のように溶けた. それは私たちをいつもの状態に導きます ジレンマ、長い間報告され、ますます最新のものになっています: ウォール街とメインストリートの食い違い、株価の優れた健全性と、ウイルスと危機と戦っている貧しい野郎の苦痛の間。

つまり、金融市場は第 XNUMX、第 XNUMX、第 XNUMX 波を無視し、経済全体を見下しています。 初めに、パンデミックが発生したときに、 急激な下落がありました.

市場のパフォーマンスとその後の出来事をどのように比較しますか? 大不況? その後、米国証券取引所 (S&P500) の経路をたどると、市場は 15 か月間苦しみ、危機前の高値から 2009 年 53 月の安値までの下落率は XNUMX% でした。 それからかかった 達成までXNUMX年以上、2013 年 XNUMX 月、 危機前のレベル. そして、 素晴らしいロックダウン? 上記の急激な下落は わずか29%、2020年XNUMX月の高値からXNUMX月の安値まで。 次に、証券取引所 彼は元気にリハーサルをした、 XNUMX月、 前回の高値、それ以来ずっとそのレベルを上回っています。 当時 (2009 年) のアメリカ経済は 2,5% 下落したにもかかわらず、今年の最新の予測では -3,8% でした. 唯一の説明は、 株式市場は利益の力強い回復を期待しなければならない 今後数年間で。

実際、私は 歴史的比較 彼らは、長期的には のクラス 資産 株の方が儲かった. では、なぜわざわざ? 中長期で投資すれば万事うまくいく。 株には引き続き風が吹くでしょう。 Qeのお金はどこかに行かなければならない、そしてこれからのつまずき(経済政策が現在ほど寛大ではなかった大不況後のXNUMX年間の苦悩を忘れましょう)は短く悲惨なものになるでしょう。 もちろん、すべての希望には例外があります( 日経現在の 23 人は、39 年前の 31 人 (1989 年末) からは少し離れています)。 しかし、気を落とさないようにしましょう。 ご多幸を祈る。