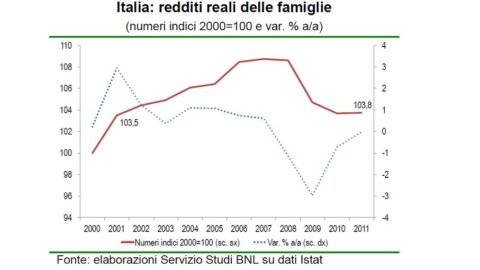

収入の維持が困難

かなり困難なマクロ経済シナリオの持続は、イタリアの家族の経済的および財政的状況に引き続き重くのしかかっています。 2011 年の最初の 2,5 四半期における傾向ベースの総可処分所得の増加 (+XNUMX%) は、価格の変化を相殺することができなかったため、依然として購買力が実質的に安定している期間を決定しています。 家計所得が 1% を超える実質成長率を記録した最後の年は 2005 年でした。減少(2006-07:-0,8%、-0,6%、-2008%)、最初のプラスの変化は2010年以前ではないいくつかの研究機関によって予想されている.絶対値では、その年の世帯の実質所得の一貫性昨年 1,1 月に終了した 2,8 億ユーロは、ほぼミレニアムの初めの水準に戻っています。

実際、2008 年から 2010 年の間に、消費者世帯の可処分所得に寄与する品目の多くが急激に減少しました。 仕事からの収入が減少したのは 2009 年だけで (-1,1%)、景気後退局面の最悪の年でしたが、資本からの収入 (主に利息と配当で構成されます) は 0,2 年連続で大幅な損失を記録しました (-35,4%、-5,8%)。 、それぞれ-39%、1年間で合計-0,2%)、生産者世帯から消費者世帯に移転された所得について記録されたものと同じ(-0,7%、-11,3、2010%、-44,4%) )。 投資収入の分野では、最も不利な傾向は純利子に関するもので、前年の 34% の減少の後、5 年には 2009% 減少しました。 家計が受け取る配当金の減少はより抑えられており、2010 年と 2011 年にはそれぞれ -XNUMX% と -XNUMX% の変動があった. XNUMX 年もまた、投資収入が家計収入に好影響を与えなかったと仮定できます。 効果的に 2011 年のイタリア株式市場の Morgan StanleyCapital International (MSCI) 指数の前年比の変化は -6,5% でした。 また、家計預金の利回りは、年平均でわずかに増加しただけの取引量(1 月は +0,8%、前年比 +0,5%)で、年間を通じて XNUMX% 未満にとどまりました。

全体として、2007 年から 2010 年の期間における家計所得のさまざまな構成要素の傾向の相違により、従業員からの所得の寄与が強化され (55% から 58% へ)、資本からの所得が大幅に減少しました (10% から 6 年まで)。 112 年の 2007 億ユーロから 68 年には 2010 ユーロに増加しました。

長期にわたる所得動態の弱さと困難な経済状況の持続が相まって、消費者世帯が所得の一部を積み立てることが難しくなっています。 貯蓄性向は、2010 年に過去 9,2 年間で最低水準 (XNUMX%) に低下しました。 過去XNUMX年間連続で減少し、 2011年にはさらに減少した可能性があります. 絶対値では、2010 年の貯蓄ストックは 93 億ユーロで止まり、前年より 13 ユーロ減少しました (-12,1%)。

消費世帯と地域の一人当たり所得

家計に関連するさまざまな経済総計の地域ベースでの明確化を Istat が発表したことで、2009 年に更新された地域の違いを観察することができます。 ) と、景気後退期に経験したさまざまな減速の度合いを考慮すると、最も重要なことは、どのように 過去 XNUMX 年間、さまざまな地域の XNUMX 人あたりの平均所得は、全国平均値に向かってゆっくりと収束してきました。 経済危機は、この現象に XNUMX つの方法で影響を与えました。一方では北部地域で可処分所得の大幅な減少を引き起こし、他方では南部地域での雇用率の改善を妨げました。 北部では、投資収入が危機のマイナスの影響をより強調された範囲で受けましたが、リスクの低い投資を好む南部の世帯では、その影響は限定的でした。 それにもかかわらず、消費者世帯の 12 人当たりの収入の差は依然として広く、カンパニア州の 20 ユーロからエミリア ロマーニャ州の XNUMX ユーロまで幅があります。

家計の信用需要は減少し、リスクは増大

家計所得の不確実な変化も、セクターの信用需要に影響を与えています。 金融危機の発生以来、家計への貸付の伸び率は徐々に鈍化しています。 2007 年は 11,2 桁の年間平均変動 (2011%) を記録した最後の年でしたが、4,7 年は 3,4% (2 月は +4,3%) で止まりました。 最も顕著な減速は消費者金融によって記録され、昨年の平均動学は 2010% (XNUMX 年は XNUMX%) に低下しましたが、住宅購入のためのローンの成長率の減衰は、家族が大規模で永続的な事業を行うことが困難であることをより示しています。金銭的コミットメント。 2011 年の最初の 9 四半期における住宅販売向けの新規融資は、前年比平均でほぼ XNUMX% 減少しました。一方、デフォルト率で測定されたセクターのリスクは、過去数年間と比較して比較的高い (1,35%) (0,9 年は 2007%)。 昨年 25 月、消費者世帯部門への不良債権は 43 億ユーロを超え、年間ベースで XNUMX% 増加しました。

困難な経済状況の悪化により、すでに実施されている構造的対策に加えて、債務世帯を支援したり、彼らの信用へのアクセスを促進したりするためのさまざまな対策が開始されました。 新しいイニシアチブの中で、「ファミリープラン危機の結果として経済的困難に陥った家族(仕事の喪失または労働時間の短縮)がXNUMX年間の住宅ローンの分割払いの停止を取得できるようにするために、ABIおよび消費者協会によって署名されました。 昨年 52 月までに 385 件以上の契約が停止され、家族により多くの流動性が残されました (XNUMX 億 XNUMX 万ユーロ) a 6,5億ユーロの残存債務に対して. モラトリアムへの癒着の数を超えて、イニシアチブの有効性を考慮する必要があります。 すでに満期に達している一時停止について「ファミリープラン」を順守した銀行のサンプルに対して行われた分析では、介入のプラスの効果が強調されました。モラトリアムの終わりに、定期的な住宅ローンの支払いを再開した家族の割合.モラトリアムの開始時に支払いの遅延を示した人の合計 (治癒率) は高く、62% に等しかった。最高のリスク クラスに分類された家族では 50%、最もリスクの高いクラスに分類された家族では 70% のばらつき度の合成信頼できるコア。

困難な状況にある家族に有利なその他の措置は、政府によって想定されているものです。 最初の住宅ローンのための連帯基金 これは、分割払いの停止期間中に発生した利息の支払いに介入し、「若いカップルのためのプライム住宅ローンへのアクセスのための基金」は、35 歳未満の世帯の住宅ローンへのアクセスを容易にするために、昨年半ばに設立された構造的な性質の手段です。

危機における金融投資の選択

2011 年第 3.525 四半期のイタリアの世帯の金融資産は XNUMX 億 XNUMX 万ユーロに達し、 205年前の対応する四半期よりも5,5少ない(-XNUMX%)、 前年比3%減. 2007 年 5 月と比較すると、金融ポートフォリオの構成は大幅に変化し、流動資産への投資部分の強化 (+9 パーセンテージ ポイント) と、ミューチュアル ファンドの株式およびユニットに割り当てられた部分の減少 (-XNUMX パーセンテージ ポイント) が強調されました。 . 昨年 31,5 月には、金融資産の 21% が預金の形で保有され、19% が主に中長期の債券に投資され、6% が株式に投資され、同様の割合が保険/年金商品に、XNUMX% がミューチュアル ファンドに投資されました。 イタリアの世帯のバランスシートに関するイタリア銀行の定期的な調査に含まれる証拠に基づく最近の分析は、金融資産の減少が投資の選択をより安全な資産に向ける方法を示し、リスクへの嫌悪感を高めます。危機前の水準の株式投資に戻る。