経済学者は、時間の経過とともに自分の幸福を最大化するために、消費、貯蓄、投資を望む合理的な個人の「最適な」行動を定義することを目的としたさまざまなモデルを開発してきました。

ケインズ理論が貯蓄は主に個人所得と相関しているという仮説を立てている場合、XNUMX 年代にフランコ モディリアーニとリチャード ブランバーグは次のような理論を開発しました。 個人の「ライフサイクル」理論、これは現在の節約モデルの主な参考資料となっています。 この理論によれば、貯蓄レベルの選択は異時点間の決定(複数の期間にまたがる)を反映しており、合理的な個人の意思決定は、 消費を長期間にわたって可能な限り安定させるために、生涯を通じて全体的な幸福を最大化する。 この消費レベルの異時点間の「平準化」(消費平滑化)は、標準レベルを上回る同じ規模の増加によって増加するよりも、通常よりも低い消費量の削減がエージェントの幸福を低下させるために発生する可能性があります。

ライフサイクル理論は依然として現在の貯蓄モデルの主な参考資料となっています

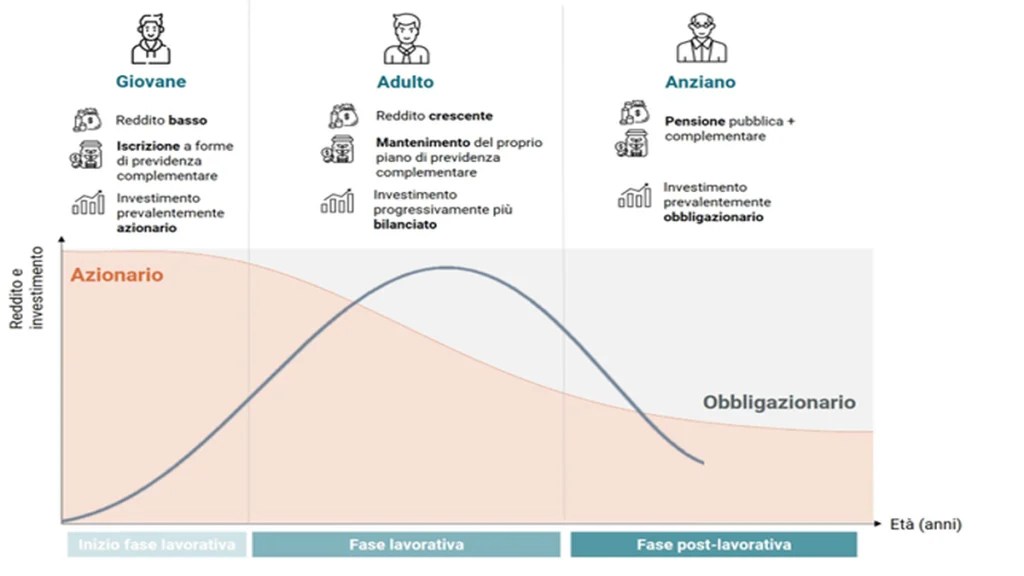

ライフサイクル理論によると、若者は、低所得の職業生活の初期段階では、ローンを求めることで消費を支えたいと考えており、その後、専門的成熟期にローンを返済し、そこからより高い収入を得ることができます。貯蓄を取り崩して富を蓄積し、収入が減少する退職後の消費を減らす必要がありません。 富の蓄積は「こぶ」の形をたどる」、働き始める時期と老年期に低くなり、中間期にピークとなります。

ライフサイクル理論では、 異なる期間間で資源を移転する手段としての金融資産 人生を通じて。 しかし、実際には、消費の「異時点間の均等化」をしばしば実現できない他の要因が存在します。消費は中年期に増加し、退職後に減少する傾向があります。その理由は、若い世代の信用の利用可能性の低さから、 不適切な計画。 高齢期の消費の減少は、行動経済学者が言うところの「双曲割引」(たとえ目先の報酬が低い場合でも、後で得られる報酬よりも目先の報酬を選択する傾向)により、退職後の貯蓄が不十分になります。 しかし、それは若者にとって基本的なことです 適時に補足年金を計画する, 公的年金の段階的な削減に直面して。

現代ポートフォリオ理論の仮説 時間の経過とともに貯蓄の配分を最適化する方法:消費と貯蓄の選好(効用関数)の進化、および金融資産の価値の確率的性質を考慮する必要があります。 ハリー・マーコウィッツによれば、合理的な投資家は ポートフォリオの期待収益を最大化し、その変動を最小限に抑えます。 (分散)、「リスク回避」(潜在的には等しいが不確実なものよりも特定の利益を好むこと)と、効用と富の間の増大する関係の仮説における。 選好の進化と財務収益の不確実性の予測可能性は、投資の選択肢の定期的な再評価を引き起こします。たとえば、年齢が上がるにつれて、リスク回避と投資資本の保護に対する選好が高まる傾向があります。

金融投資を最適化するためにどのように行動すべきか

しかし実際には 最適化する投資家はビタミンサイクル中にどのように行動すべきかに? 一般的な通念によれば、 ポートフォリオの最適な部分をリスク資産に投資する (資本) 年齢とともに徐々に減少するはずです (グライドパス)。 その理由を見てみましょう。 ライフサイクル理論の帰結は次のとおりです。 の定義 「経済的富と人的資本の合計としての個人の総資産」は、将来の収益/収入フローの割引現在価値として理解されます。 将来の収益は時間の経過とともに比較的安定しているため、単純化すると人的資本は債券にたとえることができます。 若い投資家にとって、人的資本は富の主な要素であり、仕事は流動性の主な源であり、さらに、求人を柔軟に変更できるため、財務リスクにさらされる可能性が高くなります。金融資産のかなりの部分を株式に組み込むのが合理的です。 。 年齢が上がるにつれて、将来の給与が支払われる期間が短くなるにつれて、総資産に占める人的資本の価値は減少する傾向にありますが、資産に対する金融ポートフォリオの相対的な重要性が増し、それに伴って市場リスクにさらされる可能性も高まります。したがって、より多くの資産を債券に割り当てることが最適です。

同様の考慮事項が、管理貯蓄で広く使用されている商品にも当てはまります。 例としては資金です 予定期限 これは、補足年金の生成から特定のプロジェクトのための資本の創出まで、さまざまな目的で事前に定義された日付での期待収益を最大化します。 これらのファンドは、最初の数年間はリスク・リターンの高い株式セクターに集中的に配分することで利益を積み上げ、期限が近づくにつれて徐々にリスクの低い資産を増やしていく傾向があります。 ターゲット: 背景にある一般的な学術的アプローチ グライド 貯蓄と投資のライフサイクル理論は依然として残っています。

°°°°著者はユーロモビリア アドバイザリー シムの博士号ストラテジストです