でも 投資の選択肢 イタリア人は、サッカーの古い格言「まずは受けるな」に惹かれているようだ。つまり、貯蓄を突然の重大な損失のリスクにさらすよりも、投資からの収益を減らす方が良いということだ。結局のところそれは 「損失回避」 行動ファイナンスの公準でも語られています。これは、もし素晴らしいケーキの場合、 管理貯蓄 – イタリア銀行の推計によると、1.537 年の金額は 2022 兆 XNUMX 億 – 保険投資 最も重要なコンポーネントを表します。と 751億の生命準備金、つまり、顧客へのリリースを待っている企業が管理する金額は、2022年には投資信託の株式を超え、664億にとどまりました。

保険会社の棚には、これから見ていきますが、主要な要素以外のあらゆるものが少しずつ並んでいます。 クラス I の貴重な保険、 などの貯蓄者に販売される保険によって正確に表されます。 「保証付き」商品。 その保護の光の下には埋蔵金があり、2022年末までにその額は574億ユーロという立派な数字に達しました。保険の付加不可能性と相続からの除外も、彼らの目には保険をさらに魅力的に映すもう XNUMX つの側面です。

保険支店

の大釜 ライフマーケット – 2022 年に 93 億ユーロのプレミアムフローを促進 – の内訳は 6つの保険ライン、その中には繁栄しているものもあれば、憂鬱な支店 II (生命保険) のように枯れてしまったもの、または完全に生命力のないものさえあります。 結婚と出産)、保険市場の前史からの規制の残留物。保険上のクラスIVは完全窒息 長期にわたる病気 (221 年のコレクションはわずか 2022 億 XNUMX 万ユーロ)そしてもう少し緑豊かなのは、ラモ V です。 大文字化操作 (1,3年の保険料は2022億ユーロ)。次に、支店 VI があります。 年金基金 (3,2年には2022億ユーロ)。しかし、結論として、貯蓄者の選択肢の大部分は、クラス I に集中しています。 生命保険 (コレクション総額61,4億ユーロ)およびクラスIIIにある ポリシー ユニットとインデックスがリンクされている (28,3億ユーロ)は投資ファンドまたはインデックスに関連しています。後者の場合、それらは本質的に保険付きの投資ファンドまたは仕組債であり、投資家は前述の保険契約の特性(非差し押さえ性、相続からの除外)を活用することができます。

保険保証の「エンジン」

対象となるポリシーは、 数理リスク (いわゆる一時死亡保険)、加入者が一定期間内に死亡した場合に、受益者に資本が放出されます。これらに追加されるのは、 特に貯蓄政策、「保証された」もの。ザ 保険料 彼らは個別管理と呼ばれる投資ファンドに投資され、マネージャーが得たパフォーマンスは、会社がサービスのために保持する割合を差し引いて投資家に還元されます。通常、毎年得られた結果は統合され、被保険者は永久に取得します。クラス I の再評価可能な保険の契約には、常に投資資本および/または年間業績に対する保証が組み込まれています。前世紀の終わりに、 最低保証レート それは約4パーセントでした。その後、何年にもわたってその割合は徐々に減少し、漸進的政策に続く超低金利の時代には消滅しました。 金利の引き下げ 保険経営者が常に大規模に蓄えてきた国債について。そしてそれは常に彼らの投資スタイルの基礎となっています。

しかし、それは何に基づいているのでしょうか? 結果の約束 投資家に与えられる?経営に投資された資産は、経営者が売却を決定するまで常に取得原価で計算され、キャピタルゲインとキャピタルロスが発生します。この手法により、管理者は、 ボラティリティのピーク 金融市場の成長率を維持し、長期にわたって基本的に一定の結果を示す(3,1 年から 2,5 年の期間で 2017 ~ 2021 パーセント)。市場が好調な年には、運用者はポートフォリオに存在するすべてのキャピタルゲインを完全に「燃やしてしまう」ことを避けるために、ほとんど投資を行わない傾向があります。財務バロメーターが悪くなった場合、購読者に確実にポジティブな結果をもたらすために、逆の行動をとります。

2022年、分離経営からの脱却

この実証済みの金融メカニズムは、2022 年に至るまで、何十年も大きなショックを受けることなく継続しました。 金利の急騰 それは、これまでの経営陣にはなかった脆弱性を浮き彫りにしたのです。レート上昇の結果 巨額の資本損失 保険ポートフォリオに潜在的な可能性があるが、資産の会計メカニズム(歴史的原価)を考慮すると、それ自体は大きな損害を引き起こすものではありませんでした。実際のところ、貯蓄をする人の割合が増えてきており、 国債を購入するための償還政策 その間、新たに発行された証券の魅力はさらに高まっています。その際、彼らは保険会社に対し、ポジションを償還した保険契約者に保証資本を返還するために、損失を出して資産を売却することを強制した。投資家向け 分別管理 これらは、株式市場と債券市場の下落を特徴とする年間で平均プラスのパフォーマンス(+2,56%)を記録した唯一の資産クラスでした。しかし、保険会社はそれらの保険に関連する保証コストと中規模企業に苦しんでいます。 ユーロライフは債務不履行に陥り、IVASS(保険監督局、保険部門当局)は一時的に償還を阻止せざるを得なくなった。投資家たちは突然、私さえもそうであることに気づきました。 「保証付き」製品は不快な驚きを引き起こす可能性があります。最終的には、国内の大手保険グループが、それらの保険が課した銀行グループとともに、ユーロビタ危機の責任を負った。しかし、将来に向けたセーフティネットの必要性から、政府は2024年予算法で、企業が比例配分する生命保険契約に対する保証基金の導入を迫られた。

社会保障および「非相関」保険商品

クラス I と III が保険投資の「構成要素」である場合、これらの基本要素を異なる方法で混合して、 リスクとリターンの組み合わせ 個人の貯蓄者に適しています。こうしていわゆるものが生まれた 複数行のポリシー その中には、投資の基礎を保証するためのブランチ I のコンポーネントと、商品の全体的なパフォーマンスを向上させることを目的とした金融市場への露出がより高いブランチ III のコンポーネントがあります。 2022 年には、マルチライン製品が登場 コレクション全体の 48% 人生の枝の。

同じ種類の保険は補足年金市場でも見られます。そこでは保険会社が保険会社と提携しています。 ピップ、個人年金制度、2022年末時点で3,8万人の納税者が登録している。企業や労働組合が契約により設立した契約年金基金の会員数(3,7万人)よりも多い。また、企業はこの最後のセグメントにも存在しており、通常、いわゆる保証投資ライン用に確保されているスペースを自社の製品で占有していることも付け加えておきたい。他の投資とは異なり、社会保障投資は全額の税額控除 (年間限度額 5164 ユーロまで) と、投資結果に対する優遇源泉税 (20%) を享受できます。逆に、必要な場合(失業、重大な事業、最初の住宅の購入)を除いて、退職前にポジションを償還することはできません。最近では次のようなものも年金商品の棚に並びました。 Pepp、汎ヨーロッパの個人年金商品、 職業生活中に居住国を変更する人に完全な職位の移転を可能にするために、大陸レベルで設立されました。大陸内で労働力の流動性が高まっていることを考慮すると、これらの製品は長年にわたって社会保障製品市場でシェアを拡大することになるでしょう。

保険投資の全体像を完成させるために、最後に言及する必要があります。 ILS(保険連動証券) これにより保険リスクが証券化、つまり債券に変換されます。最も有名なものは、 猫の絆、自然災害債券。それらの主な特徴は、金融市場のパフォーマンスと無相関であることです。投資家は現在の債券市場のパフォーマンスよりも大幅に高いパフォーマンスを得ることができますが、投資家に関連するイベント(ハリケーンや特に激しい地震)が実際に発生した場合、クーポンや元本さえも消滅する可能性があります。したがって、これらは洗練された投資家のみに適した商品です。

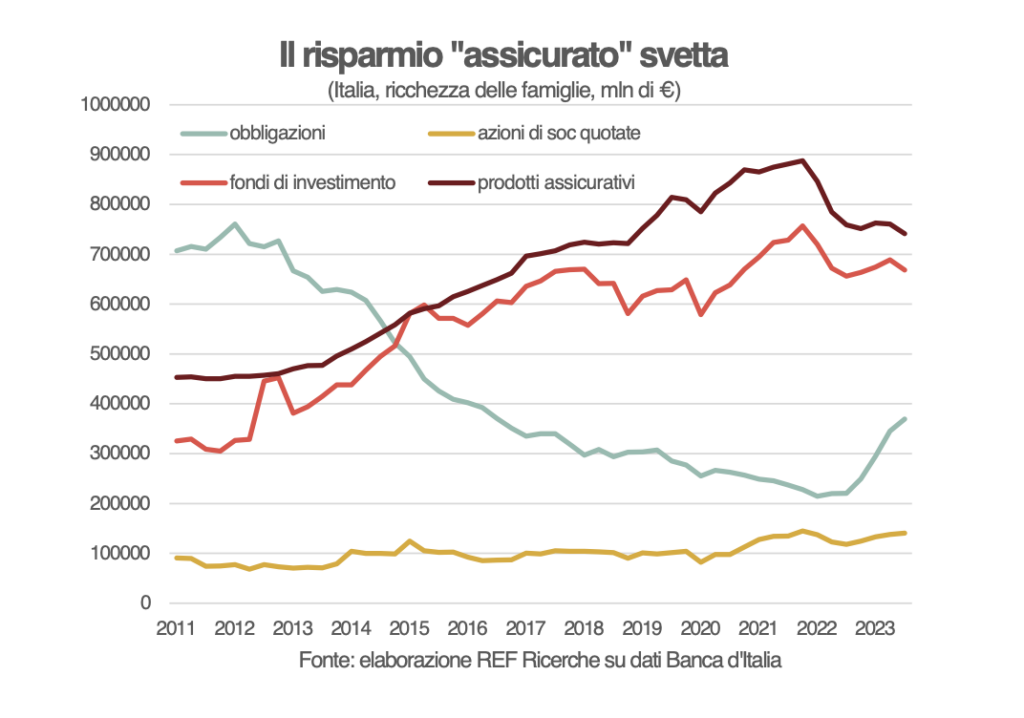

La イタリア人の裕福な家庭 その大部分は、住宅、非上場企業の株式、現金および当座預金で構成されています。他の要素については、管理貯蓄の比重がより大きくなっています。実際、保険と投資信託は、債券や上場企業の株式を直接保有するよりも、イタリアの家族のポートフォリオに大きな影響を与えています。

Riccardo Sabbatini による優れた記事。投資を目的とした保険契約など、非常に複雑な財務問題について明確に説明しています。今、私はついにさらに何かを知りました!