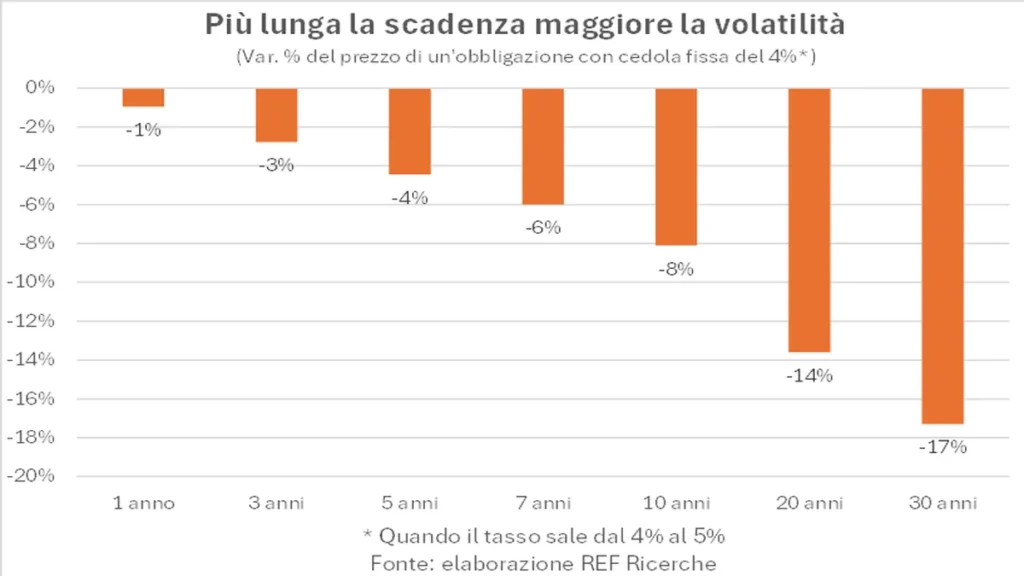

La durata の 絆 それは数か月から 30 年、50 年、100 年、あるいは永続的なものまでさまざまです。たとえば、イタリア国家は国債を発行します (ロボット) 満期は 3 か月、6 か月、12 か月、満期は 2 年から 50 年の複数年国債です。満期が遠ければ遠いほど、債券の金融デュレーションは長くなり、利回りの変動に伴う価格変動も大きくなります。債券は通常、100 の価値で発行され、クーポンが年または半年ごとに支払われます。満期時には、発行者は 100 の価値を返済します。この場合、満期時の年間利回りはクーポンと一致します。

Il 価格 債券の価値は、将来のクーポンの現在価値と満期時に返済される名目価値に等しくなります。発行後の利回りが上昇し、債券の価格が下落した場合、発行後に債券を購入する投資家は、より低い価格で債券を購入します。支払った価格と満期時に払い戻される金額の差は、クーポンが利回りよりも低いという事実を補います。ただし、発行後に利回りが低下した場合、債券の価格は額面、つまり 100 を超えて上昇します。

購入する有価証券の期間の選択は、さまざまな満期の利回り、将来の金利動向の予想 (したがって、経済動向の予想)、および個々の期間に依存します。投資家(まず信用リスクを無視しましょう)。利回りが高く、中央銀行がインフレを抑制でき、発行体が支払能力を維持していると我々が信じる場合、そして長期の期間があるのであれば、魅力的な債券を確実に購入するために長期債を購入することが望ましいでしょう。長期にわたって利益が得られます(または実際に利回りが低下した場合は価格上昇の恩恵を受けます)。

このノートの執筆時点では、4,5年満期の財務省(米国国債)の利回りは約15%で、過去2年間の最高水準に近い水準となっている。インフレ率がFRBの目標である4,5%近くに戻り、米国が依然として支払能力を維持していると考えるのであれば、今後XNUMX年間にXNUMX%の利回りを確保することは確かに興味深いかもしれない。

固定金利または変動金利

クーポンに関しては、債券には固定クーポン (場合によっては、BTP フューチュラや BTP バローレのように増加、ステップアップすることもありますが、発行時に定義されます) または変動クーポン (つまり、短期市場金利に連動) を持つことができます。期間。イタリア国家は、6 か月の Euribor にリンクされた半年ごとのクーポンとスプレッドを備えた財務信用証明書 (CCT) を発行します。期間は3年から7年です。変動金利債券の場合、クーポンは一般金利に合わせて調整されるため、金利リスクはありません。 BOT などの短期債券と比較して、CCT では長期にわたる信用リスクが高く、流動性が低いため、より高い収益を得ることができます。

物価連動証券

主要国はインフレ連動国債を発行しています。これらの債券にはクーポンがあり、同様の特性 (発行体、満期、発行日) を持つ名目債券よりも低く、投資資本の定期的または満期再評価が可能です。したがって、このタイプの商品は、クーポンと購入価格の関数である実質と呼ばれる収益と、インフレからの資本の保護の両方を提供します。基準期間に蓄積されたインフレに基づいて返済資本が増加しました。名目債券の利回りと、同じ発行体で同じ満期のインデックス債券の利回りの差は、損益分岐点インフレ率、つまり証券が満期になるまでの期間のインフレ率に対する市場の期待を示します。イタリア政府は 5 種類の連動国債を発行しています。30 つはヨーロッパのインフレに連動し、満期は XNUMX 年から XNUMX 年の範囲です。もう XNUMX つはイタリアのインフレに連動し、満期時に資本と忠誠ボーナスが半年ごとに再評価される BTP イタリアです。

名目証券とインフレ連動証券のどちらを選択するかは、市場価格で割り引かれたものと比較したインフレ期待に依存します。たとえば、2020年0,2月にパンデミックが発生した直後、2022年ドイツ国債から算出した期待インフレ率は10%まで崩壊した。そのため投資家は特に落ち込んでおり、今後2022年間の平均インフレ率は非常に低いと予想していた。その段階で、状況が正常化すると考えられるのであれば、実質利回りが名目利回りに非常に近かったことを考えると、名目国債よりもインフレに連動した債券を購入した方が確かに得だった。 3年上半期には状況が逆転し、ウクライナ戦争とパンデミックによるサプライチェーンへの影響によりインフレ期待が爆発した。 XNUMX年間の損益分岐点インフレ率はXNUMX年XNUMX月にはXNUMX%に上昇していた。中央銀行側が比較的長期間にわたってインフレを制御できないことを前提とした水準。

債務不履行リスク

社債や信用格付けの低い国の債券の場合、発行者の社債返済能力や返済意欲に関する考慮事項が、満期やクーポンの種類に関連する金利リスクと少なくとも同じくらい重要になります。発行会社の事業、持続可能性、負債の水準、現金を生み出す能力の分析は絶対に不可欠です。

通貨

発行通貨が投資家の基準通貨、たとえば私たちイタリア人にとってユーロと異なる場合、為替レートの変動に関連したリスクが蔓延する可能性があります。たとえば、現段階では、ドル建ての米国国債の利回りが同等のユーロ建てのドイツ国債よりも高いのは事実です(この解説の執筆時点では、米国4,3年国債の利回りは2,4%であるのに対し、XNUMX%です)ドイツ語)、しかし、たとえ数パーセントポイントでもドルが安くなれば、利回りの差は簡単に無効化以上になる可能性があります。

課税

最後に税金について一言。イタリア在住の個人の場合、国債(イタリアと「ホワイトリスト」に載っている国、つまり情報交換に関する一連の協定を遵守している国の両方)から得た収入には12,5%の税金が課され、26か国と比べて優遇税率となる。他の発行体からの債券については % が予想されます。したがって、異なる種類の証券を比較する場合は、税効果を差し引いたリターンを比較する必要があります。