Parmi les mille raisons qui concourent à garder le taux – court ou long – écrasé a niveaux légèrement supérieurs à zéro (et dans bien des cas sotto zéro) est maintenant ajouté le deuxième vague d'infections du Covid-19. Dans la mesure où ces contagions affectent l'économie, les taux, qui sont faibles quand l'économie est faible, ont une autre raison de rester là où ils sont.

L'influence possible sur les taux d'intérêt est plus complexe Résultats des élections américaines. Six sondages ils auront raison (nous soulignons le "si") La victoire de Biden devrait relancer l'économie – et donc les prix et donc les taux. Mais, il convient de le répéter dans cette situation où l'inflation est et restera structurellement faible, ce qui signifie que l'inflation américaine sera plus proche de l'objectif de 2 %, et même si elle atteint cet objectif, le Fed a précisé que il n'est pas question d'augmenter le taux directeur pendant longtemps…

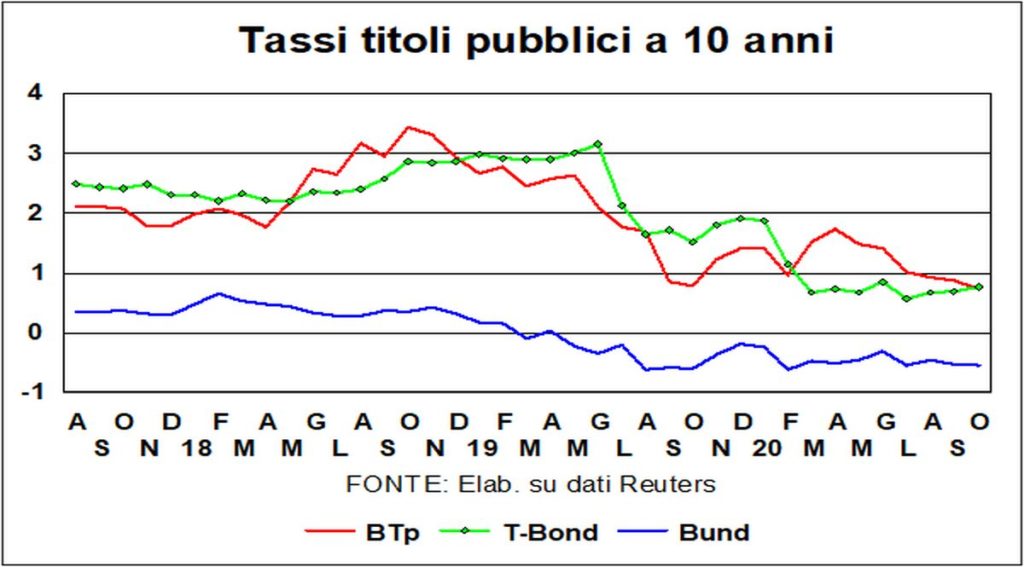

La stabilité au cours du dernier mois des taux à long terme concernant Frette e Liaison en T ne s'étend pas à btp, dont les rendements ont fortement chuté pour atteindre les niveaux les plus bas jamais enregistrés. Non seulement l'a laissé tomber propagation avec Bunds, mais aussi celui avec moi obligations Espagnol : le niveau juste au-dessus de 50 dans le spread BTp/Bonos représente environ un quart du niveau maximum atteint l'an dernier.

Quelles sont les raisons de cette performance BTP ? Il est toujours difficile de spéculer sur la mystérieuse psychologie des marchés, mais si l'on veut s'astreindre à la spéculation (au sens noble du terme), on peut citer une meilleure stabilité politiqueune rebond une économie plus forte que prévu au cours du dernier trimestre, une résistance aux chocs viraux (oui, les cas augmentent en Italie, mais ils augmentent encore plus dans le reste de l'Europe). Ces dernières semaines, les articles le soulignant se sont multipliés dans la presse internationale les (relatifs !) succès italiens dans la lutte contre le Covid-19.

Les rendements de btp sont désormais identiques à celles des dieux Liaison en T. Le célèbre "risque Italie » a disparu, sinon on n'expliquerait pas comment les investisseurs ne demandent pas de prime pour détenir des BTP par rapport aux T-Bonds. A moins qu'ils ne s'attendent à une baisse du dollar...

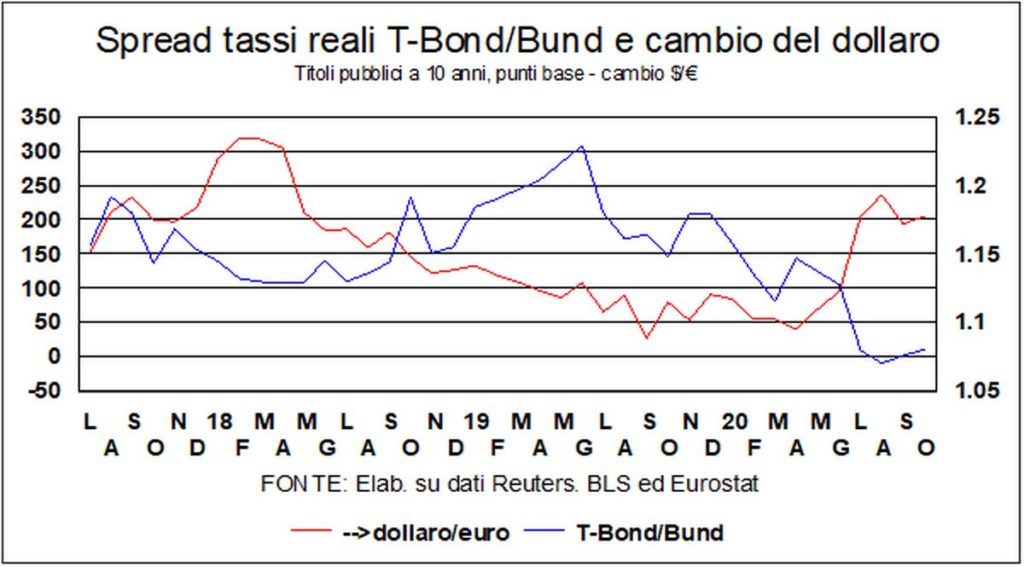

A propos de la dollar, ce, depuis le début de l'année, il s'est déprécié d'environ 5% par rapport à l'euro. La force relative des deux zones économiques aurait dû suggérer une appréciation et non une dépréciation, mais une autre variable, traditionnellement importante pour les taux de change, s'est interposée : la différentiel (T-Bond moins Bund) entre i taux réels à long terme (dégonflé avec l'inflation core) il a presque zéro, d'un niveau d'environ 170 points de base en début d'année, grâce à la baisse du taux d'inflation allemand, qui a pesé sur les taux réels. Pour l'avenir, il est difficile de prédire, étant donné que ce qui se passera dépend de variables qui sortent de la boîte à outils des économistes : les virus et les élections américaines.

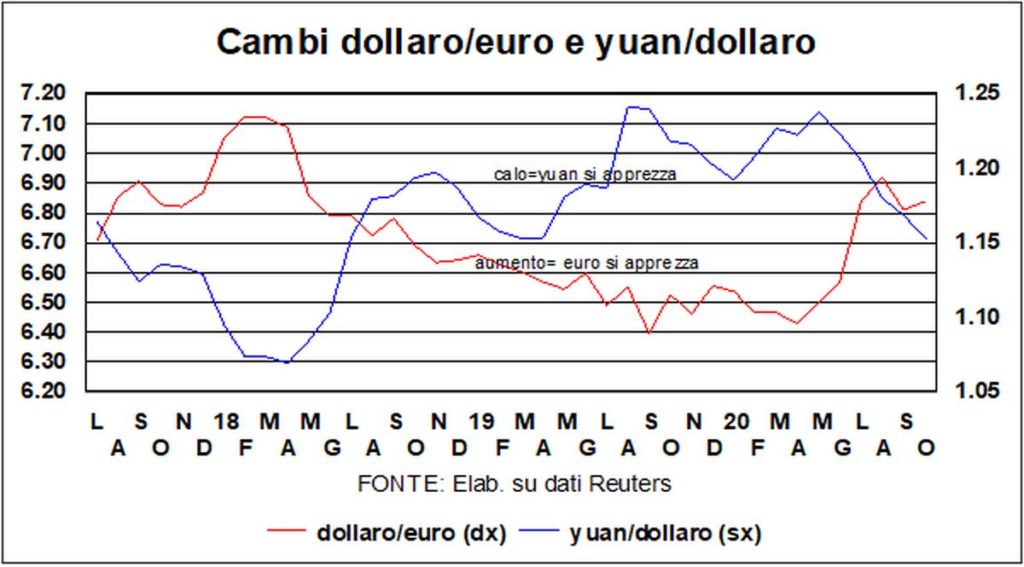

Les longues vacances des marchés chinois, qui viennent de rouvrir, lui ont fait du bien yuan, qui a bondi à 6,71 contre le dollar (il était de 6,79 avant les vacances). A présent, l'appréciation par rapport à 7,17 fin mai a atteint 6% et plus.

Outre le yuan, le marché boursier chinois a également augmenté : je cours des actions en Chine ils sont les plus élevés parmi les pays qui se sont avérés avoir dépassé le maximum pré-Covid. A la fois la force de la monnaie chinoise et celle de la Bourse de Shanghai ils dépendent de l'économie: les dernières prévisions de l'OCDE donnent, fin 2021, un niveau de PIB réel américain à peu près égal à celui de 2019, mais un niveau de PIB chinois supérieur d'environ 10 %.

Et nous arrivons, en partant de Shanghai, à autres Sacs: le correction qui semblait avoir commencé le mois dernier (dans le jargon des marchés, une correction, pour être digne de ce nom, doit être d'au moins 10 %) a été bientôt fondu comme la brume au soleil. Ce qui nous ramène à l'habituel dilemme, signalée depuis longtemps, et de plus en plus actuelle : la décalage entre Wall Street et Main Street, entre l'excellente santé des cours boursiers et la détresse des pauvres bâtards qui combattent le virus et la crise.

Bref, les marchés financiers ignorent la première, deuxième ou troisième vague et méprisent le reste de l'économie. Au début, s'était comporté correctement, en ce sens que, lorsque la pandémie a éclaté, il y a eu une chute brutale.

Comment comparez-vous la performance des marchés avec ce qui s'est passé après la Grande récession? Puis, prenant – un pour tous – le chemin de la Bourse américaine (S&P500), le marché a souffert pendant 15 mois, et, entre le plus haut d'avant la crise et le plus bas atteint en février 2009, la chute a été de 53 %. Ensuite il a fallu sur cinq ans pour atteindre, en mars 2013, le niveau d'avant la crise. Et avec le Grand verrouillage? La forte chute au-dessus était seulement 29%, du plus haut de janvier 2020 au plus bas d'avril. Puis la Bourse il a répété joyeusement, en mai, le sommet précédent, et est resté au-dessus de ce niveau depuis. Et tout cela malgré le fait qu'alors (2009) l'économie américaine a chuté de 2,5%, alors que pour cette année les dernières prévisions donnent un -3,8%.La seule explication réside dans le fait que les marchés boursiers doivent s'attendre à une forte reprise des bénéfices dans les années à venir.

En fait, je comparaisons historiques ils disent qu'à long terme une sorte de atout plus rentables étaient les actions. Alors pourquoi s'embêter ? Si vous investissez à long ou moyen terme, tout ira bien. Les actions continueront d'avoir le vent en poupe, L'argent de Qe doit aller quelque part, et les trébuchements à partir de maintenant (oublions ces cinq années de malheur après la Grande Récession, lorsque les politiques économiques n'étaient pas aussi généreuses qu'elles le sont maintenant) ne seront que courtes et misérables. Bien sûr, chaque espoir a ses exceptions (le Nikkei, qui s'élève aujourd'hui à 23 39, est un peu loin des 31 1989 d'il y a XNUMX ans - fin XNUMX). Mais ne perdons pas courage. Auguri