Cette année également, le rendez-vous avec la "communication polyvalente", mieux connue sous le nom de "spesometro", l'un des principaux outils anti-évasion entre les mains de l'Agence du revenu est de retour. Le principe de base est que les redevables de la TVA sont tenus de communiquer à l'administration fiscale par voie électronique les opérations pertinentes à des fins fiscales effectuées au cours de l'année précédente, mais il existe de nombreuses distinctions et détails à prendre en compte .

1) QUELLES SONT LES OPÉRATIONS INCLUS DANS LE SPESOMETRE 2016 ?

Le spesomètre 2016 doit contenir :

– toutes les opérations avec obligation de facturation, quel qu'en soit le montant ;

– opérations sans obligation de facturation d'un montant égal ou supérieur à 3.600 euros (brut de TVA) ;

– les opérations pour lesquelles la facture a été émise en lieu et place d'un autre document, quel qu'en soit le montant ;

– opérations soumises à charge inverse (un mécanisme particulier d'application de la TVA dans lequel l'assujettissement à la taxe est transféré du vendeur à l'acheteur) pour lequel la TVA n'a pas été imputée sur la facture ;

– opérations soumises à la Payer en plusieurs fois (le mécanisme de paiement fractionné avec lequel les OP paient la TVA directement au Trésor et non au fournisseur).

2) ET OPÉRATIONS EXCLU?

En général, dans l'enquête 2016, il n'est pas obligatoire de communiquer les opérations déjà contrôlées par l'Agence du revenu. Voici la liste :

– les opérations financières exonérées de TVA ;

– les paiements d'un montant égal ou supérieur à 3.600 XNUMX euros effectués par cartes de crédit, de débit ou prépayées à des contribuables non assujettis à la TVA (et donc non documentés par une facture) ;

– les opérations déjà communiquées au Registre Fiscal ;

– des données déjà transmises au système de carte de santé (Sts), mais l'Agence du revenu précise que "les contribuables peuvent également indiquer dans le modèle polyvalent du spesomètre les données déjà transmises au système de carte de santé si cela est plus facile à partir d'un point informatique de vue" ;

– importations et exportations de marchandises en provenance et à destination de pays non membres de l'UE déjà déclarées à la douane ;

– les opérations au sein de l'Union européenne soumises à déclaration aux fins d'Intrastat.

3) CE QU'ILS SONT DÉLAIS DU SPESOMETRE 2016 ?

Le délai dans lequel les entreprises et les professionnels doivent envoyer la notification des factures émises l'année dernière variait initialement en fonction de la fréquence de paiement de la TVA en 2015 (11 avril pour les contribuables mensuels et 20 avril pour les trimestriels). Mais ensuite, l'Agence du revenu a décidé d'unifier les délais : la date à marquer sur le calendrier est le 20 avril, un délai valable pour tous les contribuables, à la fois mensuel et trimestriel.

4) QUI EST-CE EXEMPTÉ DU SPESOMETRE 2016 ?

Plusieurs catégories sont exemptées du compteur de dépenses 2016 :

– les contribuables forfaitaires ;

– contribuables minimums (dans le cas où le droit au régime bonifié cesse d'exister en 2015, il est obligatoire de communiquer les opérations réalisées à partir de ce moment) ;

– les administrations publiques et autonomes ;

– commerçants de détail pour les transactions actives d'un montant unitaire inférieur à 3 milliers d'euros (hors TVA) ;

– les agences de voyages pour les transactions actives d'un montant unitaire inférieur à 3.600 XNUMX euros (brut de TVA).

5) COMMENT ILS SONT ENVOYÉS LES DONNÉES DU SPESOMÈTRE 2016 ?

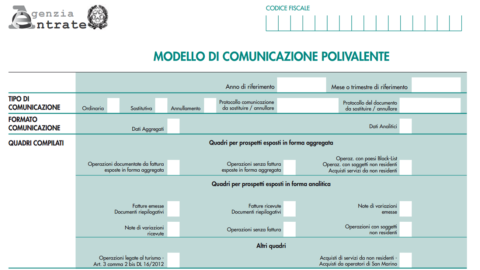

Les communications relatives au spesomètre 2016 doivent se faire exclusivement par voie électronique (via fisconline o Entratel) à travers le modèle de communication polyvalent – pdf. Vous pouvez choisir entre deux méthodes de compilation :

– analytique, précisant les factures individuelles émises et reçues dans les parties FE et FR ;

– agrégée, en utilisant la partie FA pour les transactions documentées par la facture et la partie SA pour les autres.

[Des instructions détaillées sur la façon de remplir le document sont disponibles sur le site Web de l'Agence du revenu - pdf]

De plus, dans le même modèle polyvalent utilisé pour le spésomètre 2016, d'autres données doivent également être indiquées :

– les opérations d'un montant supérieur à 10 milliers d'euros effectuées par des assujettis à la TVA avec des opérateurs économiques ayant leur siège social, leur résidence ou leur domicile dans des pays figurant sur la liste noire (le délai pour effectuer cette communication a été prorogé au 20 septembre 2016) ;

– achats à Saint-Marin au plus tard le dernier jour du mois suivant le mois au cours duquel les opérations ont été constatées dans les registres de TVA ;

– opérations de crédit-bail financier et opérationnel, crédit-bail et/ou location de voitures, camping-cars, autres véhicules, bateaux de plaisance et aéronefs.